Le eventuali domande di DIS-COLL - relative ad eventi di cessazione dei rapporti di collaborazione intervenuti a far data dal 1° gennaio 2017 - già presentate, tra la data del 1° gennaio 2017 e il 23 maggio, saranno regolarmente gestite, senza necessità di ripresentazione della domanda. L'Inps provvederà, altresì, a riesaminare le domande di prestazione DIS-COLL presentate per eventi di cessazione intervenuti nell’anno 2017 e respinte in quanto alla data di presentazione delle domande medesime non era ancora intervenuta la proroga della prestazione.

La disoccupazione per i collaboratori

La dis-coll, come noto, è un trattamento contro la disoccupazione, istituito dal 2015 in via sperimentale dal decreto legislativo 22/2015 che ha riformato gli ammortizzatori sociali al di fuori del rapporto di lavoro, per i titolari di contratto a collaborazione coordinata e continuativa, anche a progetto. Con la legge di stabilità 2016 la prestazione è stata prorogata fino al 31 dicembre 2016 e, successivamente, con la Legge n. 19/2017 del 27 febbraio 2017, (cosiddetta milleproroghe) è stata allungata per gli eventi di disoccupazione fino al 30 giugno 2017.

Il collaboratore, per accedere al sostegno, deve essere iscritto in via esclusiva alla gestione separata e non deve risultare pensionato nè titolare di partita IVA (qualora il lavoratore, al momento della richiesta dovesse averla ancora aperta, pur non producendo alcun reddito, dovrà provvedere, pertanto, alla sua chiusura). A tal fine, spiega l'Inps, si dovrà far riferimento all'aliquota contributiva di finanziamento della gestione pari, per i collaboratori iscritti in via esclusiva, al 32,72% del reddito.

L'Inps spiega anche che non possono essere considerati utili - ai fini della ricerca del diritto, della determinazione della durata e della misura della prestazione - i periodi in cui l'assicurato, per un dato arco temporale, abbia in essere contemporaneamente un rapporto di collaborazione ed un rapporto di lavoro subordinato. In tale circostanza il requisito della iscrizione in via esclusiva alla Gestione separata sarà considerato soddisfatto limitatamente al periodo in cui non vi sia sovrapposizione tra il rapporto di collaborazione ed il rapporto di lavoro subordinato. La dis-coll non può essere fruita dagli amministratori, i sindaci o revisori di società, associazioni e altri enti con o senza personalità giuridica nè dagli assegnisti di ricerca, i dottorandi e i titolari di borse di studio (con riferimento a questi ultimi soggetti vale la pena ricordare che dal prossimo 1° luglio 2017 il recente ddl sul lavoro autonomo ne ha previsto espressamente l'inclusione).

L'interessato deve inoltre aver cessato l'attività in modo involontario (es. termine naturale del contratto o risoluzione anticipata da parte del committente), versare in stato di disoccupazione al momento della domanda di prestazione e possedere almeno tre mesi di contribuzione nel periodo intercorrente tra il 1° gennaio dell'anno solare precedente la cessazione dell'attività lavorativa e la cessazione dell'attività stessa (in sostanza il collaboratore deve aver conseguito un reddito pari almeno a 3.900 euro dato che il minimale di reddito che consente l'accredito di un mese di contribuzione nella gestione separata dell'Inps è pari a 1.295,66€). Ai fini del perfezionamento di tale requisito contributivo, l'Inps spiega che possono essere utilizzati anche i contributi figurativi per i periodi di tutela della maternità, relativamente al rapporto di collaborazione, essendo equiparati alla contribuzione effettiva da lavoro.

La misura

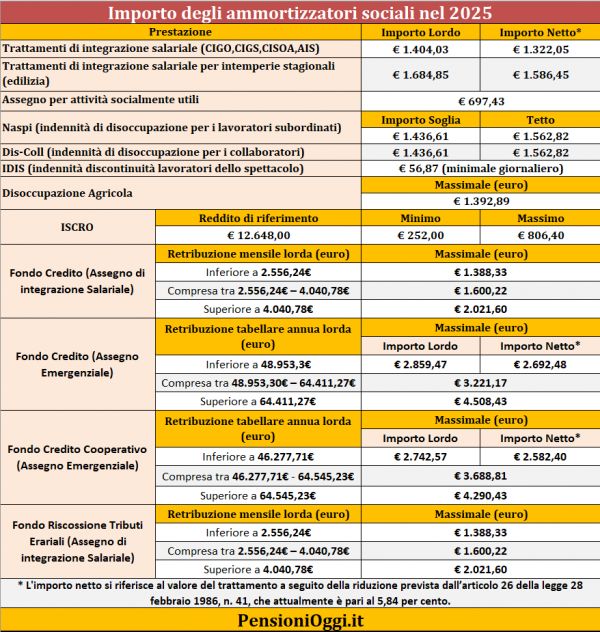

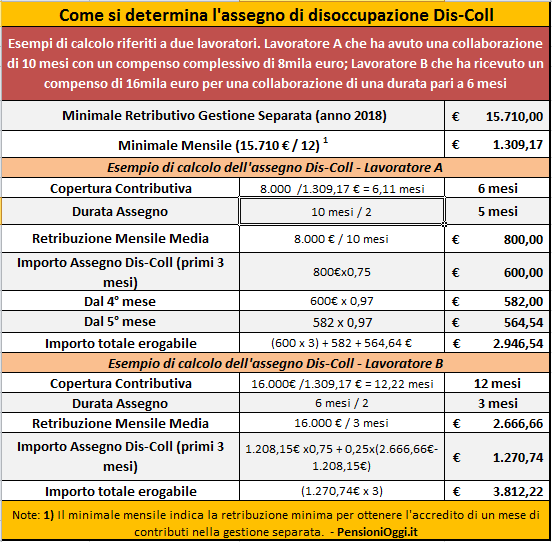

Restano immutate le regole per la determinazione della misura dell'assegno. Esso è pari al 75% dei compensi fino a 1.195 euro al mese a cui poi si somma il 25% sulle quote dei compensi superiori a tale importo entro un massimale di 1.300 euro lordi al mese, soggetto a tassazione ordinaria.L'assegno è pagato per un numero di mesi pari alla metà di quelli coperti da contribuzione tra il 1° gennaio dell'anno solare di riferimento e la data di cessazione della collaborazione entro un massimo di sei mesi. Con una una riduzione: a partire dal primo giorno del quarto mese l'assegno in pagamento viene ridotto del 3% per ogni mese. Ai fini del calcolo della durata della prestazione, non sono computati i “periodi contributivi” che hanno già dato luogo ad erogazione della prestazione.

Approfondimenti: Calcola l'Importo della Dis-Coll