Per le nuove prestazioni occasionali, sia familiari e sia a soggetti con partita Iva, la disciplina il legislatore ha stabilito, infatti, alcune specifiche tutele dal punto di vista previdenziale. In particolare, il prestatore ha diritto a due tutele: a) all'assicurazione per l'invalidità, la vecchiaia e i superstiti (Ivs), con iscrizione alla gestione separata; b) all'assicurazione contro gli infortuni sul lavoro e le malattie professionali, curata dall'Inail. Altre tutele non sono state previste, a cominciare dalle indennità di disoccupazione. Pertanto, i contributi versati alla gestione separata possono essere utili soltanto ai fini del diritto e della misura di una pensione; non possono invece essere utilizzati per maturare il diritto alla Dis-Coll o altre prestazioni sociali.

Le conseguenze sulla pensione

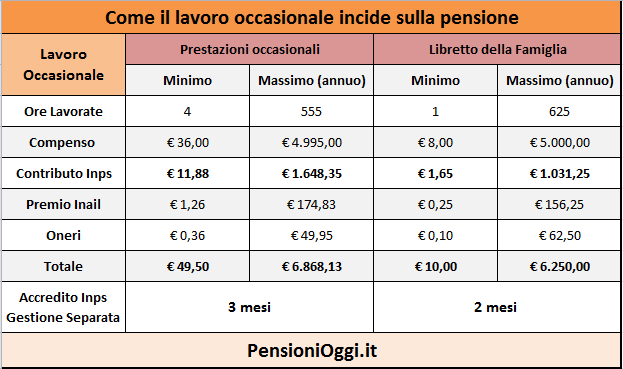

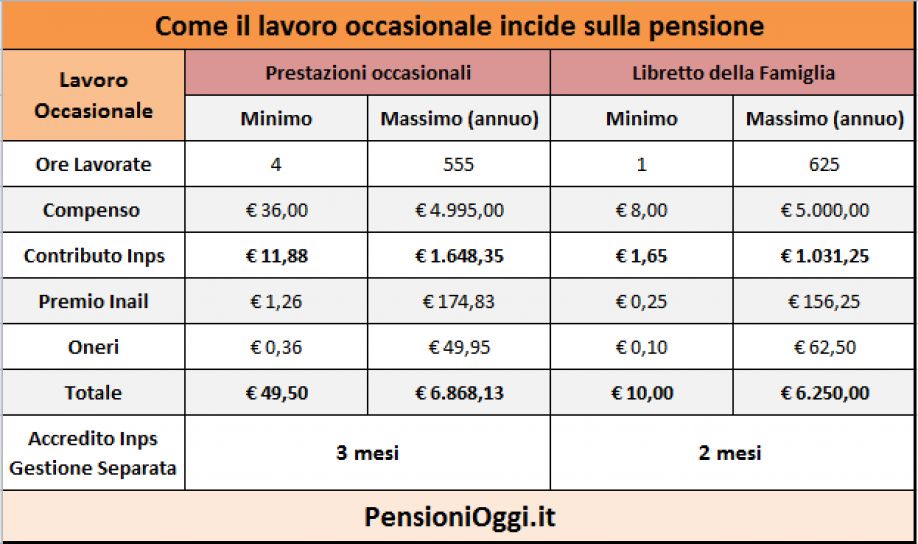

Ipotizzando, pertanto, un prestatore che svolga lavoro occasionale per un totale di 5mila euro annui (il massimo oltre il quale scatterebbe la conversione del rapporto in contratto di natura subordinata) il lavoratore può tradurre in pensione un totale di 1.650 euro annui ai fini pensionistici e ottenere l'accredito di tre mesi di contribuzione. Ai fini dell'accredito contributivo nella gestione separata va, come noto, rispettato un minimale, pari per l'anno in corso a 15.548 euro.

Ciò vuol dire che, per avere l'accredito di un mese o di un anno di contributi, è necessario che sia pagato un preciso di contributi rapportato al minimale. Con l'aliquota al 33% (quella fissata per le prestazioni occasionali rese a favore di utilizzatori con partita Iva) occorre versare almeno 5.130,84 euro di contributi per avere un anno intero di contributi utile ai fini del diritto e della misura della pensione (5.000€ x 0,33) ovvero ben 427,57€ (5.130,84/12) per ottenere l'accredito di un mese di contribuzione. Se il versamento è inferiore, il periodo accreditato si riduce proporzionalmente e si ha diritto a tanti mesi quante volte risulta versato l'importo di 427,57 euro. Dato che l'assicurato può versare un massimo di 1.650 euro annui la somma comporterà l'accredito solo di tre mesi di contributi per ogni anno di lavoro. Vale la pena ricordare che i limiti sono fissati come tetto massimo ai compensi per ciascun prestatore nei confronti di tutti gli utilizzatori, e viceversa (per ciascun utilizzatore nei confronti di tutti i prestatori), fermo restando che tra un prestatore e un utilizzatore non si può eccedere i 2.500 euro di compenso annuo, pena la conversione in contratto a tempo pieno e indeterminato.

Libretto della famiglia

Risultato ancora più svantaggioso per le prestazioni occasionali familiari, quelle cioè erogate tramite il cd. libretto della famiglia, dato che qui l'aliquota di contribuzione è fissata al 20,62% (1,65/8 euro) e non nella misura più favorevole del 33%. Dunque lavorare per un totale di 5mila euro l'anno con il libretto della famiglia comporta l'accredito sulla posizione assicurativa nella gestione separata di un totale di circa 1.031 euro annui e di solo due mesi di contribuzione. Stando così le cose, soprattutto agli occasionali familiari resta molto più conveniente contrattare con la famiglia l'assunzione da colf o da domestico perchè in questo modo si ha diritto alla pensione e alla disoccupazione. La tabella sottostante riepiloga le conseguenze di tale articolazione, considerando per ciascuno il minimo e il massimo di occupazione annua: minimo di quattro ore per i soggetti con partita Iva e di 1 ora in caso di famiglie; massimo pari a 4.995 euro di compensi (cioè 555 ore compensate ognuna con il minimo di 9 euro) in caso di utilizzatori con partita Iva e 5.000 euro di compensi in caso di famiglie (625 ore del nuovo Libretto Famiglia).