Le nuove indennità di incarico, istituite dal Ccnl del comparto Sanità 2016-2018, non entrano nella base retributiva utile ai fini del calcolo del trattamento di previdenza in sostituzione dell’indennità di coordinamento. Lo rende noto l’Inps nella Circolare n. 126/2022 pubblicata l’altro giorno in cui spiega che in tal senso vige il principio di tassatività fissato dall’articolo 11 della legge n. 152/1968 che neanche l'autonomia negoziale può superare.

Ccnl Sanità 2016-2018

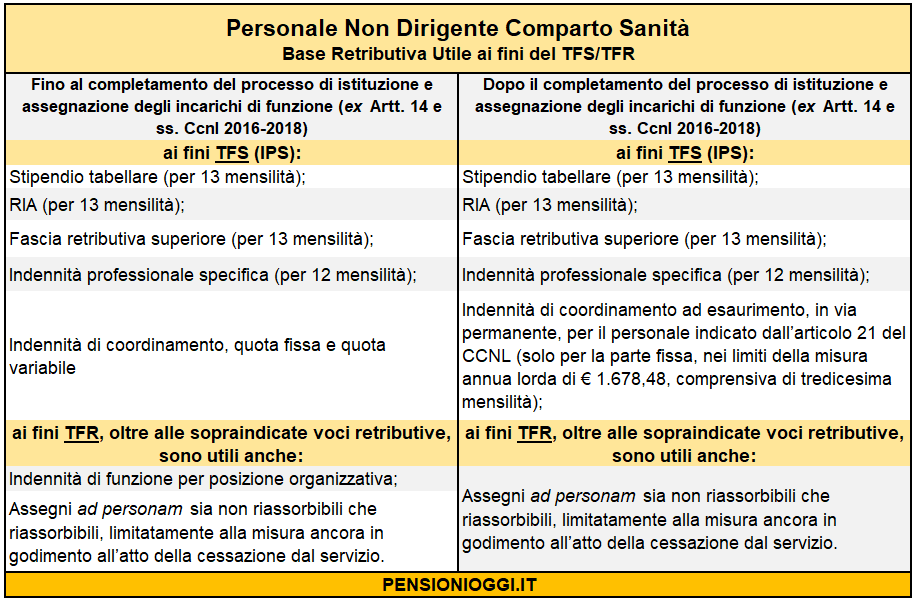

I chiarimenti riguardano la valutabilità degli elementi retributivi corrisposti al personale sanitario (non dirigente) ai fini del TFS e del TFR. L’articolo 14 del Ccnl 2016-2018 ha, infatti, istituito due nuovi incarichi di funzione – l’incarico di organizzazione e quello professionale - al personale inquadrato nel ruolo tecnico, amministrativo e professionale in sostituzione dei precedenti incarichi di posizione organizzativa e di coordinamento. I nuovi incarichi sono retribuiti da specifiche indennità, costituenti trattamento economico accessorio, che trovano la provvista finanziaria nei limiti della disponibilità di un apposito fondo denominato “Condizioni di lavoro e incarichi”. Gli importi di tali indennità, come graduate dalle aziende e dagli enti del comparto, vanno da un valore minimo di € 1.678,48 a un massimo di € 12.000 annui lordi corrisposti in 13 mensilità (Art. 20 Ccnl 2016-2018).

L’articolo 21, co. 3 del Ccnl 2016-2018, inoltre, ha assorbito la vecchia quota fissa dell’indennità di coordinamento, pari a 1.678,48€ annui (comprensivi della 13^ mensilità), all’interno delle nuove indennità di funzione.

La base retributiva

Per quanto riguarda la base utile ai fini del TFS l’Inps ricorda che vige il principio di riserva legale assoluta (art. 11 legge n. 152/1968). In tal senso, pertanto, l’autonomia negoziale non può istituire nuove voci retributive con effetti ai fini del TFS e ciò ancorché si tratti di personale pubblico contrattualizzato (come nel caso di specie). Per quanto riguarda il personale in regime di TFR la contrattazione collettiva può istituire ulteriori voci retributive rispetto a quelle già utili al fini del TFS a condizione a condizione che siano espressamente finanziate, in linea con gli obiettivi della finanza pubblica e indicate come utili ai fini del calcolo del TFR (cfr. la circolare ex Inpdap n. 29 dell’8 giugno 2000).

Con l’attribuzione degli incarichi funzionali previsti dal Ccnl 2016-2018 l’Inps spiega che occorre confrontare le voci retributive previste per gli stessi con i principi sopra enunciati per la retribuzione imponibile ai fini TFS (IPS) e TFR. Pertanto, se una nuova voce retributiva, di natura contrattuale, sostituisce (assorbendola in parte) una preesistente voce utile ai fini TFS, per il principio di tassatività, di cui all’articolo 11 della legge n. 152/1968, sarà utile ai fini TFS (IPS) e TFR nei limiti dell’assorbimento. Inoltre, la nuova voce retributiva può essere considerata utile per il TFR se risponde ai requisiti sopra evidenziati, ovvero essere espressamente finanziata, in linea con gli obiettivi della finanza pubblica e specificamente indicata dal CCNL come utile ai fine del calcolo del TFR.

Di conseguenza il personale destinatario delle nuove indennità di incarico stabilite dall’articolo 14 del Ccnl 2016-2018 potrà computare ai fini del TFS e del TFR solo ed esclusivamente la quota (fissa) della vecchia indennità di coordinamento nei limiti dell’assorbimento di cui all’articolo 21 del Ccnl 2016-2018. In altri termini delle predette indennità ai fini del TFS/TFR concorrerà solo la quota di 1.678,48€ annui (comprensivi della tredicesima mensilità), quella riferita all’indennità di coordinamento assorbita nell’indennità di funzione.

In tabella, pertanto, la nuova base utile ai fini del TFS e del TFR per il personale non dirigente con rapporto a tempo indeterminato e a tempo determinato dipendente delle aziende e degli enti del comparto Sanità, alla luce di quanto contenuto nel CCNL, comparto Sanità, per il triennio 2016-2018.

Documenti: Circolare Inps 126/2022