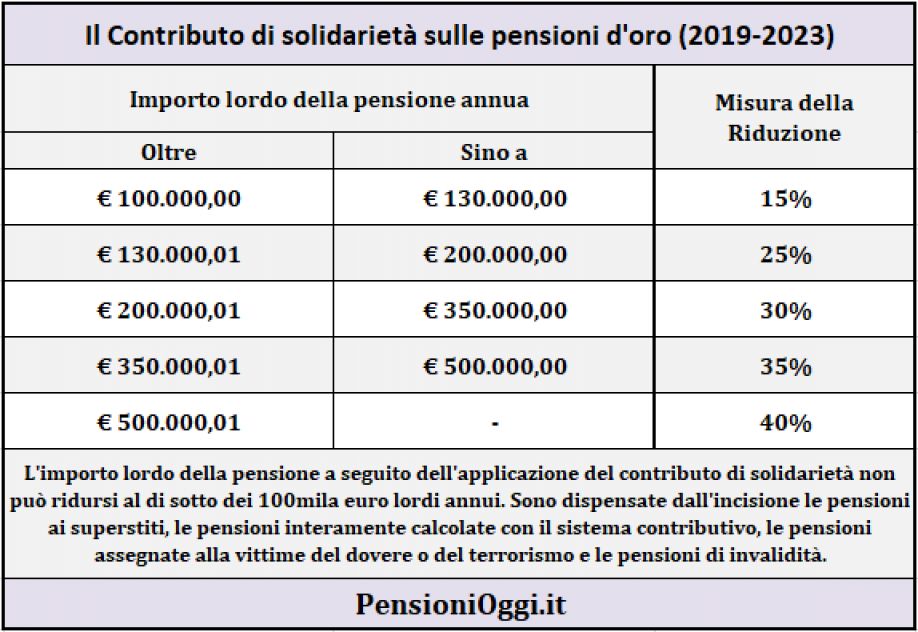

L'articolo 1, co. 261 della legge 145/2018 ha introdotto per un periodo di cinque anni a partire dal 1° gennaio 2019 un prelievo straordinario articolato su cinque fasce in forma progressiva, a partire da 100mila euro lordi l'anno, cioè circa 5mila euro netti al mese. Nello specifico il taglio è del 15% sulla parte di assegno superiore a 100mila euro e fino a 130mila, del 25% sulla parte compresa tra 130mila e 200mila, del 30% tra 200mila e 350mila, 35% tra 350 e 500mila euro, del 40% oltre i 500mila euro (in tabella sono esposte le incisioni).

I trattamenti interessati

La riduzione interessa i trattamenti pensionistici diretti a carico del Fondo pensioni lavoratori dipendenti, delle gestioni speciali dei lavoratori autonomi, delle forme sostitutive, esclusive ed esonerative dell’assicurazione generale obbligatoria e della Gestione separata di cui all’articolo 2, comma 26, della legge 8 agosto 1995, n. 335 il cui importo sia complessivamente superiore a 100.000 euro lordi annui e di cui ci sia almeno una parte liquidata con le regole del sistema retributivo. La riduzione riguarda cioè tutti i soggetti con anzianità contributiva al 31.12.1995, e per l'intera pensione, cioè anche la parte contributiva. Sono esclusi invece gli assegni calcolati interamente con il sistema contributivo, cioè i soggetti privi di anzianità contributiva al 31.12.1995 e, nonostante il documento Inps non lo specifichi, gli assegni liquidati con l'opzione al sistema contributivo ex art. 1, co. 23 della legge 335/1995.

L'Inps spiega che ai fini dell’individuazione dell’importo pensionistico complessivo superiore a 100.000 euro rilevano gli importi lordi su base annua di tutti i trattamenti pensionistici diretti, compresi quelli aventi decorrenza infra annuale, a carico delle forme pensionistiche predette, ivi compresi i supplementi di pensione e le pensioni supplementari, a prescindere dal sistema di calcolo adottato per la liquidazione degli stessi. Sono esclusi, invece, i trattamenti erogati dalle casse professionali, le pensioni ai superstiti, le pensioni corrisposte alle vittime del dovere e del terrorismo, le pensioni erogate ai superstiti, le prestazioni di invalidità e di privilegio.

Da segnalare che il documento Inps parrebbe, ad una prima lettura, escludere dal taglio anche i trattamenti erogati nella forma del cumulo dei periodi assicurativi ai sensi della legge 228/2012 recentemente innovata e della totalizzazione nazionale (Dlgs 42/2006) ancorchè tali trattamenti non ricomprendano quote di pensione a carico degli enti previdenziali privatizzati escluse per legge dalla riduzione. A nostro avviso non può essere data una tale interpretazione in quanto svuoterebbe gran parte del significato della riduzione. Sul punto sarà opportuno un chiarimento ufficiale da parte dell'ente previdenziale e del Ministero vigilante.

Applicazione della riduzione

L'Inps precisa che l’importo della riduzione dei trattamenti pensionistici deve essere parametrato ai trattamenti pensionistici considerati al fine della determinazione dell’importo pensionistico complessivo e applicato solo nella misura relativa ai trattamenti pensionistici diretti liquidati con almeno una quota retributiva. Pertanto la quota di pensione calcolata esclusivamente con le regole contributive viene conteggiata ai fini del raggiungimento della soglia su cui applicare la riduzione ma su questo trattamento pensionistico non sarà applicata la riduzione proporzionata in funzione della misura del trattamento complessivo.

Per illustrare il meccanismo il documento Inps mostra il caso di un pensionato titolare di tre pensioni, una a carico della gestione privata di 70.000 euro, l'altra a carico della gestione pubblica di importo pari a 50.000 euro e la terza erogata dalla gestione separata di importo pari a 20.000 euro. Ai fini della determinazione dell’importo di riduzione dei trattamenti pensionistici si deve considerare la somma di tutti gli importi, pari a € 140.000. La riduzione complessiva sarebbe di 6.999,98 euro da proporzionare in relazione agli importi dei singoli trattamenti pensionistici e da applicare ai soli trattamenti liquidati con una quota retributiva. Pertanto il trattamento pensionistico a carico della gestione privata sarà ridotto di € 3.499,99 (70.000 / 140.000 * 6999,98€) ed il trattamento pensionistico a carico della gestione pubblica di € 2.499,99 (50.000 / 140.000 * 6.999,98€). Sul trattamento pensionistico a carico della Gestione separata, liquidato interamente con il sistema di calcolo contributivo, non sarà applicata la relativa quota di riduzione, pari a € 1.000,00. Per cui concretamente la riduzione applicata sarà di 5.998,98 euro.

Documenti: Circolare Inps 62/2019