Ai lavoratori dipendenti che scelgono l’incentivo al posticipo del pensionamento in quanto in possesso dei requisiti per la cd. «Quota 103» va corrisposta anche l’aliquota aggiuntiva dell’1% (che il datore di lavoro trattiene in busta paga) sulla retribuzione eccedente la prima fascia di retribuzione pensionabile, cioè 52.190€ lordi annui. Lo rende noto l’Inps nel messaggio n. 4558/2023 in cui spiega che i datori di lavoro potranno recuperare l’importo nelle denunce contributive di dicembre 2023 e gennaio 2024.

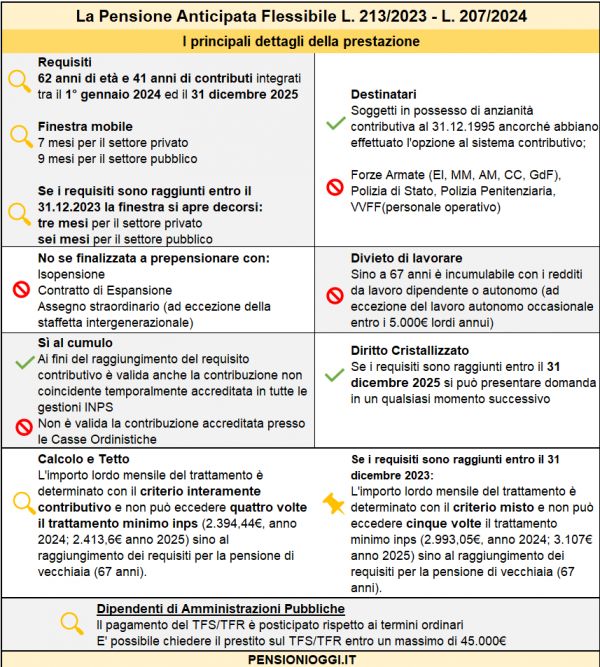

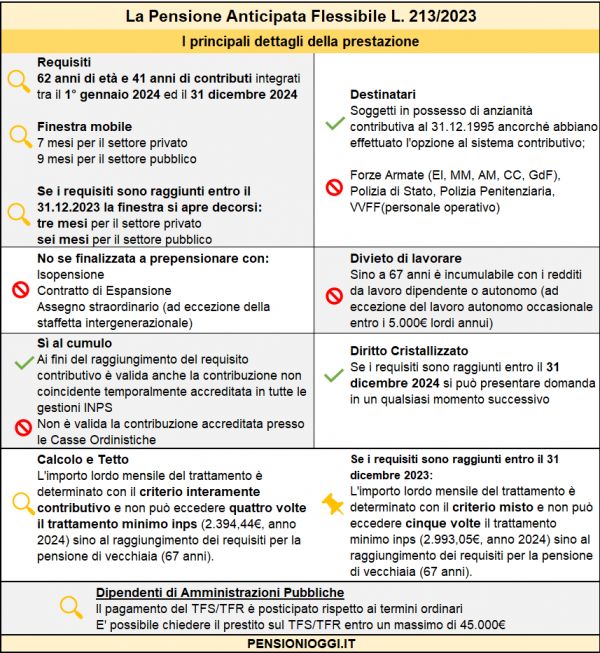

Pensione anticipata flessibile

La misura è stata introdotta dall’art. 1, co. 286-287 della legge n. 197/2022 e disciplinata dal decreto 21 marzo 2023 (GU n. 110/2023). Riguarda i lavoratori dipendenti, del settore pubblico o privato, che abbiano raggiunto, o che raggiungano entro il 31 dicembre 2023, i requisiti per la cd. «Quota 103» (cioè 62 anni di età e 41 anni di contributi) e che decidano di proseguire l’attività lavorativa senza aderire, per l’appunto, a «Quota 103». Per incentivarli a restare in servizio il legislatore ha concesso loro la facoltà di farsi corrispondere in busta paga l'importo relativo alla quota di contributi IVS che, ogni mese, gli sono trattenuti dal datore di lavoro per la pensione.

La misura sarà prorogata assieme a «Quota 103» anche nel 2024 secondo quanto prevede la legge di bilancio 2024 ancora in discussione in Parlamento.

Anche l’aliquota aggiuntiva

L’Inps ha disciplinato l’incentivo con Circolare n. 82/2023. Ora rimarca che lo sgravio consiste nella corresponsione in busta paga di tutta la quota di contribuzione IVS a carico del lavoratore, non solo l’aliquota base (9,19% valida per i lavoratori dipendenti del settore privato) ma anche l’aliquota aggiuntiva dell’1% stabilita dall’articolo 3-ter del dl n. 384/1992 convertito, con modificazioni, dalla legge n. 438/1992 sulla parte dello stipendio che eccede la prima fascia di retribuzione pensionabile, cioè i 52.190€ annui (2023). La precisazione consente, in sostanza, di recuperare un contributo altrimenti regalato all'Inps: l'aliquota aggiuntiva IVS dell'1%, infatti, non aumenta la pensione.

L'Inps spiega che i datori di lavoro che avessero agito diversamente potranno recuperare l’importo da corrispondere ai dipendenti all’interno delle denunce Uniemens di dicembre 2023 o gennaio 2024.

Documenti: Messaggio Inps 4558/2023