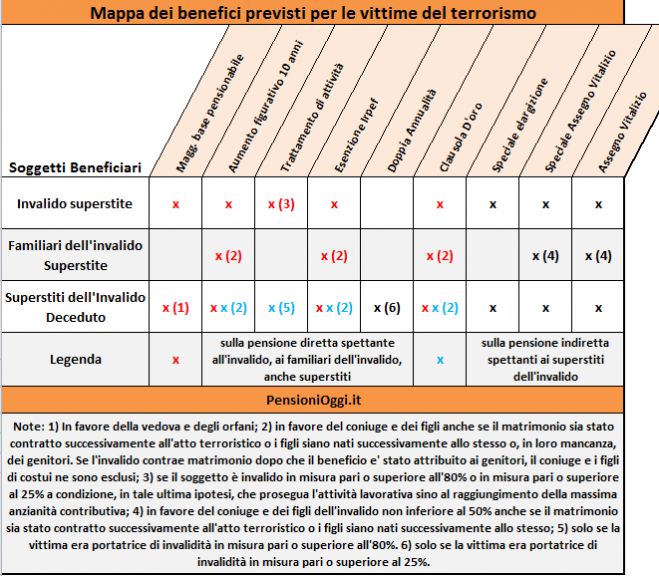

Attualmente come noto, sui trattamenti diretti erogati in favore della vittima di atti di terrorismo e dei suoi familiari superstiti (coniuge, figli anche maggiorenni e in mancanza ai genitori) nonchè sui trattamenti indiretti erogati ai superstiti della vittima è riconosciuta la cd. clausola d'oro in base alla quale la pensione deve essere adeguata avendo riguardo agli adeguamenti retributivi stabiliti nei contratti collettivi nazionali di lavoro per i lavoratori che si trovino nella posizione economica corrispondente a quella del pensionato all’atto della cessazione dal servizio.

Le novità saranno in vigore dal 2018

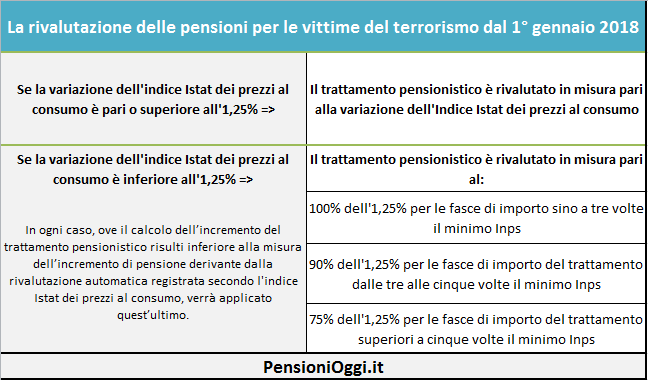

Dal 1° gennaio 2018 questo sistema di indicizzazione andrà in soffitta per essere sostituito da un meccanismo che assicura, ogni anno, la rivalutazione automatica in misura pari alla variazione dell'indice ISTAT dei prezzi al consumo. La novella sarà assistita da una clausola di salvaguardia che garantisce, ai trattamenti sopra richiamati, un incremento annuale in misura pari all'1,25%, calcolato sull'ammontare dello stesso trattamento per l'anno precedente, secondo l'articolazione relativa alla perequazione automatica delle pensioni di cui all’art. 69 della L. 388/2000.

Alla luce di tali disposizioni, pertanto, l’articolo 3, comma 4-quater d.l. 50/2017 sarà così applicato: a) nell’ipotesi di una variazione dell’indice ISTAT pari o superiore all’1,25% sarà corrisposto l’indice di rivalutazione corrispondente alla variazione dell’indice ISTAT dei prezzi al consumo per famiglie di operai e impiegati; b) nell’ipotesi di variazione di tale indice inferiore all’1,25% sarà attribuita la rivalutazione in misura graduale in funzione dell’importo del relativo trattamento secondo le fasce indicate dalla legge 388/200, articolo 69.

Conseguentemente, in questa seconda ipotesi, la rivalutazione sarà corrisposta: nella misura del 100 per cento dell’1,25% del trattamento erogato l’anno precedente per le fasce di importo dei trattamenti pensionistici fino a tre volte il trattamento minimo INPS; nella misura del 90 per cento dell’1,25% (sempre riferito al trattamento erogato l’anno antecedente) per le fasce di importo dei trattamenti pensionistici comprese tra tre e cinque volte il trattamento minimo INPS; nella misura del 75 per cento dell’1,25% per le fasce di importo dei trattamenti pensionistici superiori a cinque volte il predetto trattamento minimo.

Tale ulteriore rivalutazione non dovrà essere quantificata con i criteri di cui all’art. 34 della legge 23 dicembre 1998, n. 448 (ossia non dovrà essere applicata sull’ammontare complessivo dei trattamenti corrisposti al pensionato) ma si applicherà esclusivamente al singolo trattamento pensionistico erogato in applicazione dei benefici in favore delle vittime del terrorismo in base alla legge n. 206/2004.

In ogni caso, ove il calcolo dell’incremento del trattamento pensionistico soggetto a perequazione sulla base del citato meccanismo di rivalutazione previsto dall’articolo 69 della citata legge n. 388/2000 risulti inferiore alla misura dell’incremento di pensione derivante dalla rivalutazione automatica registrata secondo l’indice ISTAT, verrà applicato quest’ultimo. Resta inteso che le predette prestazioni restano escluse dal prelievo fiscale.

Documenti: Circolare Inps 155/2017