Vittime del Terrorismo

Nel 2004 è stato istituito un complesso di provvedimenti economici, previdenziali ed assistenziali a favore di vittime di atti terroristici, dei loro familiari e dei superstiti. I provvedimenti consistono in un accredito di contribuzione figurativa, in un incremento della base pensionabile, nell'esenzione irpef e in una serie di elargizioni particolari piuttosto frastagliata. Tali interventi sono stati introdotti dalla legge 206/2004 e dalle leggi 244/2007 e 222/2007, con le quali il legislatore ha rivisto numerose e precedenti normative (leggi nn. 466/80, 302/90, 407/98, 388/2000, 56/2003, 369/2003) in favore delle vittime del terrorismo e delle stragi di tale matrice, compiuti sia sul territorio nazionale sia internazionale dei quali sono stati vittime cittadini italiani e i loro familiari, anche superstiti. Vediamo dunque in questa breve guida quali sono i benefici riconosciuti dall'ordinamento in favore di tali soggetti.

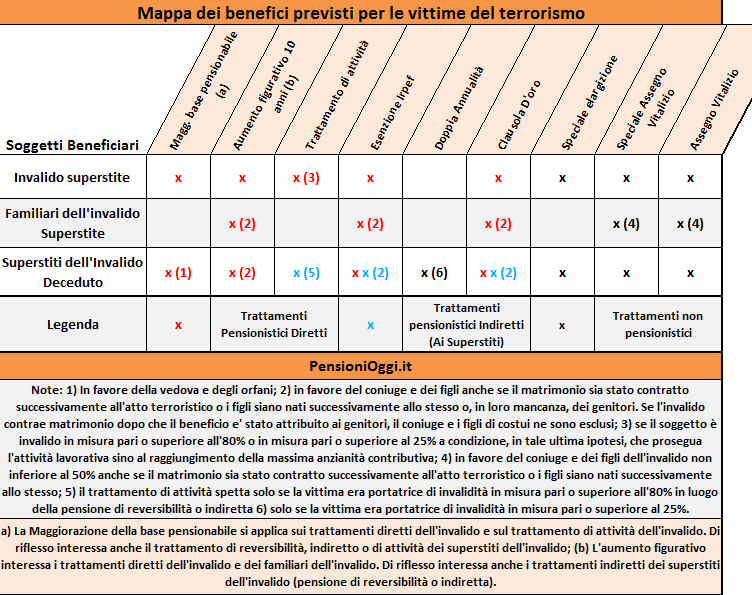

I destinatari

Secondo la legge 204/2006 sono considerati vittime del terrorismo quei cittadini italiani, stranieri, o apolidi, deceduti o feriti a causa d’atti terroristici verificatisi nel territorio nazionale ed i cittadini italiani deceduti o feriti a causa d’atti terroristici e di stragi di tale natura verificatisi nel territorio extranazionale a partire dal 1° gennaio 1961. Le disposizioni della legge 206/2004 interessano, inoltre, non solo le vittime (ove sopravvissute con una invalidità) ma anche i loro familiari, anche superstiti. Da segnalare che il legislatore ha assimilato ad atti terroristici, in modo espresso, gli eventi del cd. disastro aereo di Ustica del 1980, la "banda della Uno bianca" nonchè le azioni criminose compiute sul territorio nazionale in via ripetitiva, rivolte a soggetti indeterminati e poste in essere in luoghi pubblici o aperti al pubblico.

Incremento della retribuzione pensionabile

Dal punto di vista previdenziale l'articolo 2, co. 1 della legge 206/2004 ha previsto l'attribuzione di un incremento del 7,5% della retribuzione pensionabile nei confronti di coloro che subiscono o hanno subito un’invalidità permanente di qualsiasi entità o grado della capacità lavorativa, in conseguenza d’atti di terrorismo o stragi, e al coniuge superstite e gli orfani. L'incremento ha effetti sia ai fini della liquidazione della misura delle pensioni dirette dell'invalido o, in caso di suo decesso, del coniuge e degli orfani, che dell’indennità di fine rapporto o altro trattamento equivalente (buonuscita, indennità premio di servizio ecc). La maggiorazione della pensione compete anche a coloro che sono stati collocati a riposo prima del 26 agosto 2004 data di entrata in vigore della legge 206.

Per i soli dipendenti privati invalidi, nonché per i loro eredi aventi diritto alla pensione di reversibilita' che abbiano presentato domanda entro il 30 novembre 2007 in luogo del 7,5% e a prescindere da qualsiasi sbarramento al conseguimento della qualifica superiore, se prevista dai rispettivi contratti di categoria, si fa riferimento alla percentuale di incremento tra le retribuzione contrattuale immediatamente superiore e quello contrattualmente posseduta dall’invalido all’atto del pensionamento, se più favorevole (Art. 2, co.1-bis legge 206/2004).

Aumento figurativo di 10 anni di anzianità contributiva

A tutti coloro (anche in quiescenza) che hanno subito un’invalidità permanente (causata da atti di terrorismo) di qualsiasi entità e grado della capacità lavorativa e al coniuge superstite ed ai figli, anche maggiorenni viene, inoltre riconosciuto un aumento figurativo di 10 anni di anzianità contributiva. In mancanza, l’aumento figurativo è riconosciuto ai genitori, siano essi dipendenti pubblici o privati o autonomi, anche sui loro trattamenti diretti al fine di aumentare, per una pari durata, l’anzianità pensionistica maturata, la misura della pensione, e il trattamento di fine rapporto o altro trattamento equivalente.

Per quanto riguarda il coniuge e i figli dell’invalido il beneficio spetta anche se il matrimonio è stato contratto o i figli sono nati successivamente all’evento terroristico, fatto salvo il caso in cui il beneficio sia stato riconosciuto, precedentemente al matrimonio o alla nascita dei figli, ai genitori della vittima. L’attribuzione della maggiorazione compete tanto ai figli esistenti al momento dell’evento terroristico, quanto ai figli nati successivamente al verificarsi dell’evento. Per quanto riguarda il coniuge, la maggiorazione può essere riconosciuta ai soggetti con i quali vi era un rapporto di connubio al momento dell’evento, ovvero al coniuge divorziato se il divorzio è avvenuto dopo l’evento terroristico.

La maggiorazione deve essere comunque riconosciuta entro l’anzianità contributiva massima valutabile nel fondo nel quale è liquidata la prestazione e che, per le pensioni calcolate in forma retributiva o mista, l’aumento figurativo incrementa l'anzianità contributiva relativa alla quota di pensione con la retribuzione pensionabile più elevata.

Trattamento di attivita' per l'invalido e i superstiti

In favore di coloro che hanno subito un’invalidità permanente pari o superiore all’80% della capacità lavorativa è previsto il diritto immediato alla pensione diretta calcolata in misura pari all’ultima retribuzione percepita integralmente dall’avente diritto (art. 2 comma 106, lett. a) legge 244/07), con un incremento del 7,5%. Il trattamento in questione spetta anche a chi ha riportato un'invalidità pari o superiore al 25% ed ha proseguito l'attività lavorativa fino al raggiungimento dell'anzianità contributiva massima pensionabile (per il raggiungimento della quale possono essere anche fatti valere i 10 anni di maggiorazione contributiva).

La legge, prevede, inoltre che le pensioni di reversibilità o indirette liquidate a favore del familiare superstite della vittima di atto di terrorismo o strage che abbia riportato un'invalidità permanente pari o superiore all'80 per cento siano calcolate sulla base dell'ultima retribuzione integralmente percepita dall'avente diritto con l'incremento del 7,5% e sull'intera anzianità contributiva accreditata a favore del de cuius. Tali prestazioni godono, inoltre, del vantaggio di non poter essere oggetto delle riduzioni collegate al reddito del beneficiario di cui alla tab. F della legge n. 335/95 (Circ. Inps 122/2007).

Adeguamenti

Dal 1° gennaio 2018 per le vittime del terrorismo e loro superstiti è mutato il criterio di rivalutazione della pensione. Il decreto legge 50/2017 ha superato il previgente criterio della clausola d'oro - previsto dall'articolo 7 della legge 206/2004 (Circ. Inps 122/2007). - secondo il quale la pensione dovesse essere adeguata costantemente al trattamento stipendiale corrisposto ai lavoratori in attività che si trovano in posizioni economiche corrispondenti e con pari anzianità sostituendolo con una rivalutazione fissa minima dell'1,25% annuo (qui ulteriori dettagli).

Esenzione Irpef

L'articolo 3, co. 2 della legge 206/2004 dispone, inoltre, la piena esenzione irpef dei trattamenti pensionistici. Il beneficio in questione deve essere applicato sia sui trattamenti pensionistici erogati alla vittima dell’evento terroristico e al, suo decesso, sui trattamenti ai superstiti derivanti, sia sui trattamenti diretti spettanti ai familiari.

Doppia Annualita'

L'articolo 5, co. 4 della legge 206/2004 attribuisce ai familiari aventi diritto alla pensione ai superstiti un trattamento di “doppia annualità” della pensione ai superstiti medesima, in caso di decesso dei soggetti rimasti vittima di atti di terrorismo o di stragi di tale matrice, portatori di invalidità non inferiore al 25%. La doppia annualità compete sia in caso di attribuzione della pensione indiretta che della pensione di reversibilita', è comprensiva della tredicesima mensilità; ove al familiare competa il trattamento di attività la doppia annualità è pari a 26 volte il trattamento medesimo. Il trattamento in questione non gode, però, dell'esenzione fiscale.

Indennità per i lavoratori autonomi

Ai lavoratori autonomi e ai liberi professionisti spetta, a titolo di trattamento equipollente al trattamento di fine rapporto, un'indennita' calcolata applicando l'aliquota del 6,91 per cento ad un importo pari a dieci volte la media dei redditi, da lavoro autonomo ovvero libero professionale degli ultimi cinque anni di contribuzione, rivalutati, ai sensi dell'articolo 3, comma 5, del decreto legislativo 30 dicembre 1992, n. 503, aumentata del 7,5 per cento. La predetta indennita' e' determinata ed erogata in unica soluzione nell'anno di decorrenza della pensione.

Trattamenti di natura assistenziale

Alle vittime del terrorismo che abbiano riportato una invalidità permanente e loro superstiti è attribuita, inoltre, la cd. speciale elargizione corrisposta, attualmente, nella misura massima d’euro 200.000 in proporzione alla percentuale d’invalidità riportata, in ragione d’euro 2.000 per ogni punto percentuale. Il coniuge (di cittadinanza italiana) o il convivente more uxorio e i parenti a carico entro il secondo grado di cittadinanza italiana che hanno diritto in tutto o in parte della speciale elargizione hanno facoltà, inoltre, di optare per un assegno vitalizio in luogo della speciale elargizione nella misura pari a 309,87 mensili, se i destinatari sono in numero non superiore a tre; a 193,67 mensili, se i destinatari sono quattro o cinque; e in misura pari a 154,94 mensili se i destinatari sono in numero superiore a cinque (art. 5 legge 308/1990).

Assegni vitalizi

A chiunque subisca o abbia subito, ferite o lesioni causate da atti di terrorismo non inferiori ad un quarto della capacità lavorativa, (25%) e ai superstiti delle vittime, compresi gli orfani maggiorenni, oltre alla speciale elargizione è attribuito uno speciale assegno vitalizio, non reversibile d’euro 1.033 mensili soggetto a perequazione automatica (art. 5, co. 3 della legge 204/2006) nonchè un assegno vitalizio pari a 500 euro mensili anch'esso non reversibile e soggetto a perequazione automatica (Art. 2, legge 407/1998). A decorrere dal 1° gennaio 2014, inoltre, sia lo speciale assegno vitalizio che l'assegno vitalizio è concesso anche al coniuge e ai figli dell'invalido portatore di una invalidità permanente a causa dell'evento terroristico non inferiore al 50% (art. 5, co 3-bis della legge 206/2004) anche se il matrimonio sia stato contratto successivamente all'atto terroristico e i figli siano nati successivamente allo stesso. Tale beneficio non spetta qualora i benefici siano stati riconosciuti al coniuge poi deceduto o all'ex coniuge divorziato o ai figli nati da precedente matrimonio e viventi al momento dell'evento.

Altri benefici

Le disposizioni di legge dapprima richiamate prevedono, inoltre, una serie ulteriore di benefici tra cui:

- l'Assistenza psicologica a carico dello Stato, esenzione dalla partecipazione alla spesa per ogni tipo di prestazione sanitaria e farmaceutica (limitatamente all’invalido, coniuge e figli o, in mancanza, genitori), compresi i farmaci di fascia C di cui alla legge 203/2000 (art. 2 comma 106,lett. c) legge 244/07);

- l'esenzione dall’imposta di bollo per tutti gli atti connessi alla liquidazione dei benefici;

- il patrocinio gratuito nei procedimenti penali, civili, amministrativi e contabili nei confronti di detti soggetti e i loro superstiti, comunque collegati ad atti di terrorismo o da stragi, con esenzione, quali parti in causa, dall’obbligo di pagamento dell’imposta di registro e di ogni altra imposta (art. 2 comma 26 legge 191/2009);

- l'accesso a borse di studio esenti da imposizione fiscale per ogni anno di scuola elementare, secondaria e di corso universitario (in particolare con DPR 5 maggio 2009, n.58 è stato emanato il regolamento di disciplina della loro assegnazione);

- la revisione delle percentuali di invalidità già riconosciute ed indennizzate secondo le previgenti disposizioni e loro valutazione, per un eventuale intercorso aggravamento fisico e per il riconoscimento del danno biologico e morale (art. 6,comma 1 legge 206/2004);

- il diritto all’assunzione obbligatoria con precedenza su ogni altra categoria protetta, della vittima, del coniuge superstite e dei figli ovvero fratelli conviventi a carico (qualora siano gli unici superstiti) già previsto dall’art. 1, commi 1 e 2 della legge 407/1998).

Documenti: Circolare Inps 113/2005; Circolare Inpdap 68/2004; Circolare Inps 94/2007; Circolare Inps 122/2007; Circolare Inps 98/2008; Messaggio inps 18124/2009; Circolare Inps 144/2015; Circolare Inps 98/2016; Circolare Inps 155/2017