Con la pace contributiva si può coprire ai fini pensionistici quei buchi tra un periodo lavorativo e l'altro con oneri agevolati. Si tratta di una novità interessante che va valutata soprattutto da quei lavoratori che hanno una carriera intervallata da numerose interruzioni tra due lavori, una situazione sempre più diffusa tra i giovani alle prese con un lavoro precario.

Con il DL 4/2019 si possono recuperare questi periodi ai fini pensionistici guadagnando l'anzianità contributiva necessaria all'andata in pensione. Attenzione però. L'opportunità non è aperta a tutti, ma soltanto ai lavoratori privi di anzianità al 31.12.1995 vale a dire lavoratori che non hanno contributi versati prima del 1° gennaio 1996. Inoltre non ha una durata illimitata: si può esercitare sino al 31 dicembre 2021 essendo in forma sperimentale.

Altra limitazione: il riscatto è possibile per tutti i periodi compresi tra la data di prima iscrizione alla previdenza (necessariamente dopo il 31 dicembre 1995) ed il 28 gennaio 2019, data di entrata in vigore del dl n. 4/2019. Di questi periodi, il lavoratore ha facoltà di scegliere quali e quanti riscattare, nel limite massimo però di cinque anni, anche se non continuativi (cinque mesi in un anno; tre mesi in un altro anno; e così via). Naturalmente il periodo che forma oggetto di riscatto non deve essere coperto da contribuzione figurativa o accreditata ad altro titolo. La facoltà non si può utilizzare per coprire omissioni contributive, cioè periodi per i quali si è lavorato ma il datore non ha versato i relativi contributi per le quali occorrerà procedere ad una sistemazione contributiva (se il periodo non si è prescritto) oppure procedere alla costituzione della rendita vitalizia.

Un esempio

Fatte queste premesse facciamo un esempio per comprendere la portata di questa novità. Si pensi a Marco un lavoratore dipendente del settore privato (nato nel 1975 e con prima iscrizione alla previdenza successiva al 31.12.1995). Marco ha iniziato a lavorare il 12 marzo 1999 con contratto a tempo determinato sino al 23 aprile 2000, poi, dopo una breve disoccupazione, è rimasto senza impiego sino al 2002. Dall'aprile 2002 lavora come coadiutore nella pizzeria di famiglia sino al 2015 quando l'attività chiude i battenti. Da quella data sino al 2018 ancora un buco contributivo sino alla riassunzione in servizio avvenuta il 1° dicembre 2018. Marco può recuperare ai fini pensionistici i periodi contributivi tra il 2000 ed il 2002 e quelli tra il 2015 ed il 2018 che senza questa norma sarebbero stati completamente perduti.

Stesso discorso vale per Francesco che ha riscattato nel 2010 il corso di studi universitari nel periodo 1997-2001 e ha iniziato a lavorare solo dal 2005 in poi. Con la nuova facoltà Francesco può coprire il periodo temporale intercorrente tra il 2001 ed il 2005 sistemando così la posizione assicurativa.

Come si intuisce la norma è attraente soprattutto per quei soggetti che hanno bisogno di centrare il requisito contributivo per la liquidazione della pensione nel sistema contributivo. Anticipando così l'uscita dal mondo del lavoro. A questo riguardo va segnalato che la facoltà è utile non solo ai fini del diritto ma anche ai fini della misura della pensione. Dunque serve anche per raggiungere e integrare l'importo soglia di 1,5 o 2,8 volte l'assegno sociale richiesto nel contributivo per andare in pensione di vecchiaia rispettivamente a 67 anni o a 64 anni. E può essere esercitata anche dai superstiti, superstiti e parenti od affini entro il secondo grado. Si presti attenzione inoltre al fatto che l'eventuale acquisizione, con il riscatto, di contributi antecedenti al 1996 (così da passare nel regime «misto» delle pensioni), comporta l'annullamento d'ufficio del riscatto e la conseguente restituzione dei contributi versati (ancorché costoro esercitino l'opzione al sistema contributivo).

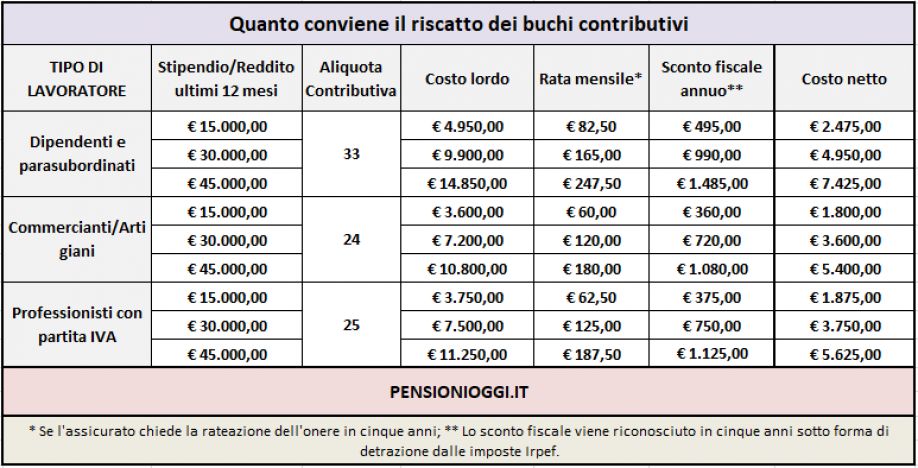

I vantaggi fiscali

Il DL 4/2019 abbina alla norma altresì due agevolazioni. La prima è di natura fiscale e prevede che l'onere del riscatto è detraibile dall'imposta lorda in misura del 50% con una ripartizione in cinque quote annuali costanti e dello stesso importo. Ciò vuole dire che la metà del riscatto è pagata dallo stato. La seconda è nel pagamento; oltre al versamento in unica soluzione, obbligatorio nel caso in cui i periodi di riscatto vengano utilizzati per liquidare una pensione o per l'accoglimento di una domanda di autorizzazione ai versamenti volontari, l'interessato può pagare il riscatto ratealmente in un massimo di 120 rate, d'importo non inferiore a 30 euro, senza applicazione di interesse per la rateizzazione. In tabella sono riportati degli esempi di calcolo per riscattare un anno di buco contributivo, dello sconto fiscale e dell'eventuale rateazione in 120 rate, per diversi livelli di retribuzione/compenso e diverse ipotesi di lavoratori (dipendenti e co.co.co. o professionisti senza cassa).