Si tratta di un principio introdotto nel nostro ordinamento dall'articolo 9, comma 1 della legge 463/1959 secondo il quale il regime dell'assicurazione obbligatoria per l'invalidità, la vecchiaia ed i superstiti, pur articolandosi nelle quattro diverse gestioni dei lavoratori dipendenti, dei coltivatori diretti, mezzadri e coloni, degli artigiani e dei commercianti, ha struttura unitaria, configurandosi un rapporto assicurativo-previdenziale unico. In sostanza chi ha contributi misti da lavoro dipendente e da lavoro autonomo può sommarli gratuitamente, senza dover effettuare necessariamente la ricongiunzione verso il Fondo Pensione Lavoratori Dipendenti, per valorizzare i contributi versati in tali gestioni. C'è da dire, infatti, che l'indicata operazione non pregiudica la possibilità per il lavoratore di procedere alla ricongiunzione dei periodi assicurativi nel FPLD ai sensi della legge 29 del 1979.

Quando opera il cumulo

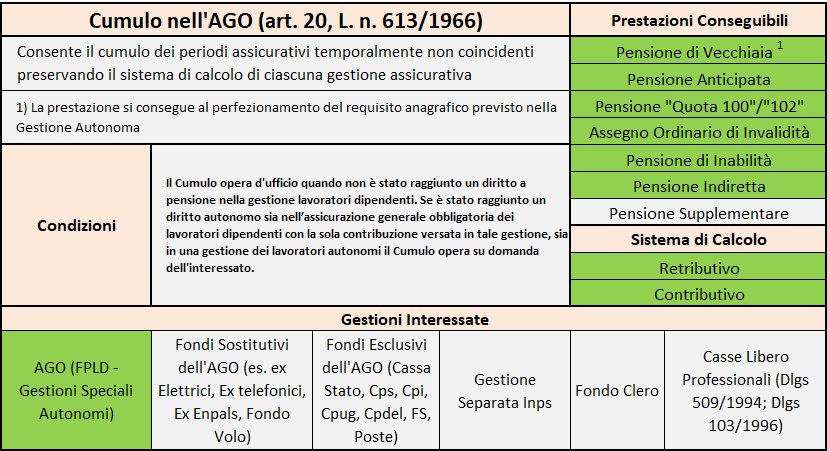

Il Cumulo ex lege 613/1966 opera, di regola, quando il soggetto non abbia perfezionato un diritto a pensione con la sola contribuzione presente nell'assicurazione generale obbligatoria (dei lavoratori dipendenti). Quando cioè la contribuzione presente nelle gestioni speciali sia necessaria per perfezionare il requisito contributivo per conseguire il diritto a pensione (es. i 20 anni di contributi per la pensione di vecchiaia) la prestazione viene liquidata nella gestione speciale e, pertanto, l’accertamento dei requisiti per il diritto alla pensione va effettuato secondo le disposizioni che regolano la gestione nella quale si liquida la pensione.

Sino al 2011 questo principio determinava, sovente, uno slittamento dell'età di uscita dato che i requisiti per la pensione di anzianità nella gestione speciale dei lavoratori autonomi erano superiori di un anno e mezzo rispetto alla gestione dei lavoratori dipendenti. Dal 2012 queste differenze si sono progressivamente attenuate per effetto della legge Fornero che ha spedito in soffitta sia il sistema delle quote sia quello delle finestre mobili equiparando a regime dal 2018 sia i requisiti per la pensione anticipata che della pensione di vecchiaia tra lavoratori dipendenti ed autonomi.

Chi mantiene, invece, le vecchie regole pensionistiche, si pensi ai lavoratori ai cd. lavori usuranti per i quali è stato mantenuto il sistema delle quote anche dopo il 2012 o i lavoratori derogati dalla legge Fornero (cd. esodati), continua a subire gli effetti dello slittamento. In particolare se si utilizza contribuzione nelle gestioni speciali per maturare il requisito contributivo per la ex pensione di anzianità bisogna raggiungere il quorum 98,6 con almeno 62 anni di età e 7 mesi e 35 anni di contributi invece del quorum 97,6 con almeno 61 anni e 7 mesi di età e scontare una finestra mobile di 18 mesi invece che di 12.

Nell'ipotesi in cui, invece, tutti i requisiti di legge risultino perfezionati, nell'assicurazione stessa, indipendentemente dai contributi accreditati nelle gestioni dei lavoratori autonomi, l'articolo 20, co. 2 della citata legge 613/1966 dispone che la liquidazione della prestazione venga effettuata a carico dell'assicurazione generale obbligatoria. In tale circostanza l'Inps procederà pertanto alla liquidazione di un supplemento di pensione al compimento dell'età prevista per la pensione di vecchiaia sullo spezzone contributivo presente nella/e gestione/i speciale/i (Circolare Inps 790/1966) ai sensi dell'articolo 7, co. 7 della legge 155/1981. Resta ferma, tuttavia, la facoltà per l'interessato di chiedere comunque che la pensione sia liquidata a carico della gestione speciale per ottenere una prestazione di importo più favorevole (Messaggio inps 7145/2015; Circolare Inps 36/1990; Circolare Inps 54/1991).

Il Sistema di Calcolo

Per quanto riguarda la determinazione della misura delle prestazioni l'articolo 16 della legge 233/1990 stabilisce che, per i lavoratori che liquidano la prestazione con il cumulo di contributi versati in diverse gestioni, l'importo della pensione e' determinato dalla somma della quota di pensione calcolata in base alle norme vigenti nelle gestioni dei lavoratori autonomi, e della quota di pensione calcolata con le norme dell'assicurazione generale obbligatoria, per i periodi di iscrizione a tale assicurazione.

Per determinare l'importo delle pensioni costituite sulla base di contribuzione versata in piu' gestioni, da liquidare con decorrenza dal 1 luglio 1990, si deve procedere al calcolo di tante distinte quote di pensione per quante sono le gestioni nelle quali sono stati versati i contributi (Circolare Inps 242/1990). In particolare, per ciascuna gestione l'anzianita' contributiva e' quella corrispondente al periodo di contribuzione fatto valere nella stessa gestione. Ciò significa che ciascuna gestione erogherà la propria quota sulla base delle rispettive regole senza pregiudizio sull'importo dell'assegno.

I rapporti con il nuovo cumulo offerto dalla legge di bilancio per il 2017

Bisogna precisare che l'indicata facoltà di cumulo non è stata modificata dalla legge di bilancio per il 2017 che ha ampliato il cumulo dei periodi assicurativi di cui all'articolo 1, co. 239 della legge 228/2012 presso tutte le gestioni previdenziali obbligatorie. I lavoratori che, pertanto, vantano contribuzione presso il FPLD e presso le gestioni speciali dei lavoratori autonomi potranno anche quest'anno, continuare ad avvalersi delle regole previste dalla legge 613/1966 e dalla legge 233/1990 appena descritte. Se ci sono periodi di contribuzione presso forme previdenziali diverse dalle predette gestioni (es. gestioni pubbliche, gestione separata o casse professionali) il lavoratore dovrà invece utilizzare il più ampio strumento del cumulo offerto dalla legge 228/2012 come modificata dalla recente legge 232/2016.

Documenti: Circolare Inps 790/1966; legge 613/1966; legge 233/1990; Circolare Inps 242/1990; messaggio inps 7145/2015