Si pensi ad esempio ad un lavoratore in possesso di 65 anni di età e 30 anni di contribuzione versata presso la Fondazione. Secondo le regole normali potrà uscire nel 2018 al raggiungimento di un' età anagrafica di 66 anni e contestuale perfezionamento della quota 92. Ebbene per effetto della novità in vigore da quest'anno l'assicurato potrà decidere di uscire subito accettando una riduzione permanente dell'assegno del 5% rispetto a quanto avrebbe conseguito secondo le regole normali fermi restando gli anni di anzianità contributiva effettivamente maturati alla data della richiesta.

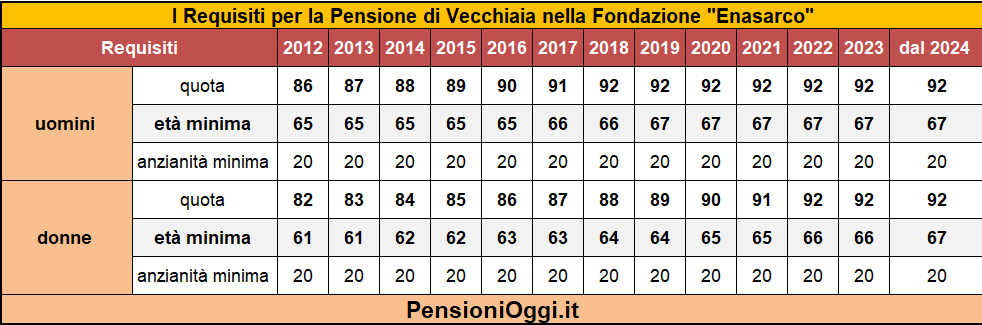

La novità fa da contraltare al nuovo scatto dell'età di pensionamento per gli assicurati alla Fondazione avvenuto dal 1° gennaio 2017 a seguito del Regolamento approvato nel 2013. Dal 2017 gli Agenti possono conseguire la pensione ordinaria di vecchiaia al perfezionamento di un'anzianità contributiva di almeno venti anni e 66 anni di età per gli uomini (63 per le donne) unitamente al raggiungimento di una "quota" minima data dalla somma tra l'età anagrafica e l'anzianità contributiva. La quota per il 2017 è di 91 per gli uomini e 87 per le donne (si veda la tavola sottostante per i requisiti necessari). L'anticipo di uno o due anni sarà esteso anche alle lavoratrici ma solo a partire dal 2021.

Resta invece ancora da chiarire la portata del nuovo cumulo dei periodi assicurativi contenuto nella legge di bilancio per il 2017 per gli assicurati presso la Fondazione.

Il sistema di calcolo della pensione

Per quanto riguarda la determinazione della misura della pensione per gli iscritti alla Fondazione il calcolo viene impostato secondo i seguenti criteri: la prima quota di pensione (quella "A") corrisponde all'anzianità contributiva maturata fino al 30/9/1998, calcolata, con riferimento alla data del conseguimento del diritto, secondo i criteri dettati dall'art.10 della previgente legge 12/73. Si cerca il miglior triennio provvigionale consecutivo ( o, in mancanza di questo, non consecutivo) scelto nell'ambito dell'ultimo decennio di versamenti. Il decennio viene individuato partendo a ritroso dall'ultimo versamento compreso nella data di acquisizione del diritto. Qualora l'importo della prima quota di pensione superi 2.582,28 euro annui, si applicano le riduzioni previste dall'art.25 della predetta legge.

La seconda quota di pensione, quella "B", corrisponde all'anzianità contributiva maturata dall'1/10/1998 al 31/12/2003, calcolata secondo i criteri previsti dal comma 1 dell'art. 18 del Regolamento delle attività istituzionali della Fondazione del 1/10/1998: nell'ultimo quindicennio si determina la media provvigionale calcolata su un numero di anni effettivamente coperti da contribuzione ( come citato nell'art. 18 del Regolamento del 1998). Il quindicennio è individuato partendo a ritroso dall'ultimo versamento compreso nella data del conseguimento del diritto. La terza quota di pensione, quella "C", viene applicata per l'anzianità contributiva maturata dal 1/1/2004 in poi, ed è calcolata secondo il sistema contributivo ai sensi della Legge Dini: si moltiplica il montante contributivo (somma dei contributi pervenuti dal'1/1/2004 in poi) rivalutato per il tasso di capitalizzazione per il coefficiente di trasformazione corrispondente all'età dell'iscritto al momento dell'accesso alla pensione.

A differenza del regime pubblico i coefficienti di trasformazione per gli iscritti alla Fondazione vengono calcolati sino all'80° anno di età mentre nel regime generale, come noto, essi sono determinati sino al 70° anno. Inoltre per quanto riguarda il sistema di rivalutazione dei montanti contributivi il tasso di capitalizzazione da applicare diverge a seconda del periodo di riferimento: 1) per gli anni dal 2004 al 2008, il tasso è quello previsto dall'articolo 1, comma 9, Legge 8 agosto 1995 , n. 335; 2) per gli anni dal 2009 al 2011, il tasso è quello risultante tra il maggiore tra il tasso medio dei rendimenti netti degli investimenti finanziari della gestione previdenziale realizzati nel triennio precedente l’anno da rivalutare e il tasso di rendimento stabilito ai sensi dell’articolo 1, comma 9, Legge 8 agosto 1995, n. 335 previsto per il medesimo anno; 3) dall’anno 2012 il tasso è composto dal 90% del tasso medio dei rendimenti netti degli investimenti finanziari della gestione previdenziale realizzati nel quinquennio precedente l’anno da rivalutare con un valore minimo garantito dell’1,5%. Il restante 10% alimenta un apposito fondo da utilizzare a copertura del rendimento minimo.