I Coefficienti di Trasformazione

I Coefficienti di trasformazione sono valori, utilizzati nel sistema contributivo, che traducono in pensione annua il montante contributivo accumulato dal lavoratore nel corso della sua vita lavorativa. Si tratta di parametri variabili a seconda dell'età anagrafica alla quale il lavoratore consegue la prestazione previdenziale. In particolare essi risultano tanto piu' elevati quanto maggiore è l'età del lavoratore. Il principio, infatti, alla base del sistema contributivo è che piu' tardi si andrà in pensione maggiore sarà l'importo del trattamento che potrà essere ottenuto perchè minore sarà la durata della vita (potenziale) del beneficiario.

I coefficienti di trasformazione riguardano solo le pensioni (o le quote di pensione) determinate con il sistema contributivo. Per quanto riguarda le forme di previdenza pubblica obbligatoria (i soggetti assicurati presso l'Inps) risultano interessati da questo meccanismo:

1) I lavoratori con contribuzione versata a partire dal 1° gennaio 1996 i quali, com'è noto, hanno tutto l'assegno determinato con il sistema di calcolo contributivo;

2) I lavoratori in possesso di contribuzione alla data del 31.12.1995 i quali hanno l'applicazione del sistema contributivo limitata alle sole anzianità maturate successivamente al 1° gennaio 2012 (se in possesso di almeno 18 anni di contributi al 31.12.1995) oppure al 1° gennaio 1996;

3) i lavoratori che optano per la liquidazione della pensione con il calcolo contributivo ai sensi dell'articolo 1, co. 23 della legge 335/1995.

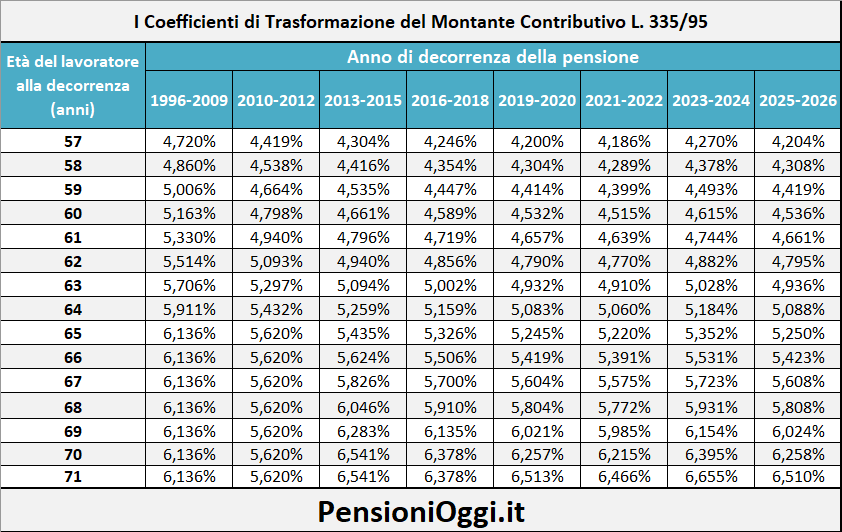

I coefficienti, a seguito della Riforma Fornero del 2011, vengono aggiornati in corrispondenza dello scatto degli adeguamenti alla speranza di vita e si riducono progressivamente in misura tale da compensare l'effetto "positivo" che la speranza di vita produrrebbe sull'assegno, in termini di aumento del montante contributivo dovuto alla prosecuzione del versamento della contribuzione. In forza di tale previsione legislativa i coefficienti sono stati rivisti il 1° gennaio 2013, il 1° gennaio 2016; il 1° gennaio 2019; il 1° gennaio 2021; il 1° gennaio 2023 ed il 1° gennaio 2025 con efficacia sulle pensioni aventi decorrenza rispettivamente nel triennio 2013-2015; 2016-2018; 2019-2020; 2021-2022; 2023-2024; 2025-2026. La tavola sottostante riepiloga i coefficienti di trasformazione vigenti nel sistema pubblico obbligatorio.

Il funzionamento. Il meccanismo di funzionamento è piuttosto semplice. Si immagini un lavoratore che ha iniziato a lavorare dal 1996 e che ha versato contributi per circa 7mila euro annui per 20 anni raggiungendo un montante rivalutato complessivo pari a 170mila euro. Per convertire in pensione annua lorda tale importo basterà moltiplicarlo per il coefficiente di trasformazione relativo all'età in cui il lavoratore decide di uscire dal mondo del lavoro. E' facile quindi notare come l'importo pensionistico aumenti all'incremento dell'età anagrafica. Se il lavoratore conseguisse la pensione a 62 anni otterrà infatti un importo pari a circa 8.151 euro lorde annue (170.000 x 4,795% = 8.151 €); se conseguisse la pensione invece a 71 anni, tralasciando gli effetti della rivalutazione del montante, l'importo salirebbe a 11.067 euro annui (170.000 x 6,51% = 11.067€).

La legge prevede, inoltre, che per quanto riguarda i trattamenti di pensione liquidati a soggetti di età inferiore a 57 anni (es. assegno ordinario di invalidità', pensione di inabilità, pensione ai superstiti) deve essere applicato il coefficiente di trasformazione previsto per i soggetti che abbiano compiuto i 57 anni. In talune circostanze il legislatore ha previsto la possibilità di attivare dei coefficienti di trasformazione maggiorati (ad esempio per tutelare il reddito pensionistico dei lavoratori non vedenti; per le lavoratrici madri con pensione interamente calcolata con il sistema contributivo; per il personale appartenente ai profili professionali di controllore del traffico aereo, pilota ed operatore radiomisure e di quello di esperto di assistenza di volo e meteo ex art 5 della legge n. 248/1990).

Le frazioni. Nello stabilire il coefficiente da utilizzare bisogna tener conto anche delle frazioni di anno rispetto all’età dell'assicurato. In particolare la legge prevede che il coefficiente di trasformazione deve essere incrementato di tanti dodicesimi della differenza tra il coefficiente previsto per l’età immediatamente superiore a quella dell'assicurato e il coefficiente previsto per l’età inferiore, per quanti sono i mesi interi trascorsi tra la data di compimento dell’età e la decorrenza della pensione.

Ipotizzando, ad esempio, un assicurato di età pari a 58 anni e 6 mesi alla data di decorrenza della pensione, il coefficiente di trasformazione relativo all’età di 58 anni deve essere incrementato di 6/12 della differenza tra il coefficiente di trasformazione relativo all’età di 59 anni (4,419 per cento) e quello relativo all’età di 58 anni (4,308 per cento); il coefficiente di trasformazione da applicare sarà pertanto pari a 4,308 + (6/12 x 0,111) = 4,3635 per cento. Ai fini di cui sopra non si tiene conto delle frazioni di mese.

Casse privatizzate. I coefficienti di trasformazione sono utilizzati anche nelle forme di previdenza privatizzate (come ad esempio le casse professionali e l'Enasarco) per la determinazione delle pensioni contributive o delle quote di pensione contributive. Il meccanismo alla base è il medesimo anche se i singoli valori sono differenti da quelli applicati dall'Inps.