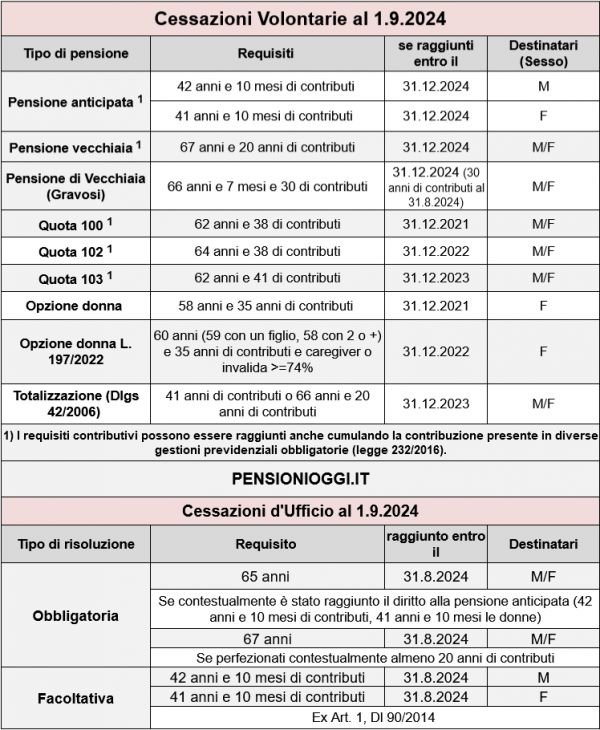

Come noto per i dipendenti del settore locale assunti a tempo indeterminato prima del 31 dicembre 2000 il calcolo dell'indennità premio di servizio (IPS) è calcolata, ai sensi della legge n. 152/1968 in 1/15 dell’80% della retribuzione di riferimento dell’ultimo anno precedente la cessazione moltiplicato per gli anni utili (ivi compresi quelli riscattati), computando per anno intero la frazione di anno superiore a sei mesi (trascurando quella uguale o inferiore). Ma cosa si intende per retribuzione di riferimento?

La legge n. 152

L'articolo 11 della legge n. 152/1968 stabilisce che la retribuzione contributiva utile ai fini della determinazione della misura dell'IPS è costituita dallo stipendio o salario, comprensivo degli aumenti periodici, della tredicesima mensilità e del valore degli assegni in natura, spettanti per legge o regolamento e formanti parte integrante ed essenziale dello stipendio stesso. L'elenco delle voci, secondo costante giurisprudenza di legittimità, ha carattere rigorosamente tassativo dovendosi respingere la tesi secondo cui possa desumersi l'esistenza di un principio di onnicomprensività della retribuzione che abiliti al computo di emolumenti aggiuntivi, ancorchè corrisposti con carattere di fissità e continuità, al di fuori dello stipendio base e dei relativi adeguamenti (come il salario di anzianità).

Personale non dirigente

Per il personale non dirigente del comparto Regioni ed Autonomie Locali la base di calcolo dell'IPS è determinata dalle seguenti voci percepite negli ultimi 12 mesi la cessazione dal servizio (cfr ex multis Circ. Inpdap n. 14/2004).

- Stipendio tabellare stipendio tabellare (per tredici mensilità);

- R.I.A. (per tredici mensilità);

- I.I.S. (per tredici mensilità fino al 31.12.2002, perché dal successivo 1° gennaio è stata assorbita nello stipendio tabellare);

- importo relativo alla differenza della I.I.S. in godimento da parte del personale della Categoria B e D rispetto all’importo conglobato nello stipendio (per tredici mensilità);

- indennità di vigilanza (per dodici mensilità);

- indennità corrisposta al personale educativo e docente scolastico di cui all’art. 37 comma 1, lettere c d ed e del CCNL 6.7.1995 e successivi incrementi (per dodici mensilità);

- indennità di direzione e di staff, già corrisposta ai sensi dell’art. 45 comma 1 del DPR 333/90 al personale dell’ex qualifica VIII e attualmente ricompresa nella retribuzione di posizione;

- indennità di Euro 64,56 lorde, di cui all’art. 4 comma 3 del C.C.N.L. 16.7.1996 (per dodici mensilità).

Personale dirigente

Per il personale dirigente del comparto Regioni ed Autonomie Locali la base di calcolo dell'IPS è determinata dalle seguenti voci percepite negli ultimi 12 mesi la cessazione dal servizio (cfr Nota Inpdap n. 5/2006).

- Stipendio tabellare;

- maturato economico annuo, pensionabile e non riassorbibile di lire 7.858.000 (€ 4.058,32) ex art. 35, comma 1, lett. b) CCNL 10.4.1996, ove acquisito (per 13 mensilità);

- retribuzione individuale di anzianità ove acquisita (per 13 mensilità);

- retribuzione di posizione (per 13 mensilità);

Tassatività delle voci

Vale la pena rammentare che ai fini della determinazione della base di calcolo dell'IPS non assume rilievo l'eventuale indennità per le funzioni dirigenziali, retribuzione di posizione o indennità per posizioni organizzative corrisposte in relazione all'incarico dirigenziale conferito ai dipendenti inquadrati nelle categorie D o comunque inferiori (cfr. ex aliis, Cass. n n 27547/2020; Cass. n. 13433/2019, Cass. n. 1156/2017, Cass. n 18999/2010, Cass. n. 15906/2004, Cass. n. 9901/2003, Cass. n. 681/2003, Cass. SS.UU. n. 3673/1997).

Come sancito nella Sentenza n. 18999/2010, infatti, non rientrano nella base di calcolo «le maggiori competenze spettanti in seguito allo svolgimento di fatto di mansioni superiori, in quanto tali competenze non fanno parte degli emolumenti specificatamente indicati dalla norma e non possono essere considerate come componenti fisse dello stipendio, avendo l'amministrazione la facoltà di porre fine all'assegnazione delle mansioni superiori».

Né rientra la retribuzione di risultato, le voci accessorie e i cd. premi di produttività.