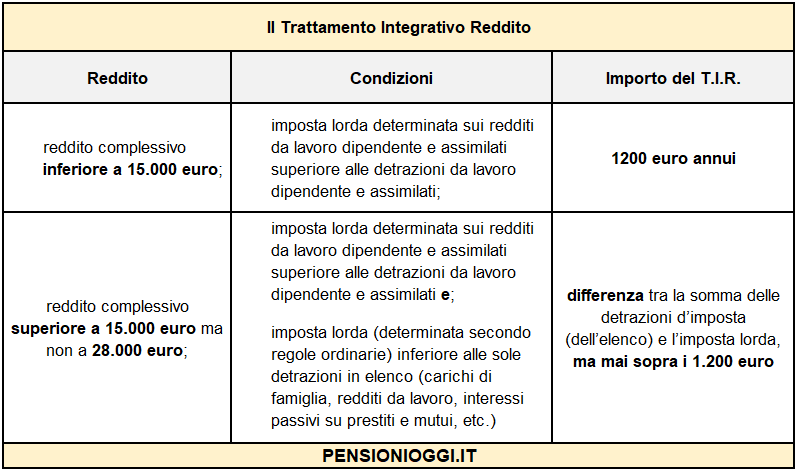

La Manovra 2022, nell’ambito della riforma fiscale, ridisegna anche il regime del trattamento integrativo reddito (cd. T.I.R.). Una novità che fa da corredo alle nuove aliquote e al restyling delle detrazioni. Si riduce da 28.000 euro a 15.000 euro il tetto massimo al di sopra del quale il bonus non viene riconosciuto, ma resta salva la possibilità, a determinate condizioni, di beneficiarne in caso di redditi superiori ma pur sempre entro la soglia dei 28.000 euro.

In particolare se il reddito complessivo è inferiore a 15.000 euro (non più 28.000 euro) è confermato il trattamento integrativo, che non concorre alla formazione del reddito, di 1.200€ annui (da rapportare al periodo di lavoro nell’anno) ove l’imposta lorda determinata sui redditi da lavoro dipendente e assimilati sia superiore alla detrazione spettante per i redditi da lavoro dipendente ed assimilati (cd. capienti).

Per redditi tra i 15.000 e i 28.000 euro, quando la somma di alcune detrazioni sia superiore all’imposta lorda, il trattamento spetta comunque per un importo pari alla differenza tra detrazioni e imposta, e fino ad un massimo di 1.200 euro annui (sempre da rapportare al periodi di lavoro nell'anno e che non concorre alla formazione del reddito).

Si tratta di una sorta di clausola di salvaguardia in considerazione degli ex beneficiari del bonus che, se fuori soglia ma comunque incapienti, si sarebbero trovati penalizzati.

Trattamento integrativo in caso di redditi sopra i 15.000 euro

Per verificare se l’imposta lorda supera le detrazioni e, nel caso, riscontrare l’incapienza che dà comunque diritto al bonus ai redditi da 15.000 euro a 28.000 euro, si dovrà tener conto esclusivamente delle detrazioni:

- per carichi di famiglia;

- per reddito da lavoro dipendente e assimilati;

- per interessi passivi su prestiti o mutui contratti entro il 2021;

- per le rate relative alle spese sostenute fino al 31 dicembre 2021 riferite a spese sanitarie superiori a 15.493,71€, interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici, nonché a detrazioni in materia edilizia (tra cui sisma-bonus, bonus facciate, bonus-verde, bonus mobili, eco-bonus, superbonus, spese per l’acquisito di un’abitazione con classe energetica A o B). Si tratta sostanzialmente di detrazioni afferenti a spese sostenute entro l’anno d’imposta 2021 che si protraggono nel 2022 in funzione della rateazione prevista dalla normativa vigente al momento del loro sostenimento.

Quando la somma di tali detrazioni risulti maggiore dell’imposta da applicare, quindi nel caso di incapienza dell’imposta lorda, il trattamento integrativo è riconosciuto per un importo pari alla differenza tra imposta lorda e detrazioni.

Ma attenzione. Il T.I.R. è concesso esclusivamente ove sia rispettata anche un'altra condizione e cioè che sussista comunque la "capienza" dell'imposta lorda sui redditi da lavoro dipendente e assimilati rispetto alle detrazioni da lavoro dipendente e assimilati.

Così, ad esempio, potrà avere diritto al T.I.R. anche un lavoratore con un reddito di 18.000€ da lavoro dipendente e 7.000€ di redditi agrari (per un totale di 25.000€ di reddito complessivo) le cui sopra esposte detrazioni siano superiori all'imposta lorda complessivamente dovuta. Lo stesso lavoratore se avesse un reddito da lavoro dipendente dentro la no tax area sarà, invece, escluso dal T.I.R. ancorché il reddito complessivo sia compreso tra 15.000 e 28.000€.

Riconoscimento del bonus

Il T.I.R. continuerà ad essere riconosciuto automaticamente in busta paga, senza che sia alcuna richiesta ad opera dei sostituiti di imposta. Il bonus con questi criteri potrebbe giungere in busta paga fisicamente da aprile 2022 visti i tempi per adeguare i software alle nuove regole. I sostituti d’imposta potranno quindi applicare le modifiche normative in commento entro il mese di aprile 2022, provvedendo ad effettuare un conguaglio per i primi tre mesi del 2022.

Di seguito una tabella riepilogativa che riassume le regole sopraindicate, dalla determinazione della capienza al corrispondente trattamento spettante.