Due delle importanti novità introdotte dalla Manovra 2022 sulla tassazione Irpef sono, da una parte, la rimodulazione delle aliquote, ora ridotte da 5 a 4, e degli scaglioni utili per il calcolo dell’imposta lorda, dall’altra il restyling delle detrazioni spettanti per tipologia di reddito.

Nuove aliquote e scaglioni

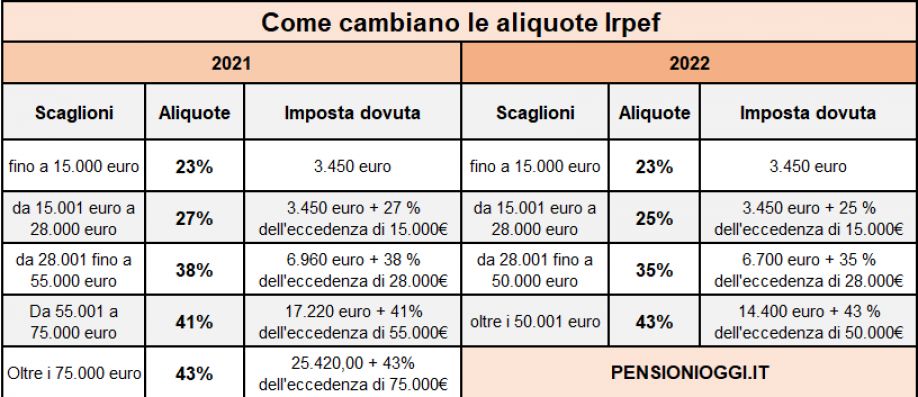

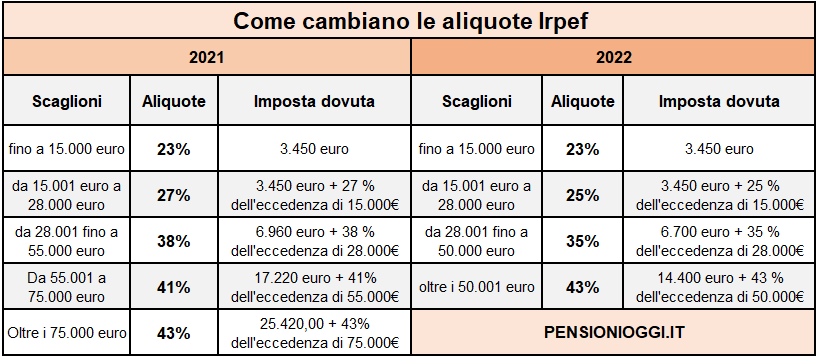

Come noto, l’Imposta sul reddito delle persone fisiche viene calcolata applicando al reddito complessivo, a netto degli oneri deducibili (spese mediche, assegni corrisposti al coniuge, contributi INPS e così via), aliquote diverse per scaglioni di reddito. Ecco, quindi, che l’art. 1, comma 2 della LdB 2022 ha ridotto il numero delle aliquote, sopprimendo la terza, e rivisto anche le soglie di reddito su cui tali aliquote si applicano, ossia gli scaglioni di reddito (in tabella le nuove aliquote).

Nuove detrazioni sull’imposta lorda

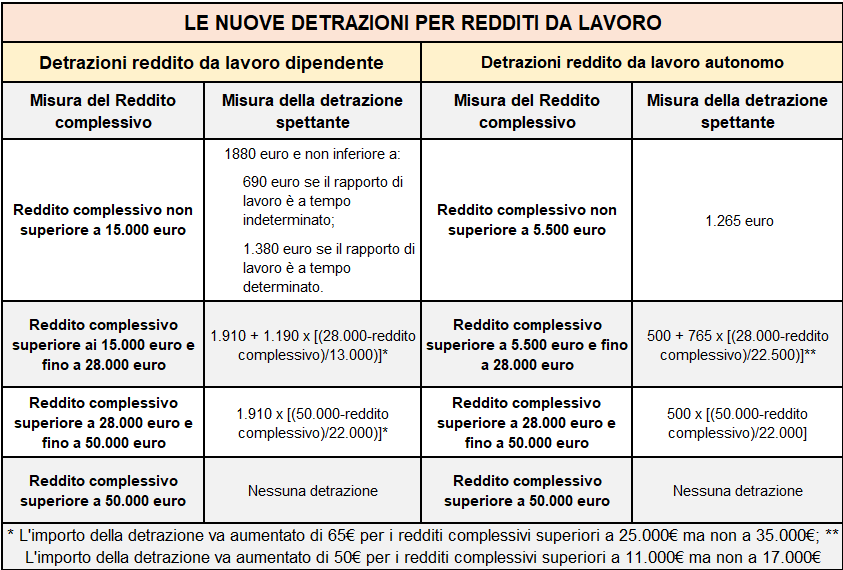

Al contempo, precisa l’Agenzia delle Entrate nella circolare 4/E, la Legge di Bilancio ha apportato diverse modifiche all’articolo 136 del TUIR, recante le detrazioni dall’importa lorda differenziate a seconda della tipologia di reddito che confluisce nel reddito complessivo. In particolare, a partire dal 1° gennaio 2022, il regime delle detrazioni. In particolare, per i redditi da lavoro dipendente e assimilati il nuovo regime di detrazioni sull’imposta lorda ha apportato le seguenti modifiche:

- la prima soglia di reddito cui si applica la detrazione di 1.880 euro (rimasta invariata) viene ampliata da 8.000 euro a 15.000 euro;

- viene estesa la misura della detrazione base, che passa da 978 euro a 1.910 euro, per la seconda soglia di reddito (superiore a 15.000 euro ma non a 28.000 euro). Per questo motivo viene anche modificata la modalità di calcolo della quota ulteriore di tale detrazione, stabilendo l’aumento del valore iniziale da 902 euro a 1.190 euro e l’adeguamento dei valori utilizzati nel prodotto, ai fini della determinazione della quota aggiuntiva di detrazione. Pertanto, tale quota ulteriore è pari a 1.190 euro per un reddito pari a 15.001 euro e decresce, all’aumentare del reddito, fino ad annullarsi raggiunti i 28.000 euro;

- si riduce da 55.000 euro a 50.000 euro la terza e ultima soglia di reddito per cui spetta la detrazione che, per tali redditi, passa da 978 euro a 1.910 euro; essa ammonta a 1.910 euro per redditi pari a 28.001 euro e decresce, fino ad annullarsi, alla soglia dei 50.000 euro;

- prevede un aumento di 65 euro della detrazione applicabile, specificamente, alla fascia di reddito superiore a 25.000 euro ma non a 35.000 euro.

Nella tabella sottostante sono quindi riepilogate le detrazioni per reddito sia da lavoro dipendente che autonomo in vigore dal 1° gennaio 2022.

Cambiano anche le detrazioni riferite ai redditi da pensione, che vengono considerati in modo diverso rispetto ai redditi da lavoro dipendente. Nel complesso quasi tutti i pensionati avranno una riduzione del carico fiscale con vantaggi soprattutto per i redditi superiori a 35-40mila euro. Sul punto si rimanda all'approfondimento delle scorse settimane.

Esempi di risparmio di imposta

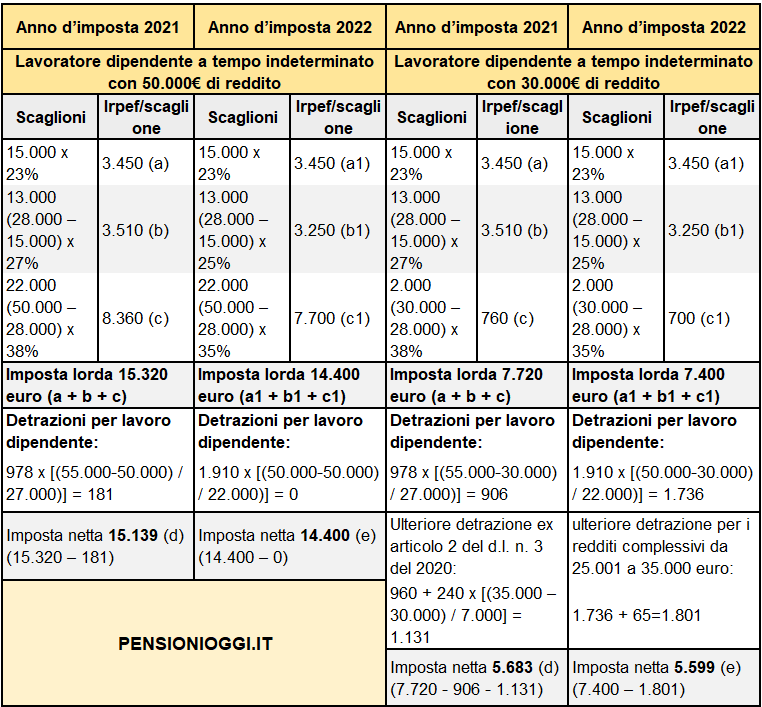

Per agevolare ancora di più la comprensione, all’interno del documento di prassi, l’Agenzia delle Entrate illustra degli esempi di risparmio di imposta, confrontando il regime del 2021 con quello del 2022 e paragonando le aliquote, gli scaglioni e le nuove detrazioni.

In particolare, come si evince dalla tabella sottostante, un lavoratore a tempo indeterminato con un reddito annuo da lavoro dipendente di 50.000€ otterrà un risparmio di 739€; un lavoratore dipendente a tempo indeterminato con un reddito annuo di 30.000€, invece, otterrà un risparmio di 84€.