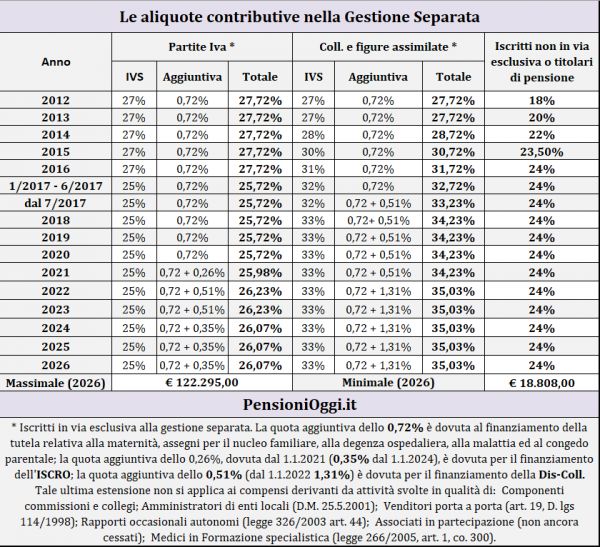

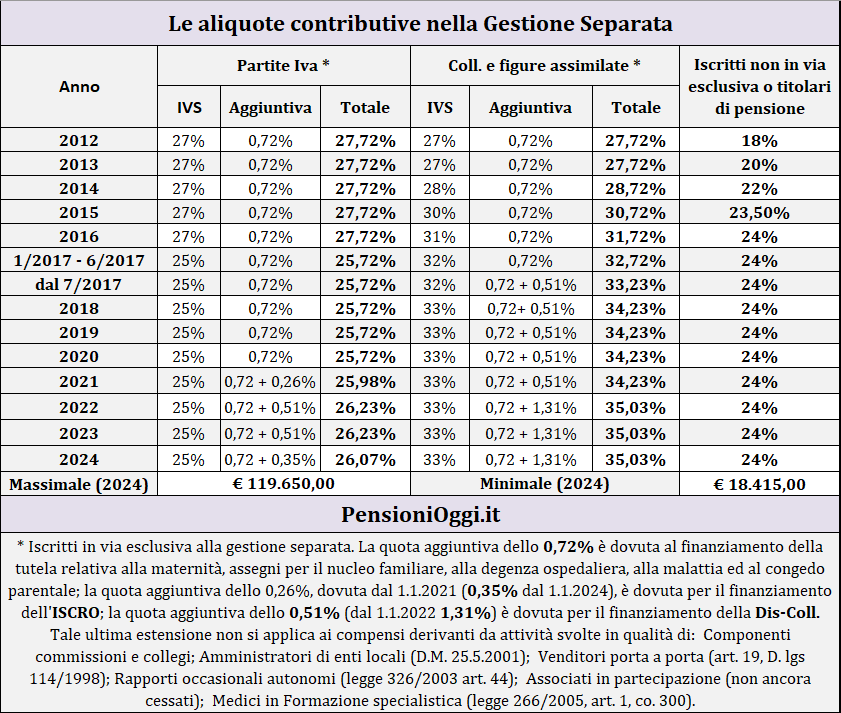

Nel 2024 coprire un anno ai fini della pensione per i professionisti con partita IVA iscritti alla gestione separata dell'INPS costerà ben 4.800,79€, cioè 210€ in più rispetto allo scorso anno. Aumenti consistenti anche per i collaboratori e figure assimilate ma qui due terzi degli oneri sono a carico dei committenti. Lo mette nero su bianco l'INPS nella Circolare numero 24/2024 con la quale l'ente previdenziale riepiloga, come di consueto, aliquote ed adempimenti per le figure professionali iscritte alla gestione. L'aumento è conseguenza del tasso di inflazione che ha fatto registrare un aumento del 5,4%. Quest'anno, inoltre, la gestione separata acquisisce gli sportivi dilettanti sia collaboratori che autonomi grazie all'entrata in vigore del dlgs n. 36/2021 sulla riforma del lavoro sportivo dilettantistico.

Quattro fasce contributive

Per i professionisti con partita iva l’aliquota è pari al 26,07% del reddito annuo prodotto (25% a titolo di contributo IVS; 0,72% per il finanziamento delle indennità di maternità, agli assegni per il nucleo familiare, alla degenza ospedaliera, alla malattia e al congedo parentale; 0,35% per il finanziamento dell'ISCRO, l'indennità straordinaria di continuità reddituale e operativa, l’ammortizzatore sociale sperimentale previsto dalla legge n. 178/2020 che è stato prorogato in via strutturale dalla legge n. 213/2023).

Ai collaboratori e figure assimilate si applica una aliquota complessiva del 35,03%: 33% IVS; 0,72% destinato alla maternità; 1,31% destinato al finanziamento della disoccupazione per i collaboratori (cd. Dis-Coll).

L'aliquota aggiuntiva dell'1,31%, si badi, va versata anche dagli amministratori di società, sindaci e revisori contabili ancorché non ammessi alla fruizione della Dis-Coll. Non si applica, invece, sui compensi derivanti dalla carica di componente di commissioni e collegi; gli amministratori di enti locali (D.M. 25.5.2001); i venditori porta a porta (art. 19, D. lgs 114/1998); i rapporti occasionali autonomi (legge 326/2003 art. 44); gli associati in partecipazione (non ancora cessati) e i Medici in Formazione specialistica (legge 23 dicembre 2005, n. 266, finanziaria dell’anno 2006, all’articolo 1, comma 300). Per queste figure professionali, pertanto, l'aliquota contributiva resta pari al 33,72% (33% per assicurazione IVS e 0,72% per maternità e malattia).

Chi è già iscritto ad altro fondo di previdenza obbligatorio (Inps o cassa professionale), ovvero è titolare di pensione beneficia dell’aliquota ridotta al 24% (sia se professionista che collaboratore).

Per i collaboratori resta confermata la disciplina vigente che prevede la ripartizione dell'onere contributivo nella misura di un terzo a carico del collaboratore e due terzi a carico del committente. L'Inps ricorda che l’obbligo del versamento dei contributi e`in capo all’azienda committente, che deve eseguire il pagamento entro il 16 del mese successivo a quello di effettiva corresponsione del compenso, tramite il modello F24 telematico per i datori privati e modello F24 EP per le Amministrazioni Pubbliche. Nel caso dei liberi professionisti l'onere contributivo rimane a loro carico e il versamento dovrà essere effettuato tramite modello F24 telematico, alle scadenze fiscali previste per il pagamento delle imposte sui redditi (saldo 2023, primo e secondo acconto 2024).

Massimale e Minimale

Siccome nel 2024 l’inflazione definitiva ha fatto registrare un aumento del 5,4% il massimale contributivo sale dalla precedente soglia di 113.520€ a 119.650 euro. Significa che oltre tale soglia non si pagano contributi (vale anche per chi è in possesso di anzianità al 31.12.1995). Il minimale sale, invece, a 18.415€ (era 17.504 euro nel 2023).

Conseguentemente gli iscritti per i quali è applicata l’aliquota del 24% avranno l’accredito dell’intero anno a fini pensionistici con un contributo annuo di 4.419,6€ (+ 218,64€ rispetto al 2023); i professionisti con partita IVA, invece, dovranno sborsare ben 4.800,79€ (+209,49€ rispetto al 2023) per la copertura contributiva; conto ancora più salato per i collaboratori chiamati all'aliquota del 35,03%: ben 6.450,77€ (+319,12€ rispetto al 2023).

Nella Gestione Separata i contributi pensionistici vengono, infatti, accreditati per tutti i mesi relativi a ciascun anno solare, a condizione che sia stata versata una contribuzione annua non inferiore a quella calcolata sul minimale di reddito stabilito per gli esercenti attività commerciale (art. 1, comma 3, della legge n. 233/1990), pari per l'appunto a 18.415 euro. In caso di contribuzione annua inferiore a detto importo, i mesi sono ridotti in proporzione alla somma versata e sono accreditati, continuativamente, a partire dal mese di gennaio.

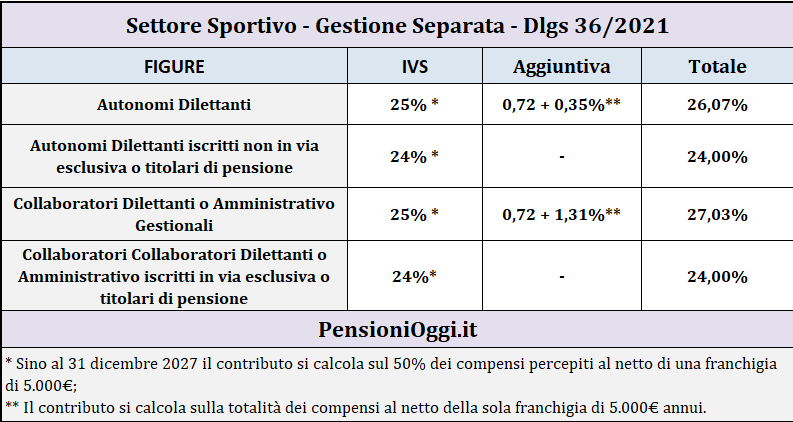

Sportivi Dilettanti

Con l'entrata in vigore della riforma del lavoro sportivo dilettantistico (dlgs n. 36/2021) dal 1° luglio 2023 sono iscritti alla gestione separata i lavoratori sportivi, titolari di contratti di collaborazione coordinata e continuativa o che svolgono prestazioni autonome. Per l'anno 2024 gli oneri contributivi sono ripartiti secondo la seguente tabella.

Documenti: Circolare Inps 24/2024