Salvi gli ammortizzatori sociali a favore dei professionisti con partita IVA e co.co.co. La mancata formalizzazione dell’iscrizione alla Gestione Separata dell’Inps non comporterà la reiezione della domanda di ISCRO (l'indennità per i liberi professionisti) e DIS-COLL (la disoccupazione per i collaboratori) se gli obblighi contributivi sono stati correttamente assolti. Lo rende noto l’Inps nel messaggio n. 1129/2026 con il quale rimuove un ostacolo burocratico che negli ultimi anni ha portato al rigetto di numerose domande per l’accesso agli ammortizzatori sociali.

La formale iscrizione

Fino ad oggi, molti lavoratori si sono visti negare i sussidi nonostante avessero regolarmente versato i contributi previdenziali. Il motivo? La mancata formalizzazione dell’iscrizione alla Gestione Separata. Secondo le norme vigenti, infatti, l'iscrizione non è automatica con il versamento dei contributi o con la dichiarazione dei redditi, ma richiede un atto formale da parte del lavoratore.

L’assenza della domanda di iscrizione ha generato una pioggia di reiezioni nelle istruttorie, penalizzando professionisti, dottorandi e collaboratori che, pur avendo alimentato le casse dell'Istituto, rimanevano privi di tutele nel momento del bisogno.

Il dietrofront

L’Istituto spiega che pur restando l’obbligo di iscrizione alla Gestione Separata a carico del lavoratore, la mancata formalizzazione non pregiudicherà più la liquidazione dell’Iscro e della Dis-Coll nel caso in cui sia stato assolto l’obbligo del versamento contributivo alla Gestione medesima.

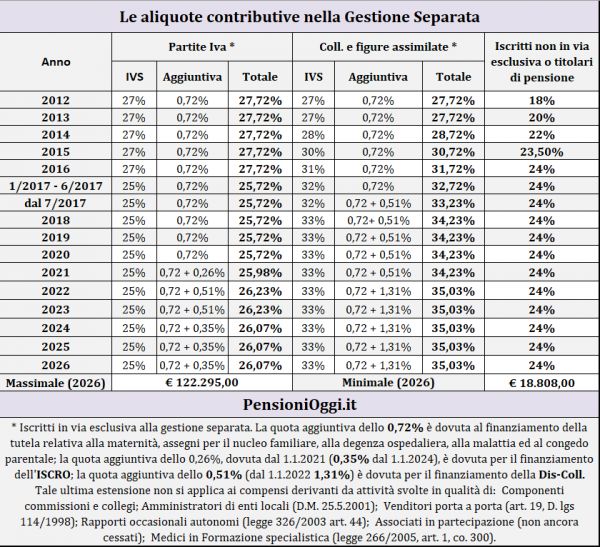

L’Iscro

L’Iscro è un ammortizzatore sociale per i professionisti iscritti in via esclusiva alla Gestione Separata INPS (quelli che non hanno una cassa previdenziale specifica, come architetti o avvocati). Le condizioni per la presentazione della domanda per il 2026 (i cui termini scadranno entro il 31 ottobre) sono le seguenti:

- reddito di lavoro autonomo nell’anno precedente a quello di presentazione della domanda inferiore al 70% della media degli stessi redditi dei due anni precedenti; per le domande del 2026 il riferimento è all’anno 2025, per il quale il reddito di lavoro autonomo deve essere stato inferiore al 70% della media dei redditi degli anni 2023 e 2024;

- aver dichiarato nell’anno precedente quello di domanda, un reddito non superiore a 12.750 euro;

- regolarità con la contribuzione;

- titolarità di partita Iva attiva da almeno tre anni alla presentazione della domanda;

- non essere titolare di Adi né di trattamenti pensionistici diretti.

La Dis-Coll

L'indennità di disoccupazione spetta ai collaboratori coordinati e continuativi con o senza modalità a progetto, ricercatori, borsisti e dottorandi, iscritti in via esclusiva alla Gestione separata, non pensionati e privi di partita Iva, che abbiano perduto involontariamente l'occupazione. Sono esclusi gli amministratori, i sindaci o revisori di società, associazioni e altri enti con o senza personalità giuridica.

La prestazione spetta a condizione che sussista lo stato di disoccupazione al momento della domanda e almeno un mese di contribuzione accreditata tra il 1° gennaio dell'anno solare precedente la data di cessazione dal lavoro fino al giorno di disoccupazione. Viene calcolata in base ai redditi degli anni precedenti e dura per un periodo pari alla metà dei mesi lavorati (fino a un massimo di 12 mesi) con riconoscimento anche della contribuzione figurativa.

Documenti: Messaggio Inps 1129/2026