Si tratta di contratti stipulati per l'affitto delle abitazioni situate nei Comuni ad alta tensione abitativa e in quelli individuati nelle delibere del Cipe, secondo quanto previsto dagli accordi locali tra le sigle della proprietà edilizia e quelle degli inquilini. Accordi caratterizzati dalla presenza di un corrispettivo per la locazione variabile all'interno dei limiti minimi e massimi individuati nell'accordo in funzione di parametri oggettivi ma comunque inferiore a quelli previsti nel mercato "libero".

La legge di stabilità agevola il ricorso a tali contratti attribuendo al proprietario una riduzione del 25% sulle aliquote Imu e Tasi (ove quest'ultimo tributo sia stato mantenuto dai sindaci) stabilite dal Comune nel quale si trova l'immobile. La misura si somma alle agevolazioni fiscali già previste in passato per incentivare fiscalmente la stipula di contratti che sono più vantaggiosi per gli inquilini rispetto al mercato libero: chi affitta a canone concordato può infatti vantare di una riduzione del 30%, per la determinazione della quota di canone imponibile ai fini lrpef o della cedolare secca al 10% fino al termine del 2017 (dal 1° gennaio 2018 l'aliquota tornerà al 15%).

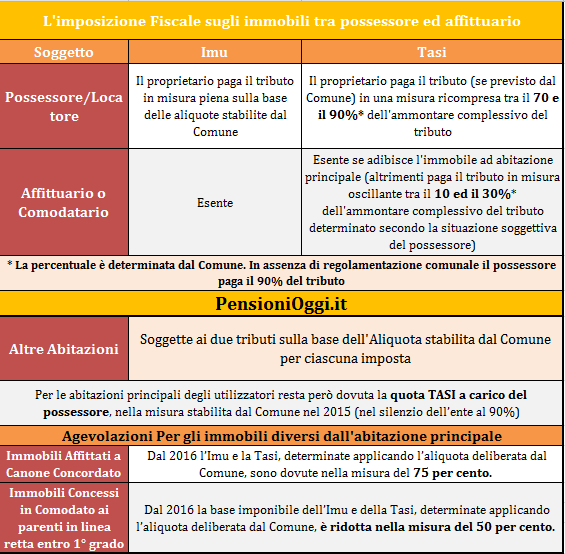

Tornando alla novità in materia di tasse immobiliari appare utile precisare che la riduzione del 25% opera anche in quei Comuni in cui non sono stati siglati gli accordi territoriali. Ciò in base a quanto disposto dal decreto ministeriale 14 luglio 2004, che prevede per i Comuni per i quali non siano mai stati definiti accordi territoriali la possibilità di far riferimento all'accordo vigente nel comune demograficamente omogeneo di minore distanza territoriale anche situato in altra regione.

Resta inteso che il locatore pagherà la Tasi in un importo ricompreso tra il 90 ed il 70% dell'imposta dovuta (con l'applicazione della riduzione citata) mentre il conduttore sarà esentato dal pagamento della somma residua (oscillante tra il 10 ed il 30%) qualora l'immobile preso in affitto sia stato adibito a sua abitazione principale. La legge di Stabilità ha infatti escluso dal presupposto oggettivo della tassa le abitazioni principali a eccezione di quelle di lusso, e ha previsto in capo al solo possessore il presupposto soggettivo limitatamente alla quota di sua competenza. Che in ossequio alle regole Tasi è compresa in una forchetta ricompresa tra il 90 ed il 70% sulla base del regolamento comunale. Per quanto riguarda l'Imu, l'imposta sarà dovuta, in ogni caso, solo dal possessore dato che questo tributo, a differenza della Tasi, coinvolge solo la proprietà dell'immobile.

Da segnalare, inoltre, che l'amministrazione fiscale, in una risposta a Telefisco 2016, ha ritenuto che, anche se non previsto espressamente dalla legge, sussiste comunque l’obbligo di presentazione della dichiarazione IMU (entro il 30 giugno 2017 per il 2016), in quanto i Comuni attualmente non posseggono, anche accedendo al portale Punto fisco, l’informazione circa la locazione a contratto concordato.