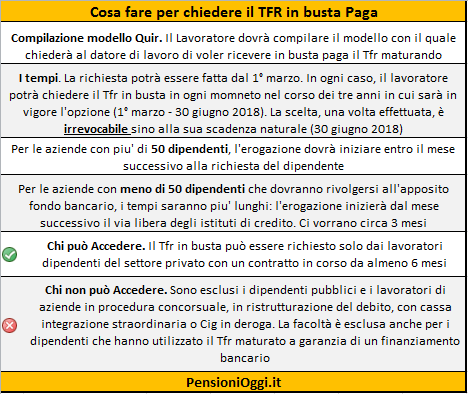

La scelta può essere effettuata da tutti i dipendenti del settore privato, i quali abbiano una anzianità di servizio presso lo stesso datore di lavoro di almeno 6 mesi ad esclusione però dei lavoratori domestici e del settore agricolo. Una volta effettuata la scelta il vincolo sarà irrevocabile sino al 30 Giugno 2018. L'opzione ha avuto scarso successo sinora per via del fattore fiscale che riduce in larga misura il beneficio per il lavoratore di ottenere un incremento del netto in busta paga. Non a caso sino ad oggi il numero dei lavoratori che ne ha fatto uso è inferiore al 5%.

L'integrazione della retribuzione viene, infatti, soggetta a tassazione ordinaria con applicazione dell'aliquota marginale irpef e delle addizionali, mentre l'importo erogato a fine rapporto di lavoro a titolo di TFR avrebbe subito la tassazione separata che è una tassazione Irpef (escluse addizionali) agevolata perchè tiene conto del fatto che la somma viene maturata nel corso del rapporto a fronte di un'erogazione differita al momento della cessazione del rapporto di lavoro. A guadagnarci dall'operazione è soprattutto, quindi, lo stato dato che il lavoratore paga subito e mese per mese una tassazione più elevata di quanto avrebbe pagato a fine servizio. Da tenere presente, inoltre, che dato che le elargizioni vengono cumulate con il reddito del periodo d'imposta, l'integrazione della retribuzione incede altresì sulla determinazione delle detrazioni d'imposta, sulla misura degli assegni familiari e sull'ISEE. La somma tuttavia è esclusa dal reddito complessivo valutabile ai fini della percezione del bonus di 80 euro nonchè da contribuzione previdenziale.

L'opzione è disponibile anche per i lavoratori che stanno versando il TFR in un fondo di previdenza integrativa. Durante quel periodo, quindi, l'accantonamento al Fondo sarà costituito solo dal contributo del dipendente e del datore di lavoro (ove previsto) mentre la quota del TFR finirà in busta paga del prestatore facendo perdere ai fondi di previdenza una delle piu' importanti fonti di introiti. Ad essere colpito negativamente dalla misura è, pertanto, anche la rendita previdenziale che il lavoratore potrebbe conseguire una volta raggiunta l'età pensionabile ove questi avesse aderito ad una forma di previdenza integrativa.

Per i lavoratori che non chiedono la liquidazione mensile in busta paga del TFR restano naturalmente in vigore le scelte precedenti, cioè il trasferimento della somme al fondo pensione sia con modalità esplicita che tacita, oppure il suo mantenimento in azienda sino alla cessazione del rapporto di lavoro.

Gli effetti per il datore di lavoro - La scelta di destinare le quote di TFR direttamente in busta paga ha conseguenze anche per le aziende con meno di 50 addetti, che oggi, com'è noto, accantonano il TFR se il dipendente non lo devolve presso un fondo di previdenza complementare. Le aziende più grandi devono devolverlo comunque ad un fondo presso l'Inps. Sicuramente l'ipotesi non è invogliata neanche dai datori di lavoro di piccole e medie dimensioni che perdono liquidità utile per il finanziamento dell'azienda. A tal fine c'è da dire che l'impresa può scegliere se pagarlo direttamente oppure accedere ad un finanziamento assistito la garanzia rilasciata da un fondo specifico istituito presso l'Inps e a quella dello Stato. Il finanziamento sarà elargito da una banca aderente all'accordo tra ministeri e ABI (l'Associazione Bancaria Italiana) ad un tasso non superiore a quello di rivalutazione del TFR. Per conseguire il prestito le aziende dovranno versare al fondo, tuttavia, un contributo mensile pari allo 0,2 per cento della retribuzione imponibile a fini previdenziali del dipendente.

Documenti: Il Dpcm numero 29 del 20 Febbraio 2015