Fisco

Pensioni, Poletti: nessun taglio oltre i 2mila euro al mese

Il prossimo intervento sulle pensioni che si aprirà ufficialmente da giugno, dopo le elezioni amministrative, non sarà accompagnato da tagli agli assegni superiori ai 2mila euro al mese.

Kamsin Non c'è alcun progetto per tagliare gli assegni superiori a 2mila euro al mese, quelli calcolati con il sistema retributivo. Lo ha detto ieri il ministro del Lavoro, Giuliano Poletti, alla Camera nel question time dove un'interrogazione sollevata da Forza Italia ha chiesto conto delle proposte di intervento, in particolare sulle pensioni di importo elevato, come aveva suggerito il presidente dell'Inps, Tito Boeri. «Per quanto concerne la riduzione delle pensioni superiori ai 2 mila euro, che è stata qui citata come una delle opzioni — ha detto Poletti — credo di poter dire in modo molto chiaro che il governo ha espresso chiaramente l'intenzione di non voler procedere in questa direzione, né all'interno della spending review né per quello che riguarda un eventuale intervento sul tema generale della previdenza».

Il neo-presidente ha infatti avviato un'operazione trasparenza tramite la pubblicazione di alcune schede sul sito dell'Inps, che prefigurano un ricalcolo delle pensioni relativamente ad alcune categorie, quasi a voler fare intendere che gli attuali trattamenti pensionistici per queste categorie di lavoratori possano essere rivisti alla luce del sistema contributivo.

Ieri alla Camera è stato presentato anche il "Bilancio del sistema previdenziale italiano" realizzato dal comitato scientifico dell'associazione Itinerari previdenziali, presieduta da Alberto Brambilla.

Il saldo tra entrate e uscite – affermano gli estensori del Rapporto – è negativo e “il disavanzo complessivo di gestione ha raggiunto nel 2013 i 25,360 miliardi (+ 22% sul 2012). Si tratta di un notevole peggioramento dei conti che ci riporta ai saldi del 1995”. Un esito attribuito innanzitutto alla riduzione dei lavoratori attivi con la conseguenza di un rallentamento delle entrate contributive a causa della crisi economica. Le gestioni che concorrono maggiormente al disavanzo complessivo sono: la gestione dei dipendenti pubblici (Inpdap), la gestione ex Ferrovie dello Stato, la gestione relativa ai lavoratori agricoli autonomi, quella degli artigiani, e in generale tutti i cosiddetti Fondi speciali confluiti con contabilità separate nel Fondo pensione dei lavoratori dipendenti.

Il saldo positivo viene garantito dai commercianti, lavoratori dello spettacolo (ex Enpals) e i lavoratori parasubordinati (Gestione separata), oltre alle Casse dei liberi professionisti (escluse Inpgi e Cipag).

Il rapporto Brambilla difende anche gli assegni già liquidati ricordando che il tasso di rendimento delle pensioni col retributivo calava notevolmente oltre la soglia di 44 mila euro di reddito e che queste pensioni sono già state penalizzate con ripetuti interventi di blocco della indicizzazione ai prezzi e con l'imposizione di contributi di solidarietà. Quindi queste prestazioni sono già state "compresse a sufficienza". Inoltre, sottolinea il rapporto, le pensioni che incorporano in proporzione la parte maggiore di importo non corrispondente a quanto versato non sono le cosiddette pensioni d'oro ma quelle integrate al minimo, quelle frutto di prepensionamenti, erogate da fondi speciali e le baby pensioni del pubblico impiego. Basti pensare che ben 8,5 milioni di pensionati (il 52,2% del totale) ricevono prestazioni «totalmente o parzialmente a carico della fiscalità generale».

Al convegno ha partecipato anche il sottosegretario all'Economia, Pierpaolo Baretta, autore con Cesare Damiano, pure presente all'incontro, della proposta di legge per la flessibilità pensionistica in uscita con penalizzazioni tra i 62 e i 66 anni (con 35 di contributi). «Ha un costo - hanno riconosciuto Baretta e Damiano - ma si può partire da lì con la riflessione sulla correzione alla riforma Fornero, sapendo che si dovrà ottenere un via libera dall'Europa».

seguifb

Zedde

Cassa Forense, piu' facile il riscatto degli anni di laurea e di praticantato

Tra le novità più rilevanti, l'opportunità di saldare le somme dovute per riscattare gli anni di studio, di pratica forense e di attività civili e militari in un arco più lungo, esteso fino a dieci anni.

Kamsin Arriva l'ultimo tassello per i nuovi criteri, per il "riscatto della laurea previsti da Cassa forense". E' stato, infatti, pubblicato in Gazzetta Ufficiale il comunicato di accoglimento della delibera, risalente a dicembre 2014, da parte dei ministeri del lavoro, della giustizia e dell'economia. Nello specifico il riscatto degli anni della laurea in giurisprudenza, del servizio militare e di quello civile, nonché del periodo del praticantato potrà essere rateizzato fino a 10 anni con una riduzione dell'interesse da corrispondere dal 4% al 2,75% annuo.

Diritto che potranno esercitare gli avvocati iscritti alla Cassa in regola con le comunicazioni reddituali e col versamento dei contributi, ma pure chi è stato cancellato dalla Cassa, ma conservi il diritto alla pensione di vecchiaia, i titolari di pensione di inabilita', nonché i superstiti che possano così conseguire il diritto alla pensione indiretta.

Gli anni in tal modo «recuperati» comporteranno un aumento di anzianità di iscrizione e contribuzione pari al numero di quelli riscattati. È «un investimento per il futuro della nostra categoria, che godrà di una dilazione importante nell'attuale stagione di crisi economica, sostiene Nunzio Luciano, presidente della Cassa Nazionale Forense. Le nuove norme saranno applicabili (a richiesta dell'interessato) alle domande di riscatto già presentate, per le quali non sia, però, scaduto il termine per la corresponsione della prima rata; il tasso del 2,75% annuo non subirà variazioni, perché «sarà mantenuto per l'intero periodo della rateazione».

seguifb

Zedde

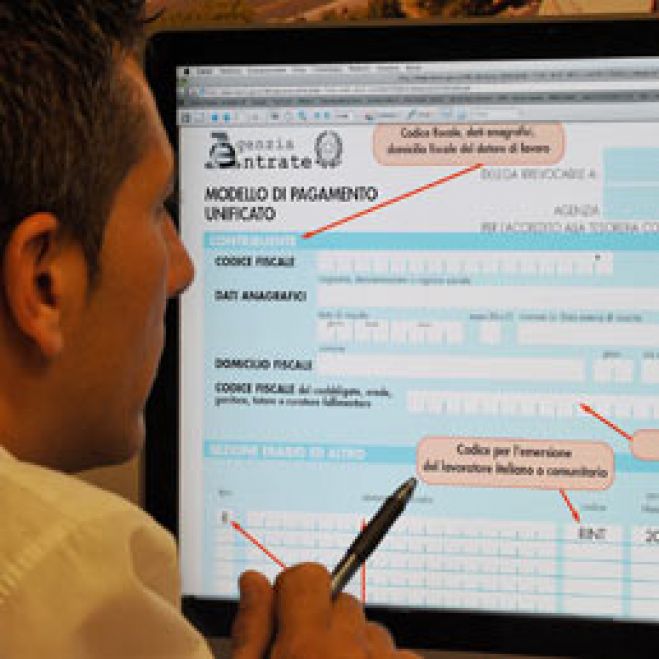

730 precompilato, da oggi il modello è online. Ecco le sei cose da sapere

Pensionati e lavoratori dipendenti potranno accedere al nuovo modello a partire dal 15 aprile e, per restituirlo, avranno tempo dal 1° maggio al 7 luglio.

Kamsin E' partita oggi la corsa alla dichiarazione dei redditi precompilata, una delle piu' grandi novità in materia fiscale degli ultimi anni. Diversi milioni di contribuenti in tutta Italia, soprattutto pensionati e lavoratori dipendenti, si troveranno davanti, dal 15 Aprile e sino al 7 Luglio, il modello precompilato spedito dalle Entrate. Vediamo dunque di riassumere brevemente cosa bisogna sapere per avvicinarsi alla scadenza.

I destinatari. Potranno da oggi accedere al modello precompilato non tutti i contribuenti ma solo coloro per i quali i sostituti d'imposta hanno trasmesso all'Agenzia, nei termini, la Certificazione Unica. Inoltre, per poter ricevere la dichiarazione precompilata, bisogna aver presentato, per l'anno d'imposta 2013, il modello 730, il modello Unico persone fisiche o il modello Unico Mini. La dichiarazione viene predisposta anche per coloro che per l’anno 2013 hanno presentato, oltre al modello 730, anche i quadri RM, RT, RW del modello Unico.

Gli esclusi. Nessuna dichiarazione precompilata invece se per il periodo d’imposta precedente il contribuente ha presentato dichiarazione integrativa o correttiva per la quale è ancora in corso l’attività di liquidazione da parte dell’Agenzia delle Entrate. Parimenti sono esclusi i contribuenti non in possesso dei requisiti per la presentazione del modello 730 o che non possono presentarlo personalmente (si pensi ad esempio ai contribuenti con partita Iva tranne però i produttori agricoli in regime di esonero; alle persone decedute, legalmente incapaci, o non maggiorenni). Sono esclusi anche coloro che possiedono altri redditi che non si possono dichiarare con il modello 730 (per esempio, redditi d’impresa): in tal caso bisogna utilizzare il modello Unico.

Le modalità. Il 730 non arriverà a casa, come si era pensato all'inizio, ma viaggerà su canali esclusivamente digitali. Bisognerà andare sul sito internet dell'Agenzia delle Entrate. Per accedere al modello servirà un codice pin per i servizi telematici. Lo si potrà chiedere on line, per telefono o presso gli uffici dell'amministrazione fiscale. In alternativa, ci si potrà servire del pin Inps o della Carta nazionale dei servizi, la smart card per comunicare in digitale con la Pa. La procedura non andrà necessariamente gestita in prima persona: si potrà anche delegare un Caf o un professionista, come il proprio commercialista.

La presentazione diretta. Una volta scaricato il modello il contribuente dovrà decidere se accettare la dichiarazione così come arriverà dall'Agenzia delle Entrate e oppure chiedere modifiche e integrazioni con il rischio di attivare controlli successivi. Dopo aver verificato la correttezza e la completezza dei dati presenti nel 730 precompilato, si può decidere di accettarlo e inviarlo (tra il 1° maggio ed il 7 luglio) senza alcuna modifica ovvero di modificarlo o integrarlo, ad esempio, per aggiungere un reddito non presente o le spese mediche pagate nel 2014, non presenti nel 730/2015. Nel primo caso si chiuderà definitivamente la partita con il fisco.

In caso di variazioni, il sito delle Entrate elaborerà un nuovo 730, con una nuova liquidazione, e il contribuente lo invierà, sempre dallo stesso sito internet. Ma in tal caso il contribuente non eviterà l'attivazione dei controlli: l’Agenzia eseguirà infatti il controllo formale su tutti gli oneri indicati, compresi quelli trasmessi dagli enti esterni (banche, assicurazioni ed enti previdenziali).

Una dichiarazione integrativa in caso di errori. Come per il modello 730 ordinario, anche il modello precompilato può essere corretto presentando una dichiarazione integrativa. Se il contribuente riscontra errori o si accorge di non aver indicato tutti gli elementi in dichiarazione, può presentare un modello 730 integrativo “a favore” (maggior credito o minor debito) rivolgendosi a un Caf o a un professionista abilitato, anche se ha presentato direttamente il modello 730 precompilato o tramite sostituto d’imposta.

Il modello 730 integrativo non può essere presentato direttamente all’Agenzia delle Entrate dal contribuente, salvo il caso in cui sia necessario modificare i dati del sostituto, o indicarne l’assenza, se l’Agenzia non è riuscita a comunicare il risultato contabile al sostituto d’imposta. In alternativa il contribuente può presentare un modello Unico correttivo nei termini o integrativo.

Presentazione tramite Caf o professionista abilitato. In alternativa il contribuente potrà rivolgersi ad un consulente per l'invio del 730 precompilato, con o senza modifiche, pagando un onere aggiuntivo per il servizio. In tal caso eventuali richieste di pagamento che derivano dal controllo documentale saranno inviate direttamente al Caf o al professionista e non al contribuente. Questi ultimi, infatti, sono tenuti al pagamento di un importo pari alla somma di imposta, sanzioni e interessi che sarebbero stati richiesti al contribuente a seguito del controllo, salvo i casi di condotta dolosa di quest’ultimo.

La dichiarazione precompilata è tuttavia facoltativa. I contribuenti possono comunque continuare ad utilizzare il modello 730 ordinario oppure il modello Unico.

seguifb

Zedde

Redditi 2015, Come si accede al 730 precompilato con il PIN dell’Inps

Una nota dell'Inps precisa le modalità per ottenere il pin dispositivo ed accedere tramite il sito dell'Inps alla dichiarazione dei redditi precompilata.

Kamsin Dal 15 aprile, i pensionati e i lavoratori che hanno già acquisito la Certificazione Unica 2015 tramite i servizi online dell'Inps, possono accedere anche al servizio dedicato alla dichiarazione 730 precompilata dell'Agenzia delle Entrate. Lo comunica in una nota l'istituto di previdenza pubblica. Il servizio di autenticazione offerto dall’Inps reindirizza l’utente con un messaggio di segnalazione al servizio presente nel sito dell’Agenzia delle Entrate.

Per accedere è necessario utilizzare il PIN dispositivo; qualora il PIN inserito dall’utente in fase di autenticazione non fosse di tipo dispositivo, la procedura di autenticazione lo segnala, indicando come convertirlo.

Agenzia delle Entrate e Inps, inoltre, informano sul modo migliore per affrontare le prossime scadenze fiscali. Abilitarsi a Fisconline e ottenere la password e il PIN per utilizzare i servizi telematici dell’Agenzia, incluso il 730 precompilato, è semplice e gratuito. La richiesta può essere effettuata online, per telefono o in un qualsiasi ufficio territoriale delle Entrate, in modo da garantire a tutti i cittadini la possibilità di scelta sulla base delle proprie esigenze.

Per quanto riguarda la Certificazione Unica dei redditi, i pensionati e gli assistiti Inps possono riceverla facilmente e gratuitamente sia online, sul sito dell’Inps, se dispongono del codice PIN rilasciato dall’ente previdenziale, sia presso i patronati. Presso Caf e altri intermediari specializzati la procedura è altrettanto semplice, ma in alcuni casi a pagamento.

Codice PIN dell’Agenzia delle Entrate: ecco come ottenerlo gratuitamente

I contribuenti che vogliono accedere a tutti i servizi online dell’Agenzia, compresa la dichiarazione precompilata, possono richiedere gratuitamente il PIN e la password personali sia online, tramite il sito internet dell’Agenzia, sia recandosi presso un ufficio delle Entrate, anche tramite soggetto delegato, oppure per telefono. Se la richiesta è effettuata dal diretto interessato presso un ufficio dell’Agenzia, viene rilasciata la prima parte del codice PIN e la password di primo accesso; la seconda parte del PIN potrà essere subito prelevata dal contribuente direttamente via internet. A garanzia degli utenti, in caso di richiesta online, per telefono, o tramite soggetto delegato, la procedura prevede che la prima parte del PIN sia rilasciata immediatamente, mentre la seconda parte, con la password di primo accesso, sia inviata per posta presso il domicilio del contribuente registrato in Anagrafe tributaria.

Certificazione unica senza costi, online

Per i pensionati, oltre che per i lavoratori che hanno ottenuto nel 2014 una prestazione di sostegno al reddito da Inps (cassintegrati, disoccupati, etc.), il modello di Certificazione Unica, necessario per la presentazione della dichiarazione dei redditi, è disponibile online sul sito istituzionale dell’Inps, alla voce “Servizi al cittadino”.

Per questo servizio è necessario avere il PIN. Per chi non è dotato di PIN, la Certificazione Unica 2015 può essere richiesta a costo zero presso i patronati. E’ possibile ottenere lo stesso certificato anche presso i Caf e gli altri intermediari autorizzati, ma alcuni di questi fanno pagare il servizio. In seguito ad un incontro fra il presidente dell’Inps e la Consulta Nazionale dei Caf si è stabilito che tutti i Caf che appartengono alla Consulta Nazionale offriranno la possibilità di ottenere la Certificazione Unica a titolo gratuito.

seguifb

Zedde

730 precompilato 2015, al via il modello online ma restano da valutare i costi-benefici

Nella presentazione del modello 730 precompilato al Caf i contribuenti devono mettere in conto i costi aggiuntivi richiesti dagli intermediari.

Kamsin Da domani, 15 aprile, sarà possibile aprire il proprio "cassetto fiscale" on line e scaricare la dichiarazione dei redditi. Il primo passo della rivoluzione verso un fisco digitale varata dal governo, però, interesserà solo i contribuenti che nel 2014 hanno percepito redditi da lavoro dipendente o da pensione per i quali l’Agenzia delle Entrate ha ricevuto dai sostituti d’imposta la Certificazione Unica 2015 e che l'anno scorso hanno presentato il modello 730 oppure, pur avendo i requisiti per presentare il 730, hanno presentato il modello Unico o Unico Mini.

La dichiarazione viene predisposta anche per coloro che per l’anno 2013 hanno presentato, oltre al modello 730, anche i quadri RM, RT, RW del modello Unico. Non è predisposta, invece, se per il periodo d’imposta precedente il contribuente ha presentato dichiarazione integrativa o correttiva per la quale è ancora in corso l’attività di liquidazione da parte dell’Agenzia delle Entrate.

I dati presenti nella dichiarazione precompilata. I dati dovranno essere verificati, eventualmente corretti e, soprattutto, integrati con le informazioni mancanti. I contribuenti, collegandosi all'apposito sito dell'Agenzia delle Entrate, troveranno varie voci del prospetto già riempite. Su tutte, quelle relative ai guadagni, comunicate dai datori di lavoro.

Nello specifico l’Agenzia inserisce nel modello 730 precompilato: i dati e le informazioni contenute nella Certificazione Unica (per esempio, i redditi di lavoro dipendente, i compensi di lavoro autonomo occasionale, le ritenute Irpef, addizionale regionale e comunale, i dati dei familiari a carico); alcuni dati contenuti nella dichiarazione dell’anno precedente (per esempio, le eccedenze di imposte non richieste a rimborso, gli oneri detraibili in più periodi d’imposta) e altri dati presenti in Anagrafe tributaria (per esempio, i versamenti effettuati con il modello F24); gli interessi passivi sui mutui in corso, i premi assicurativi e i contributi previdenziali e assistenziali, i contributi versati per lavoratori domestici.

Questi dati dovranno essere verificati, eventualmente corretti e, soprattutto, integrati con le informazioni mancanti: infatti per l’anno 2014 l’Agenzia non ha inserito nella dichiarazione alcune spese, perchè non è in possesso delle relative informazioni. Tra queste: le spese sanitarie, le spese per istruzione, le spese funebri, le erogazioni liberali, l’assegno al coniuge separato.

Un'operazione che molti affideranno ai Caf o a professionisti abilitati, come commercialisti o consulenti del lavoro (sempre che non sia la stessa impresa in cui si è impiegati ad offrire assistenza fiscale). In questa ipotesi l'utilità del 730 precompilato potrà risultare ridotta a causa del compenso richiesto per la consulenza al contribuente. In genere le tariffe applicate quest'anno risultano in aumento a causa delle nuove responsabilità che ricadono sui compilatori. Ad esempio, per le situazioni fiscali di media o bassa complessità, il costo del Caf si aggira tra i 15 e i 40 euro per singolo modello 730. Tariffe che possono essere ancora superiori per le dichiarazioni più impegnative.

E' evidente che il costo del Caf potrà rendere conveniente in taluni casi l'accettazione del modello 730 precompilato senza modifiche. Infatti se dall'indicazione delle spese sanitarie emergerà un credito inferiore od uguale al costo del Caf per la presentazione del modello (il credito originato dalle sole spese sanitarie è pari al 19% delle stesse) sarà piu' conveniente accettare il 730 delle Entrate senza iniziare la trafila al Caf.

seguifb

Zedde

730 precompilato, per la dichiarazione congiunta serve ancora il Caf

La stima è che per 6 milioni di dichiarazioni (il 30% del bacino potenziale) non sarà necessario aggiungere nulla e basteranno i dati già contenuti nel modulo. Un clic e via. In ogni caso la dichiarazione potrà essere inviata a partire dal primo maggio e fino al 7 luglio.

Kamsin La dichiarazione dei redditi precompilata non potrà essere presentata in forma congiunta tramite il canale telematico predisposto dall'Agenzia delle Entrate. E' questa una delle principali limitazioni all'uso del nuovo modello messo a punto dall'amministrazione fiscale. Almeno per il primo anno di avvio sperimentale la dichiarazione precompilata può essere presentata in forma congiunta esclusivamente al sostituto che presta assistenza fiscale, al Caf o al professionista abilitato. Ma non attraverso il canale telematico che potrà essere utilizzato solo per effettuare due dichiarazioni separate. Quest'anno, infatti, se i coniugi hanno presentato il modello 730/2014 in forma congiunta, sono predisposte due distinte dichiarazioni 730 precompilate, una per ciascun coniuge che abbia i requisiti per rientrare nella platea dei destinatari della dichiarazione precompilata.

La dichiarazione precompilata sarà disponibile dal 15 aprile sui siti sia dell'Agenzia delle Entrate sia dell'Inps. Dopo averla eventualmente integrata o corretta, potrà essere inviata dal primo maggio e fino al 7 luglio. I contribuenti però dovranno soppesare i possibili vantaggi offerti dall'accettazione della dichiarazione già preparata dal fisco come la limitazione dei controlli e l'erogazione immediata dei maxirimborsi e, dall'altro, la questione dei costi che i contribuenti dovranno sostenere nel caso in cui decidano di affidarsi a un Caf o a un professionista abilitato per scaricare e poi inviare la dichiarazione.

La sperimentazione della precompilata, che per il 2015 non conterrà tutte le informazioni sul contribuente (soprattutto quelle relative ai bonus fiscali), ha il vantaggio di bloccare i controlli dell'Agenzia sui dati documentali pervenuti all'amministrazione fiscale come quelli su banche e assicurazioni. Così come non cì saranno i con controlli preventivi su rimborsi oltre i 4mila euro che sono previsti in presenza di detrazioni per familiari a carico o eccedenze dalla dichiarazione dell'anno precedente. In caso di modifiche o integrazioni fatte di persona, invece, le Entrate effettueranno il controllo formale su tutti gli oneri indicati dal contribuente, compresi quelli trasmessi dai soggetti terzi. Un modo per limitare le verifiche del fisco è farsi assistere dal Caf o da un professionista: le responsabilità, in questi casi, ricadono infatti sui soggetti incaricati che rispondono per imposte, sanzioni e interessi, a meno che non riescano a provare il dolo del contribuente. Però se da un lato delegare a un professionista semplifica le cose, dall'altro comporta una spesa aggiuntiva. Ed a volte può capitare l'assurdo che per ottenere un rimborso di 20 euro dall'amministrazione finanziaria si debbano sborsare 50 euro per il Caf.

seguifb

Zedde