Fisco

Pensioni integrative, anticipo di 10 anni se si rimane senza lavoro da oltre 24 mesi

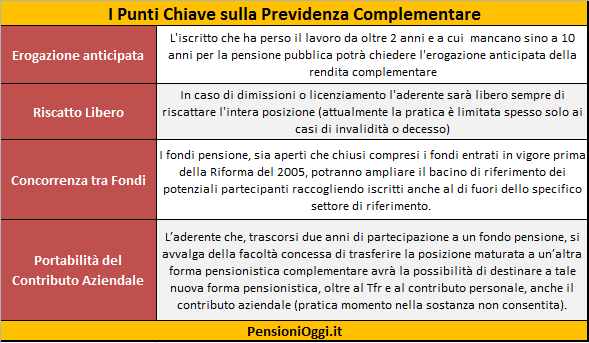

Una norma inserita nel disegno di legge sulla concorrenza prevede la possibilità di ottenere la pensione integrativa dieci anni prima di quella pubblica.

Kamsin In caso di disoccupazione sarà piu' facile ricorrere alla pensione integrativa. Lo stabilisce l'art. 15 del ddl sulla concorrenza che, modificando il dlgs n. 252/2005 intende ridurre da 48 a 24 mesi la durata dell'inoccupazione che consente di avere la liquidazione anticipata della rendita del fondo; inoltre il ddl fissa l'asticella dell'età per accedere alla rendita integrativa dieci anni prima (oggi cinque) di quella prevista per la pensione pubblica. Non solo. In caso di licenziamento o di dimissioni l'aderente potrà esercitare piu' agevolmente il riscatto dell'intera posizione maturata.

Il ddl concorrenza, inoltre, elimina i vincoli dei contratti collettivi alla portabilità della posizione contributiva tra i fondi pensione e allarga la platea dei partecipanti ai fondi con contribuzione definita.

Portabilità piu' semplice. Il diritto di portabilità è la facoltà, riconosciuta a tutti i lavoratori iscritti a un fondo pensione, di trasferire la propria, posizione individuale maturata in altro fondo pensione, esercitabile dopo che sia trascorso il periodo minimo di permanenza (nel fondo dal quale ci si intende trasferire) di due anni. Oggi, tra l'altro, è previsto che, in caso di esercizio di tale facoltà, il lavoratore ha diritto al versamento del tfr maturando, nonché dell'eventuale contributo a carico del datore di lavoro «neí limiti e secondo le modalità stabilite dai contratti o accordi collettivi, anche aziendali». Il ddl concorrenza elimina l'ultimo periodo indicato, con l'effetto di cancellare ogni possibile condizionamento da parte della contrattazione collettiva alla portabilità (cosa che avveniva in particolare in presenza di fondi pensione chiusi e/o aziendali).

Concorrenza tra Fondi. Il ddl concorrenza amplia la platea dei soggetti che possono iscriversi ai fondi pensione che operano con il principio della contribuzione definitiva (sono i fondi per i quali il lavoratore sa quanto paga, ma non sa quanto sarà la pensione). Nel dettaglio, la nuova norma stabilisce che è possibile per questi fondi pensione prevedere l'adesione collettiva o individuale «di soggetti aderenti a una o più categorie di cui all'art. 2, comma 1», vale a dire dipendenti, pubblici e privati; parasubordinati; lavoratori autonomi e liberi professionisti; soci di cooperative; casalinghe.

seguifb

Zedde

Articolo a Cura di Giorgio Gori - Patronato Inas

Isee 2015, il Tar dichiara illegittima la valutazione del reddito dei disabili

Tre sentenze del Tar del Lazio bloccano il decollo del nuovo Isee relativamente alla valutazione dei redditi per le famiglie in cui sono presenti disabili.

Kamsin Il debutto del nuovo Isee resta complicato. Dopo le polemiche sulla riduzione della platea dei fruitori delle prestazioni socio-assistenziali dovuta alla diversa valutazione della componente patrimoniale rispetto al vecchio modello un altro ostacolo al debutto è giunto dalla giustizia amministrativa. Il Tar del Lazio con tre sentenze gemelle (2454, 2458 e 2459 dell'11 Febbraio) hanno dichiarato illegittimo il Dpcm 159/2013, nella parte in cui fissa i criteri di calcolo del reddito delle famiglie con persone disabili. Sotto i riflettori dei giudici la parte del provvedimento in cui include nel computo ISEE le provvidenze economiche erogate dallo Stato a sostegno della disabilità.

Secondo i giudici amministrativi non è dato comprendere per quale ragione, nella nozione di reddito che dovrebbe riferirsi a incrementi di ricchezza idonei alla partecipazione alla componente fiscale di ogni ordinamento, sono stati compresi anche gli emolumenti riconosciuti a titolo meramente compensativo e/o risarcitorio a favore delle situazioni di disabilità, quali le indennità di accompagnamento, le pensioni INPS alle persone che versano in stato di disabilità e bisogno economico, gli indennizzi INAIL.

Positivo il giudizio dell'Anmil: È con soddisfazione che apprendiamo la notizia dell’accoglimento da parte del Tar del Lazio del ricorso presentato dai familiari dei disabili contro la riforma dell’indicatore della situazione economica equivalente (ISEE) entrata in vigore a inizio 2015, che ha introdotto un nuovo meccanismo di calcolo del reddito per l’accesso ad aiuti e a prestazioni sociali agevolate, sfavorevole per le persone con disabilità più gravi”, dichiara il Presidente Franco Bettoni.

E' chiaro che ora gli scenari che si aprono sono due. Se l'esecutivo non accetterà la decisione del Tar la vicenda arriverà sul tavolo del Consiglio di Stato; in caso contrario, come auspicano in molti, il provvedimento potrà essere modificato, magari con una disposizione d'urgenza, per evitare l'allungamento dei tempi.

seguifb

Zedde

Regime dei Minimi, per gli autonomi nel 2015 c'è la doppia opzione

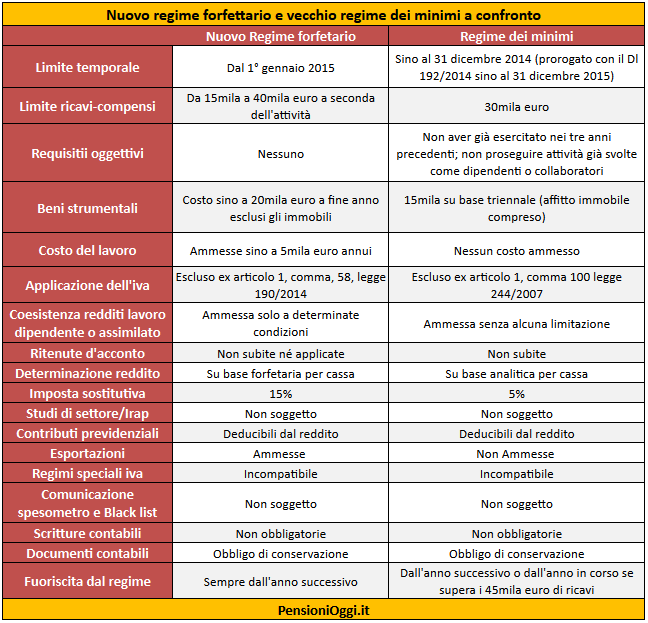

Il Governo ha prorogato per tutto il 2015 la possibiltà di optare per il regime dei minimi al 5%. Chi esercita un'attività autonoma con partita iva può scegliere anche il nuovo regime forfettario introdotto con la legge di stabilità 2015.

Kamsin Il decreto legge milleproroghe (Dl 192/2014) ha formalmente prorogato per l'anno 2015 il regime fiscale di vantaggio per l’imprenditoria giovanile e per i lavoratori in mobilità (di cui all’articolo 27 del Dl 98/2011 e all'articolo 1, commi 96-115 della legge 244/2007). Questo regime, pertanto, coesisterà, per il solo 2015 (salvo ulteriori proroghe), con il nuovo regime forfetario introdotto con la legge di stabilità 2015.

In pratica dal primo gennaio chi aprirà una posizione fiscale, percependo guadagni inferiori ai 30 mila euro, potrà scegliere se optare per il nuovo regime dei minimi oppure per il vecchio. Quest'ultimo prevede l'aliquota Irpef al 5% per gli under 35 o nei primi cinque anni di attività, sotto 30mila euro di fatturato. Il nuovo regime, invece, è di natura forfettaria con un'unica imposta sostitutiva al 15% e soglie che variano da 15 mila euro per il lavoro della conoscenza a 40 mila euro per il commercio o l'artigianato.

Il vecchio regime fiscale per l'imprenditoria giovanile. Il regime fiscale di vantaggio per l’imprenditoria giovanile e per i lavoratori in mobilità prevede un limite dei ricavi di 30 mila euro ed un’aliquota sostitutiva del 5 per cento; detto regime interessa coloro che intraprendono una nuova attività ovvero coloro che l'hanno iniziata a partire dal 31 dicembre 2007, per il periodo d'imposta in cui l'attività è iniziata e per i quattro successivi ovvero fino al compimento del trentacinquesimo anno d’età. In particolare sono richiesti i seguenti requisiti:

- il contribuente non deve aver esercitato attività artistica, professionale ovvero d'impresa (anche in forma associata o familiare) nei tre anni precedenti l'inizio dell'attività;

- l'attività da esercitare non deve costituire una mera prosecuzione di altra attività svolta precedentemente sotto forma di lavoro dipendente o autonomo, salvo il caso in cui l'attività precedentemente svolta consista nel periodo di pratica obbligatoria per l'esercizio di arti o professioni;

- nel caso di prosecuzione di un'attività d'impresa precedentemente svolta da altro soggetto, l'ammontare dei ricavi realizzati nel periodo d'imposta precedente quello di riconoscimento del beneficio non deve aver superato i 30.000 euro.

- non hanno avuto lavoratori dipendenti o collaboratori (anche a progetto); non hanno effettuato cessioni all'esportazione e non hanno erogato utili da partecipazione agli associati con apporto di solo lavoro

Per effetto della proroga, dunque, non solo potrà continuare ad utilizzare tale regime il lavoratore autonomo che già ne usufruiva (come peraltro già previsto nella legge di stabilità per il 2015), ma potrà scegliere tale regime anche il lavoratore che inizierà la nuova attività nel corso del 2015.

La scelta tra i due regimi. La prima fattura sarà l'elemento determinante per decidere quale regime applicare. Al momento della dichiarazione di inizio attività in entrambi i casi occorre barrare la casella del regime di vantaggio (inteso come quello dei minimi al 5%), per effetto di quanto indicato dall'agenzia delle Entrate nel comunicato stampa del 31 dicembre scorso. Ma sulla prima fattura emessa bisognerà indicare la diversa norma che permette l'esclusione dall'applicazione dell'Iva: l'articolo 1, comma 100, della legge 244/2007 per i vecchi minimi; l'articolo 1, comma 58 per i nuovi forfettari.

Il problema riguarda, però, soprattutto coloro che a gennaio e febbraio hanno già emesso documenti fiscali e che dovranno essere messi in condizione di poter rettificare la scelta effettuata. In sostanza che cosa può fare chi nel 2015 ha già emesso fatture con l'indicazione di volersi avvalere del forfettario e che intende ora optare per i minimi al 5 per cento. Per costoro si attende un chiarimento ufficiale delle Entrate. E per questi stessi lavoratori bisognerà precisare come revocare l'opzione per l'agevolazione previdenziale, laddove sia stata già esercitata sulla base delle indicazioni della circolare Inps 29/2015.

seguifb

Zedde

Dichiarazione dei Redditi, ai nastri di partenza il 730 precompilato

Per venti milioni di pensionati, lavoratori dipendenti e assimilati a partire dal 15 aprile sara' disponibile il modello 730 precompilato.

Kamsin Si avvina il debutto del 730 precompilato. Per elaborarlo l'Agenzia delle Entrate sta utilizzando le informazioni disponibili in Anagrafe tributaria, quelle trasmesse dalle banche, dalle assicurazioni e dai sostituti d'imposta (enti previdenziali e datori di lavoro). Benche' le operazioni di acquisizione e trattamento dei dati siano ancora in corso, grazie al contributo di tutti gli attori coinvolti nel progetto "730 precompilato", sono state gia' trasmesse piu' di 100 milioni di operazioni relative ai premi assicurativi, interessi passivi sui mutui e contributi previdenziali, oltre a quasi 19 milioni di certificazioni uniche. Dal 2016 saranno presenti nella dichiarazione precompilata anche le spese sanitarie che danno diritto a deduzioni dal reddito o detrazioni d'imposta e altre spese comuni, come ad esempio le tasse per l'iscrizione all'universita'.

Grazie a questo patrimonio informativo i contribuenti potranno disporre gia' nel 2015 di una dichiarazione dei redditi precompilata dal Fisco in tutto o in buona parte. Il contribuente, spiega l'Agenzia delle Entrate, puo' comunque modificare, integrare o accettare il modello agevolmente e trasmetterlo al Fisco, dall'1 maggio al 7 luglio, direttamente dal proprio PC o delegando il sostituto d'imposta che presta assistenza fiscale, un Caf o un professionista. Se la dichiarazione viene accettata direttamente cosi' com'e' o modificata tramite un Caf o un professionista abilitato, si chiude cosi' la partita con il Fisco.

Infatti in quest'ultimo caso i controlli documentali sono effettuati direttamente nei confronti dei Caf e dei professionisti ai quali i cittadini si affidano. Proprio per il ruolo di maggiore responsabilita' al quale sono chiamati gli intermediari con il Decreto ministeriale del 29 dicembre 2014 e' stata prevista una diversa modulazione dei compensi. La dichiarazione precompilata si basa sulle certificazioni dei sostituti d'imposta per redditi di lavoro dipendente e assimilati, pensioni e compensi per attivita' occasionali di lavoro autonomo. Il modello contiene, inoltre, le informazioni presenti in Anagrafe tributaria relative alle spese di ristrutturazione edilizia e di risparmio energetico, ai versamenti effettuati con il modello F24, alle compravendite immobiliari, ai contratti di locazione registrati e alla dichiarazione dei redditi dell'anno precedente.

Nel nuovo 730, infine, sono disponibili anche i dati trasmessi da altri soggetti, che riguardano alcuni oneri detraibili e deducibili sostenuti dai contribuenti. Per quest'anno si tratta di interessi passivi sui mutui, premi assicurativi e contributi previdenziali. Per accedere al modello occorre il codice Pin per i servizi telematici dell'Agenzia che puo' essere richiesto sul sito www.agenziaentrate.gov.it, telefonicamente al numero 848.800.444 o presso gli uffici territoriali delle Entrate. Per agevolare i cittadini che gia' dispongono del Pin dispositivo dell'Inps e' previsto un accesso anche attraverso il sito dell'Istituto. In alternativa, e' possibile delegare il proprio sostituto di imposta disponibile ad effettuare l'assistenza fiscale, un Caf o un professionista abilitato.

seguifb

Zedde

Pensioni, crescono le aliquote contributive per le aziende agricole

Sale al 28,30% l’aliquota contributiva, dovuta per l’anno 2015, dalle aziende agricole che occupano operai a tempo determinato e a tempo indeterminato.

Kamsin Continua senza sosta l’incremento contributivo a cui sono soggette le aziende agricole che hanno alle proprie dipendenze lavoratori operai a tempo determinato (OTD) e a tempo indeterminato (OTI). Infatti, per l’anno 2015, tali aziende sono chiamate a corrispondere al FPLD un’aliquota contributiva del 28,30%, di cui l’8,84% è a carico del lavoratore.

Tutto invariato invece, per i contributi per l’assistenza infortuni sul lavoro (INAIL) che, a decorrere dal 1° gennaio 2001, restano fissati:

- al 10,13% (Assistenza Infortuni sul Lavoro);

- al 3,12% (Addizionale Infortuni sul Lavoro).

A comunicarlo è stato l’INPS con la Circolare n. 49/2015.

Normativa - L’incremento contributivo, in particolare, deriva dall’art. 3, co. 1 del DLgs. n. 147/1997 il quale ha previsto che - a partire dal 1° gennaio 1998 – le aliquote contributive dovute al FPLD dai datori di lavoro agricolo, che impiegano operai a tempo indeterminato (OTI) e a tempo determinato ed assimilati (OTD), siano elevate – annualmente – della misura di 0,20 punti percentuali a carico del datore di lavoro, sino al raggiungimento dell'aliquota complessiva del 32% a cui si deve aggiungere l’incremento di 0,30 punti percentuali di cui all’articolo 1, comma 769, della legge 27 dicembre 2006, n. 296.

Risulta, invece, esaurito l’adeguamento dell’aliquota contributiva a carico del lavoratore in quanto la stessa ha già raggiunto la misura piena (8,84%).

Aziende agricole di tipo industriale – Differente è invece la percentuale contributiva dovuta dalle aziende singole o associate di trasformazione o manipolazione di prodotti agricoli zootecnici e di lavorazione di prodotti alimentari con processi produttivi di tipo industriale. Per queste ultime, infatti, l’aliquota contributiva dovuta al FPLD ha già raggiunto – nell’anno 2011 – il limite complessivo del 32%, cui si aggiunge lo 0,30%. Pertanto, per l’anno 2015, per tali aziende l’aliquota resta fissata nella misura del 32,30%.

Agevolazioni – Tutto vecchio, rispetto allo scorso anno, per quanto riguarda le agevolazioni per zone tariffarie nel settore agricolo, in quanto vigono ancora le regole introdotte dall’art. 1, co. 45 della Legge di Stabilità 2011 (L. n. 220/2010). Tale norma, in particolare, prevede che:

- per le aziende residenti nei territori montani, l’agevolazione è del 75%;

- per le aziende residenti nei territori svantaggiati, l’agevolazione è del 68%;

- nessuna agevolazione è, invece, prevista per le aziende residenti nei territori non svantaggiati (ex fiscalizzato Nord).

Infine, l’Istituto previdenziale tiene a precisare che l’agevolazione non trova applicazione sul contributo previsto dall’art. 25, c. 4 della L. n. 845/1978, versato dai datori di lavoro unitamente alla contribuzione a copertura dell’ASpI.

seguifb

Zedde

730 precompilato, solo il 2,5% dei contribuenti ha il Pin per accedere

Mancano poco più di due settimane al debutto del 730 precompilato. Ma, nonostante la campagna di informazione messa in campo dall'Agenzia delle Entrate, è già allarme su tempi e modalità. Il problema principale ruota attorno al pin, il codice numerico necessario per scaricare la dichiarazione stilata dal fisco. Kamsin Ad oggi, su circa 20 milioni di contribuenti che riceveranno il 730 pre-compilato, solo il 2,5% si è procurato il codice per accedere ai servizi.

Ma tra le tante incognite che ruotano attorno alla "precompilata", una recente circolare diramata dall'agenzia diretta da Rossella Orlandi ha complicato ulteriormente le cose. La "dichiarazione congiunta" non può essere stilata automaticamente e va sempre presentata da un professionista. Di fatto, è come dire che va rifatta integralmente. Tutte queste difficoltà hanno scatenato la reazione di Caf e professionisti, convinti che, a dispetto di quanto previsto dal governo, rispetto all'anno scorso ci sarà molto più da lavorare.

Il codice pin Per accedere al nuovo 730 bisogna essere in possesso del pin dell'Agenzia delle Entrate o, in alternativa, del "pin dispositivo" dell'Inps. Al momento, però, sono solo 500 mila i contribuenti che hanno ottenuto il codice numerico. Il timore, ora, è che a ridosso delle scadenze possa arrivare una tale mole di richieste da creare forti rallentamenti all'intero sistema (nel caso della procedura online le ultime cifre del pin arrivano direttamente a casa).

Il caso "congiunta" La circolare dell'Agenzia dell'Entrate, pubblicata lo scorso 23 marzo, chiarisce alcuni aspetti della dichiarazione dei redditi congiunta. Si tratta dei casi, ad esempio, in cui uno dei coniugi non lavora e ha solo un piccolo reddito da fabbricati. In questi casi chi vuole, anche per i redditi 2014, presentare la "congiunta", deve rivolgersi a un professionista che scaricherà le due distinte "precompilate" per stilarne una nuova. In questi casi, visto che si tratta di una correzione, si perdono l'esonero sui controlli e quello sulle verifiche preventive sui maxirimborsi.

I numeri La preoccupazione per la mole di lavoro che coinvolgerà commercialisti e Caf, deriva anche dal fatto che il 2015 sarà l'anno zero del nuovo 730. Alcune voci andranno integrate, per cui bisognerà rivolgersi ai professionisti. Un esempio su tutti: le spese mediche detraibili al 19%. Questa voce entrerà nel 730 precompilato sono nel 2016. Quest'anno, bisognerà aggiungerle. Nel 2013 sono stati 13 milioni i contribuenti che hanno fatto ricorso allo sconto fiscale e si calcola che quest'anno saranno 14 milioni, in pratica il 72% di coloro che riceveranno il nuovo 730. Numeri alla mano significa che, nella migliore delle ipotesi, consegneranno la dichiarazione senza correzioni solo il 28% dei contribuenti.

«Le procedure per integrare il nuovo 730 sono abbastanza lunghe dice Fabio Coacci, segretario dell'Ordine dei commercialisti di Genova se poi bisogna assumersi la responsabilità di quello che presentiamo, è preferibile rifare integralmente la dichiarazione ricontrollando tutti i documenti». Per Coacci, inoltre, l'attenzione del governo forse «doveva spostarsi su altre cose» perché non è attraverso il 730 precompilato «che si crea un fisco amico».

seguifb

Zedde

A cura di Carlo Gravina