Fisco

TFR in busta paga, ecco come si presenta la domanda

L'opzione sarà preclusa ai lavoratori del pubblico impiego e ai lavoratori domestici e del settore agricolo. Chi opera per la liquidazione mensile del TFR sarà vincolato alla sua decisione fino alla scadenza del triennio.

Kamsin Via libera definitivo all'anticipo del TFR in busta paga. Entra oggi in vigore il Dpcm 29/2015 con il quale i lavoratori dipendenti del settore privato potranno richiedere di percepire in busta paga, come parte integrativa della retribuzione, le quote maturande del TFR (il cd. Quir).

La scelta può essere effettuata da tutti i dipendenti di datori di lavoro privati, i quali abbiano una anzianità di servizio presso lo stesso datore di lavoro di almeno 6 mesi ad esclusione però dei lavoratori domestici e del settore agricolo. Una volta effettuata la scelta il vincolo sarà triennale ed irrevocabile, il vincolo durerà infatti sino al 30 Giugno 2008.

La domanda. Basterà una semplice richiesta all'ufficio del personale della propria azienda (qui il fac-simile del modulo per la domanda) e quel tesoretto che di solito si riscuote al pensionamento o che è stato dirottato al fondo pensione, andrà ad aumentare lo stipendio di ogni mese per un arco di tre anni.

Una volta che il datore di lavoro ha accertato il possesso dei requisiti previsti dalla normativa per il lavoratore, l'erogazione della Quir sarà operativa dal mese successivo a quello di formalizzazione dell'istanza (quindi se si fa domanda ad aprile la prima tranche sarà corrisposta dal 1° maggio), fino al periodo di paga che scade il 30 giugno 2018 o a quello in cui si verifica la risoluzione del rapporto di lavoro, se antecedente.Nelle aziende che hanno meno di 50 dipendenti e che accederanno al finanziamento garantito dal Fondo di garanzia Inps, la liquidazione mensile del Tfr avverrà dal terzo mese successivo a quello dell'istanza; per chi fa domanda ad aprile, ad esempio, l'erogazione avverrà a luglio.

Il Calcolo. Per il calcolo, la Quir è pari alla misura integrale della quota maturanda del Tfr determinata in base alle disposizioni dell'articolo 2120 del Codice civile, al netto del contributo previsto dalla legge 297/1982. L'importo così determinato è assoggettato a tassazione ordinaria, non è imponibile ai fini previdenziali e usufruisce delle misure compensative dettate dal Dlgs 252/2005 (esonero del versamento al Fondo di garanzia per il Tfr). Per i lavoratori ai quali si liquida mensilmente la Quir, non valgono gli obblighi di versamento del Tfr alle forme pensionistiche complementari e al fondo di Tesoreria Inps.

La Tassazione - L'operazione comporterà tuttavia che tali somme saranno soggette a tassazione ordinaria, con applicazione dell'aliquota marginale Irpef e delle addizionali, mentre sull'importo erogato a fine rapporto a titolo di TFR avrebbe subito la tassazione separata, che è una tassazione Irpef (escluse addizionali) agevolata in quanto si tiene conto del fatto che la somma è maturata nel corso del rapporto a fronte di un'erogazione differita al momento della cessazione.

Da un punto di vista reddituale inoltre la misura dovrebbe comportare diversi effetti per il lavoratore. Infatti le elargizioni saranno cumulate con il reddito del periodo d'imposta che quindi, come già anticipato, sarà tassato in modo ordinario, incidendo altresì sulla determinazione delle detrazioni d'imposta, degli assegni familiari e dell'ISEE. La somma sarà tuttavia esclusa dal reddito complessivo valutabile ai fini della percezione del bonus di 80 euro, anch'esso confermato nella legge di stabilità. Il TFR in busta paga inoltre non sarà soggetto a contribuzione previdenziale.

seguifb

Zedde

730 precompilato, come ottenere il pin d'accesso ai servizi online

Agenzia delle Entrate e Inps informano sul modo migliore per affrontare le prossime scadenze fiscali.

Abilitarsi a Fisconline e ottenere la password e il Pin per utilizzare i servizi telematici dell’Agenzia, incluso il 730 precompilato, è semplice e gratuito. Kamsin La richiesta può essere effettuata online, per telefono o in un qualsiasi ufficio territoriale delle Entrate, in modo da garantire a tutti i cittadini la possibilità di scelta sulla base delle proprie esigenze. Per quanto riguarda la Certificazione Unica dei redditi, i pensionati e gli assistiti Inps possono riceverla facilmente e gratuitamente sia online, sul sito dell’Inps, se dispongono del codice Pin rilasciato dall’ente previdenziale, sia presso i patronati. Presso Caf e altri intermediari specializzati la procedura è altrettanto semplice, ma in alcuni casi a pagamento.

Codice Pin dell’Agenzia delle Entrate: ecco come ottenerlo gratuitamente

I contribuenti che vogliono accedere a tutti i servizi online dell’Agenzia, compresa la dichiarazione precompilata, possono richiedere gratuitamente il Pin e la password personali sia online, tramite il sito internet dell’Agenzia, sia recandosi presso un ufficio delle Entrate, anche tramite soggetto delegato, oppure per telefono. Se la richiesta è effettuata dal diretto interessato presso un ufficio dell’Agenzia, viene rilasciata la prima parte del codice pin e la password di primo accesso; la seconda parte del pin potrà essere subito prelevata dal contribuente direttamente via internet. A garanzia degli utenti, in caso di richiesta online, per telefono, o tramite soggetto delegato, la procedura prevede che la prima parte del pin sia rilasciata immediatamente, mentre la seconda parte, con la password di primo accesso, sia inviata per posta presso il domicilio del contribuente registrato in Anagrafe tributaria.

Certificazione unica senza costi, online

Per i pensionati, oltre che per i lavoratori che hanno ottenuto nel 2014 una prestazione di sostegno al reddito da Inps (cassintegrati, disoccupati, etc.) il modello di Certificazione Unica, necessario per la presentazione della dichiarazione dei redditi, è disponibile online sul sito istituzionale dell’Inps, alla voce “Servizi al cittadino”. Per questo servizio è necessario avere il PIN. Per chi non è dotato di PIN, la Certificazione Unica 2015 può essere richiesta a costo zero presso i patronati. E’ possibile ottenere lo stesso certificato anche presso i Caf e gli altri intermediari autorizzati, ma alcuni di questi fanno pagare il servizio. In seguito ad un incontro fra il presidente dell’Inps e la Consulta Nazionale dei Caf si è stabilito che tutti i Caf che appartengono alla Consulta Nazionale offriranno la possibilità di ottenere la Certificazione Unica a titolo gratuito.

seguifb

Zedde

Fisco, ok alle imposte sulle rendite finanziarie del Vaticano

Anche gli istituti religiosi e dipendenti vaticani pagheranno le tasse sulle loro "rendite finanziarie" ma la Santa Sede non fara' altrettanto per gli immobili che sono stati riconosciuti dall'Italia come extraterritoriali. Kamsin E' questa la sintesi della convenzione siglata oggi tra l'Italia e la Santa Sede. "Della Convenzione sono da apprezzare i riferimenti, brevi ma tecnicamente puntuali e opportuni, alle disposizioni del Trattato lateranense" che risulta "non solo confermato, ma anche portato a compimento in relazione al regime fiscale peculiare degli immobili situati nelle zone extraterritoriali, di cui la Convenzione ribadisce l'esenzione da ogni tributo che aveva costituito di recente oggetto di incertezze giurisprudenziali".

Resta confermata inoltre "l'esclusione di ogni modifica al regime di esenzione stabilito nell'articolo 17 del Trattato del Laterano con riferimento alle retribuzioni corrisposte ai dipendenti della Santa Sede; nonche' l'esclusione degli enti centrali della Chiesa Cattolica, di cui all'art. 11 del Trattato, dall'applicazione delle disposizioni piu' strettamente fiscali della Convenzione concernenti lo scambio di informazioni ed il pagamento delle imposte sulle rendite finanziarie". Secondo quanto si apprende, "la Convenzione in materia fiscale e' destinata a segnare una tappa importante nella cooperazione tra Italia e Santa Sede, che conferma come queste realta', accomunate dalla storia, sanno procedere insieme e sostenersi reciprocamente, conservando e rinsaldando vincoli peculiari e caratteristici, anche in un contesto internazionale sempre piu' articolato e globale".

seguifb

Zedde

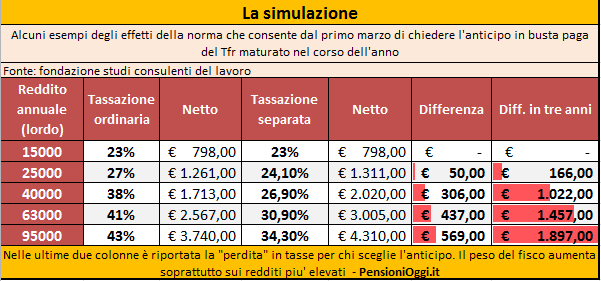

Tfr in busta paga, via libera alla presentazione delle istanze

L'opzione sarà preclusa ai lavoratori del pubblico impiego e ai lavoratori domestici e del settore agricolo. Chi opera per la liquidazione mensile del TFR sarà vincolato alla sua decisione fino alla scadenza del triennio.

Kamsin Operazione TFR in busta paga ai nastri di partenza. Dal prossimo 3 aprile i lavoratori dipendenti (con eccezione dei dipendenti pubblici) potranno chiedere l'anticipo della liquidazione (pari al 6,91 per cento della retribuzione lorda) con lo stipendio secondo quanto previsto dal Dpcm 29/2015. L'operazione, prevista dalla legge di stabilità 2015 per aiutare i consumi, deve essere valutata attentamente perché è irreversibile (una volta esercitata l'opzione si resta vincolati sino al 30 Giugno 2018) e può essere penalizzante dal punto di vista fiscale e previdenziale.

Per chi presenterà la domanda ad aprile, l'erogazione della quota integrativa della retribuzione (Quir), partirà dal 1° maggio, cioè dal mese successivo alla presentazione dell'istanza. Tempi piu' lunghi per i dipendenti delle aziende con meno di 50 dipendenti, che accedono al finanziamento con la garanzia dello stato: costoro dovranno attendere 3 mesi dalla formalizzazione dell'istanza. Pertanto, chi fa domanda ad Aprile, otterrà la liquidazione della prima rata dal 1° luglio.

Hanno diritto alla liquidazione anticipata del TFR tutti i dipendenti privati, con eccezione degli statali, che abbiano una anzianità aziendale di almeno 6 mesi di servizio. E' escluso il personale domestico, i lavoratori agricoli, dipendenti da aziende sottoposti a procedure concorsuali, o che abbiano iscritto nel registro delle imprese un accordo di ristrutturazione dei debiti o un piano di risanamento economico. Esclusi, inoltre, i dipendenti in cassa integrazione guadagni straordinaria o in deroga.

La Tassazione - L'operazione comporterà tuttavia che tali somme saranno soggette a tassazione ordinaria, con applicazione dell'aliquota marginale Irpef e delle addizionali, mentre sull'importo erogato a fine rapporto a titolo di TFR avrebbe subito la tassazione separata, che è una tassazione Irpef (escluse addizionali) agevolata in quanto si tiene conto del fatto che la somma è maturata nel corso del rapporto a fronte di un'erogazione differita al momento della cessazione.

Di conseguenza, immaginando una aliquota marginale media del 27 per cento, per ogni 100.000 euro corrisposti ai dipendenti lo Stato chiederà 27mila euro di imposte. A guadagnarci dunque, oltre che i lavoratori, sarà soprattutto lo Stato considerato infatti che se il TFR restasse in azienda, o venisse trasferito alla tesoreria dell'Inps o alla previdenza complementare, le entrate dello Stato si attesterebbero ad un livello molto più basso.

Ad essere colpiti saranno anche i fondi pensione. Questi rischiano di perdere una delle piu' importanti fonti di introiti costitutiti proprio dal TFR trasferito dai lavoratori dipendenti.

seguifb

Zedde

Esodati Sacconi, così la tassazione degli assegni di proroga del sostegno al reddito

Gli assegni straordinari a favore degli esodati a carico dei fondi di solidarietà di settore sono sottoposti a tassazione separata con l’aliquota del TFR.

Kamsin Una delle principali problematiche che ci vengono segnalate dai lettori riguarda il regime di tassazione degli assegni di proroga di sostegno al reddito dei cd. esodati sacconi. Com'è noto questi lavoratori possono, a talune condizioni, ottenere la proroga degli ammortizzatori sociali in godimento per coprire il vuoto economico derivante dall'applicazione delle cd. finestre mobili introdotte dalla legge 122/2010.

Nello specifico i lavoratori in questione sono:

1) I lavoratori in mobilità ordinaria sulla base di accordi stipulati prima del 30 aprile 2010 con data di licenziamento compresa tra il 31 ottobre 2008 e il 30 aprile 2010 e con perfezionamento dei requisiti per la pensione, determinati con la normativa ante-Fornero, all'interno del periodo di fruizione dell'indennità di mobilità ordinaria.

2) I lavoratori in mobilità lunga (ai sensi della legge 296/1996) e lavoratori ultracinquantenni (articolo 1 del decreto legge 68/2006, convertito nella legge 127 del 2006) con data di licenziamento compresa tra il 31 ottobre 2008 e il 30 aprile 2010;

3) I lavoratori titolari di prestazione straordinaria a carico dei fondi di solidarietà con decorrenza dell'assegno straordinario compresa tra il 1° novembre 2008 e il 31 maggio 2010.

L'erogazione di queste mensilità viene garantita con appositi decreti ministeriali di anno in anno promulgati dal Ministero del Lavoro e da quello dell'Economia. Per effetto di tali misure i lavoratori hanno la possibilità, dunque, di ottenere la proroga dell'indennità di mobilità (ordinaria o lunga) oppure la proroga dell'assegno straordinario a carico dei fondi di solidarietà di settore per tutti i mesi di slittamento nell'accesso alla rendita previdenziale come regolata dalla legge 122/2010.

Per quanto riguarda il regime fiscale delle prestazioni in parola:

- le indennità di mobilità (ordinaria o lunga) sono assoggettate al regime di tassazione ordinaria;

- gli assegni straordinari a favore degli esodati a carico dei fondi di solidarietà di settore sono, invece, sottoposti a tassazione separata con l’aliquota del TFR, analogamente a quanto avviene per gli assegni erogati con onere a carico dei Fondi di solidarietà. In pratica la somma viene erogata al netto dell'Irpef con l'indubbio vantaggio di non assoggettare tale reddito alle Addizionali Irpef Regionale e Comunale.

seguifb

Zedde

Pensioni, l'incentivo all'esodo sarà liquidato solo con riserva

L'importo degli assegni di incentivazione all'esodo finalizzati a conseguire la pensione saranno certificati solo provvisoriamente in attesa che si definiscano le nuove regole introdotte con la legge di stabilità.

Kamsin Le certificazioni sull'importo dell'assegno di incentivazione all'esodo saranno solo provvisorie. Lo comunica l'Inps con i messaggi 2200 e 2001, il primo con riferimento ai lavoratori iscritti nelle Casse Ex-inpdap, il secondo con riferimento alla gestione AGO Inps. L'istituto precisa che la certificazione dell'importo dell'assegno volontario di incentivo all'esodo (ex articolo 4 della legge 92/2012) risulterà provvisoria in attesa della pubblicazione delle istruzioni operative sull'applicazione dell’articolo 1, comma 707, della legge di stabilità, norma che ha introdotto un tetto (ancora tutto da decifrare) alla crescita degli assegni determinati con il sistema contributivo.

La questione. Com'è noto la legge Fornero consente ai datori di lavori che impieghino mediamente piu' di quindici dipendenti, laddove registrino una eccedenza di personale, la possibilità di stipulare accordi con le organizzazioni sindacali maggiormente rappresentative a livello aziendale per incentivare all'esodo i lavoratori piu' anziani. In tal caso il datore di lavoro si impegna a corrispondere ai lavoratori una prestazione di importo pari al trattamento di pensione che spetterebbe in base alle regole vigenti, ed a corrispondere all'INPS la contribuzione fino al raggiungimento dei requisiti minimi per il pensionamento (sia di vecchiaia che anticipati).

L'importo dell'assegno di accompagnamento alla pensione, di durata massima quadriennale, è quindi ancorato al trattamento previdenziale che spetterebbe al lavoratore una volta raggiunta l'eta' pensionabile. E pertanto ne subisce gli effetti. Dato che la legge di stabilità ha indicato che l'assegno previdenziale non può mai eccedere quello che sarebbe stato liquidato con le vecchie regole, determinando quindi una (potenziale) riduzione dell'importo dell'assegno previdenziale, l'Inps comunica che, in attesa che si chiarisca tale normativa, l'importo degli assegni di incentivo all'esodo sarà determinato in via provvisoria, senza tener conto della quota contributiva di pensione.

L'Inps, pertanto, apporrà la seguente annotazione sulla lettera di certificazione relativa alla prestazione in oggetto: "Si informa che l’importo certificato è stato determinato con carattere di provvisorietà in attesa di procedere alla rideterminazione d’ufficio appena verranno pubblicati i criteri applicativi delle modifiche al calcolo delle pensione apportate dal comma 707 della legge di stabilità 2015".

L'impossibilità di determinare correttamente l'importo dell'incentivo degli assegni finalizzati a conseguire la pensione anticipata è emersa anche con riferimento al venire meno della penalizzazione dell'1-2% per quei lavoratori che conseguono il diritto alla pensione tra il 1° gennaio 2015 ed il 31 Dicembre 2017. Non dovendosi piu' applicare la citata decurtazione anche l'importo dell'incentivo all'esodo dovrà essere aggiornato per tenere conto della novità.

seguifb

Zedde

Giorgio Gori - Patronato Inas