Ai fini della concessione dell'assegno unico per figli a carico, in base all'articolo 1, co. 2 del dlgs n. 230/2021, si intendono quelli che fanno parte del nucleo familiare indicato ai fini ISEE.

Ciò significa che i figli maggiorenni a carico ai fini Irpef dei genitori ma non conviventi con loro, a meno che non abbiano costituito un nuovo nucleo familiare (cioè abbiano un'età inferiore a 26 anni, non siano coniugati e non abbiano figli) possono ottenere l'assegno unico in quanto fanno parte del nucleo familiare dei genitori. E' quanto emerge, tra l'altro, dall'aggiornamento delle FaQ dell'INPS in materia di assegno unico pubblicate ieri.

Figli Maggiorenni

In merito occorre segnalare che la legge n. 26/2019 ha stabilito che il figlio maggiorenne non convivente con i genitori fa parte del nucleo familiare dei genitori esclusivamente quando è di età inferiore a 26 anni, è nella condizione di essere a loro carico ai fini irpef, non è coniugato e non ha figli. Di conseguenza l'assegno può essere corrisposto anche in assenza del requisito della convivenza se il figlio viene attratto al nucleo ISEE dei genitori.

Resta inteso che nel caso in cui i genitori non appartengano allo stesso nucleo, i figli maggiorenni, se a carico di entrambi, possono scegliere di far parte del nucleo di uno solo dei due genitori.

Se, invece, il figlio maggiorenne convive con i genitori ciò è di per sé sufficiente per il conseguimento dell'assegno unico a meno che non sia a carico di altre persone. Ciò in quanto il nucleo familiare ai fini ISEE è quello composto dal richiedente, dai soggetti con lui conviventi e dai soggetti considerati a suo carico (o a carico di altro componente il nucleo) ai fini irpef.

Figli minorenni

Idem per il figlio minorenne per il quale occorrerà solo verificare che questi appartenga al nucleo familiare del genitore con il quale convive a prescindere dall'eventualità che risulti a carico di altre persone. Però occorre segnalare che i figli minori conviventi con persone diverse dai genitori, ad esempio con i nonni, e non a carico irpef di altri soggetti rientrano nel nucleo familiare costituito dai componenti della famiglia anagrafica cui appartengono, cioè dei nonni.

Resta inteso, inoltre, che il minore che si trova in affidamento preadottivo presso terzi fa parte del nucleo familiare dell'affidatario anche se risulta nella famiglia anagrafica del genitore. Per cui l'assegno spetta all'affidatario e non al genitore. Nel caso di affidamento temporaneo oppure se è stato collocato presso una comunità è considerato nucleo familiare a sé; facoltativamente però il genitore affidatario lo può considerare parte del proprio nucleo familiare.

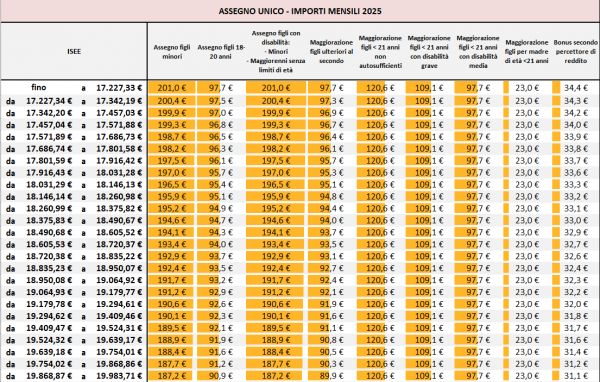

Calcolo delle maggiorazioni

Tra gli altri chiarimenti diffusi dall'INPS le modalità di attribuzione della maggiorazione per i figli successivi al secondo. L'Ente spiega che la maggiorazione spetta per ciascun figlio ma solo dal terzo in poi. Per cui con tre figli spetta un assegno mensile minimo di 165€ (50€ per ciascuno dei primi due e 65€ per il terzo, solo questo gode dell'incremento, non anche i primi due). Tra l'altro è spiegato pure che l'assegno spetta anche nel mese in cui il figlio diventa maggiorenne (es. nascita il 2 marzo l'assegno spetta anche per il mese di marzo).

E' confermato, infine, che la maggiorazione temporanea prevista per i nuclei con ISEE non superiore a 25mila euro non spetta ai nuclei che abbiano fruito dell'assegno temporaneo nel 2021. Ciò perchè la norma include tra i beneficiari solo i nuclei percettori nel 2021 degli ANF e non pure dell'assegno temporaneo.