CIGD sino a 18 settimane

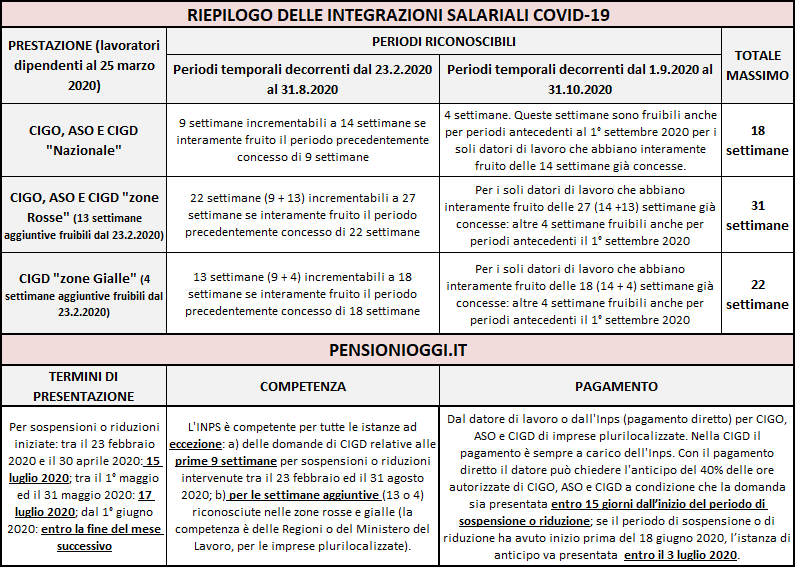

I chiarimenti dell'Inps riguardano il trattamento di integrazione salariale in deroga con causale legata all'emergenza epidemiologica dal COVID-19 dopo le modifiche apportate dal decreto-legge n. 34/2020 e in relazione alle successive disposizioni contenute nel DL 52/2020. I chiarimenti seguono, peraltro, le indicazioni già fornite la scorsa settimana sui trattamenti ordinari (CIGO e ASO) che in gran parte si sovrappongono. Nello specifico anche con riferimento alla cassa integrazione in deroga l'articolo 70 del DL 34/2020 ha innalzato di 5 settimane la durata originaria di 9 settimane fruibili per periodi temporali compresi tra il 23 febbraio ed il 31 agosto 2020 a condizione che i datori di lavoro abbiano interamente fruito il periodo precedentemente concesso di 9 settimane.

Ulteriori quattro settimane di integrazione salariale vengono, infine, riconosciute per i periodi temporali compresi tra 1° settembre ed il 31 ottobre 2020 fruibili, in via straordinaria, anche per il periodo antecedente al 1° settembre a condizione, in tal caso, che siano state interamente fruite le quattordici settimane precedentemente concesse nel limite massimo complessivo di 18 settimane. Per le aziende della cd. zona rossa e della zona gialla l'intervento di integrazione salariale in deroga è rafforzato rispettivamente dalla presenza rispettivamente di 13 e 4 settimane (autorizzate dalle Regioni) che portano il totale complessivo a 27 settimane (14+13) nelle zone rosse e a 18 settimane (14+4) nelle zone gialle. In questo caso, spiega l'Inps, le ulteriori 4 settimane potranno essere richieste esclusivamente dai datori di lavoro che abbiano interamente fruito rispettivamente delle precedenti 27 settimane (13 settimane + 14 settimane), per una durata massima complessiva di 31 settimane nelle zone rosse (13 settimane + 14 settimane + 4 settimane) o delle precedenti 18 settimane, per un durata massima di 22 settimane nelle zone gialle (13 settimane + 4 settimane + 4 settimane).

Restano confermate le previsioni contenute nel DL 18/2020. In particolare la prestazione spetta a tutti i datori di lavoro del settore privato, compresi quello agricolo, pesca e del settore, compresi gli enti religiosi civilmente riconosciuti, sono esclusi i datori lavoro rientranti nel campo di applicazione della CIGO, del FIS o dei Fondi di solidarietà, i datori di lavoro domestico. Possono accedere alla prestazione, invece, i datori di lavoro ammessi solo alla CIGS cioè coloro che non possono accedere ad un ammortizzatore ordinario con causale “COVID-19 nazionale”. Il trattamento spetta a tutti i lavoratori con rapporto di lavoro subordinato, anche a tempo determinato, ad eccezione dei dirigenti, occupati alla data del 25 marzo 2020 (non più 23 febbraio 2020). Sono inclusi anche gli apprendisti (in tutte e tre le tipologie di rapporto). Rimangono in piedi anche le agevolazioni ai fini del riconoscimento del trattamento (es. non si verifica l'anzianità di effettivo lavoro; nè va versato il contributo addizionale e per i datori di lavoro fino a 5 dipendenti non serva l'accordo sindacale, neanche concluso in via telematica).

Domande all'Inps

La novità più significativa dell'intera disciplina sulla CIG in deroga è il passaggio del testimone all'Inps nell'autorizzazione delle domande. Tutti i periodi di CIGD successivi alle prime 9 settimane vengono, infatti, autorizzati dall'Istituto, previa domanda dei datori di lavoro. Ciò comporta, spiega l'Inps, che se i datori di lavoro sono stati autorizzati dalla Regione o dal Ministero del lavoro e delle politiche sociali (per le aziende plurilocalizzate) a trattamenti di CIGD per periodi inferiori a 9 settimane dovranno presentare la domanda alla Regione o al Ministero sino a concorrenza delle 9 settimane. Concluso il periodo la domanda potrà essere presentata all'Inps con riferimento cioè alle ulteriori 11 settimane previste dal DL 34/2020 (5+4). Per le zone rosse o gialle la presentazione della domanda all'Inps è subordinata in ogni caso al completamento della fruizione rispettivamente delle 13 o delle 4 settimane aggiuntive la cui competenza resta a carico delle Regioni. Pertanto, in questi casi, i datori di lavoro prima di poter richiedere il trattamento in deroga direttamente all’Istituto, devono completare il periodo di competenza regionale.

La domanda è disponibile nel portale INPS nei Servizi OnLine accessibili per la tipologia di utente “Aziende, consulenti e professionisti”, alla voce “Servizi per aziende e consulenti”, sezione “CIG e Fondi di solidarietà”, opzione “CIG in deroga INPS”. Al portale “Servizi per le aziende ed i consulenti” si accede tramite Codice Fiscale e PIN rilasciato dall’Istituto. La domanda dovrà essere corredata dalla lista dei beneficiari e dall’indicazione delle ore di sospensione per ciascun lavoratore con riferimento a tutto il periodo richiesto.

Termini di decadenza

Anche per la CIGD valgono i nuovi termini di decadenza fissati dal DL 52/2020 (ora assorbito nel DL 34/2020): a) se la sospensione / riduzione dell'attività lavorativa ha avuto inizio tra il 23 febbraio ed il 30 aprile 2020 il termine di decadenza è fissato al 15 luglio 2020; b) se la sospensione / riduzione dell'attività lavorativa ha avuto inizio tra il 1° maggio ed il 31 maggio 2020, il termine di decadenza è fissato al 17 luglio 2020; se la sospensione / riduzione dell'attività lavorativa ha avuto inizio dal 1° giugno in poi, il termine di decadenza è fissato alla fine del mese successivo (es. 31 luglio per gli eventi di giugno; 31 agosto per gli eventi di luglio e così via). Il pagamento della prestazione, ad eccezione delle imprese plurilocalizzate, può essere concesso esclusivamente con la modalità di pagamento diretto nel qual caso è possibile chiedere l'anticipo del 40% della prestazione.

Documenti: Circolare Inps 86/2020