Il contributo di solidarietà quinquennale (2012-2017) si applica sulla «quota complessiva» del trattamento pensionistico maturato con le regole proprie dei fondi speciali sulle anzianità maturate prima del completamento del processo di armonizzazione. Non può essere condivisa, invece, la tesi secondo cui l’applicazione debba essere ristretta, invece, al solo maggiore rendimento della quota del fondo speciale rispetto a quella teoricamente maturata con le regole dell’assicurazione generale obbligatoria. E’ il principio espresso nell’ordinanza n. 30254 del 14 ottobre 2022 con cui la Corte di Cassazione ha ribaltato le decisioni della giurisprudenza di merito dando torto ad un pensionato.

La questione

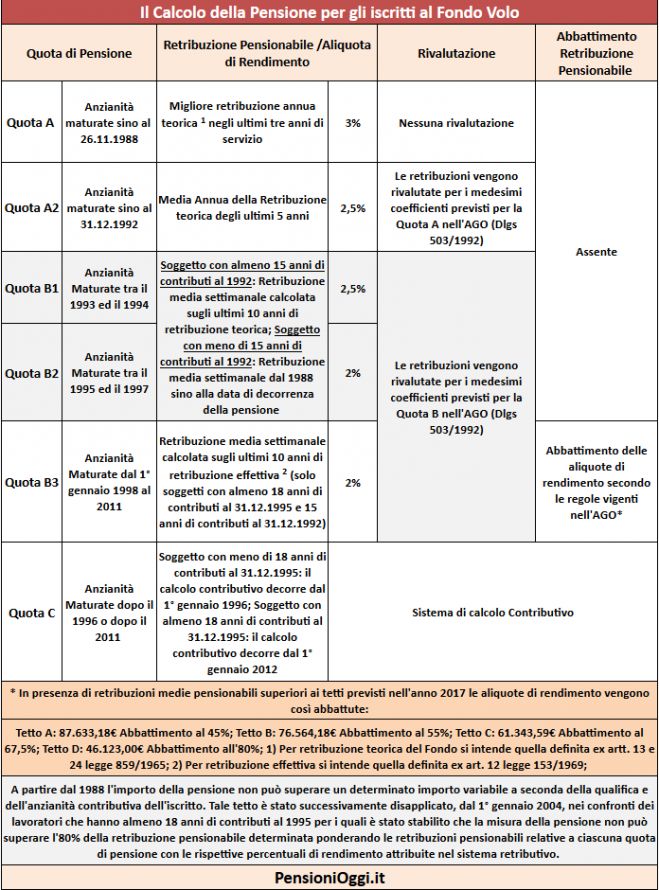

Riguarda il cd. contributo di solidarieta’ a carico degli assicurati con contribuzione nei fondi speciali Inps. L’articolo 24, co. 21 del dl n. 201/2011 convertito con legge n. 214/2011 (cd. riforma Fornero) ha introdotto un prelievo di solidarieta' di durata quinquennale (dal 1° gennaio 2012 al 31 dicembre 2017) a carico dei lavoratori e dei pensionati in possesso di almeno 5 anni di contribuzione al 31 dicembre 1995 in alcuni dei maggiori fondi sostitutivi dell'assicurazione generale obbligatoria: ex Fondo trasporti, ex Fondo elettrici, ex Fondo telefonici, ex Inpdai, e Fondo Volo. Il contributo è stato pari allo 0,5% della retribuzione imponibile per i lavoratori e dello 0,3%, 0,6% e 1% per i pensionati rispettivamente se l’anzianità al 31 dicembre 1995 era compresa tra 5 e 15 anni; tra 15 e 25 anni e oltre 25 anni. Nel primo caso il contributo è stato trattenuto dal datore di lavoro, ai pensionati la trattenuta è stata operata direttamente dall’Inps sulla pensione.

L’intervento aveva natura perequativa: partiva dal presupposto che tali fondi erogano rendite superiori a quelle dell'assicurazione generale obbligatoria sulle anzianità maturate prima dell’armonizzazione dei criteri di calcolo all’assicurazione comune imposti dalla legge n. 335/1995. Armonizzazione che si completata tra il 1° gennaio 1996 ed il 31 dicembre 1997.

Il caso

Un pensionato, ex pilota, con pensione liquidata a carico del Fondo Volo ha contestato il criterio di applicazione del prelievo di solidarietà. La difesa del pensionato, infatti, pretendeva che la decurtazione fosse applicata non sulla quota complessiva di trattamento pensionistico maturato sulle anzianità maturate secondo le regole del fondo volo prima dell’armonizzazione operata dal Dlgs n. 164/1997 bensì solo sulla quota di trattamento «eccedente» quella teoricamente maturata secondo le regole dell’assicurazione generale obbligatoria. Quindi su un importo inferiore con evidenti vantaggi per il pensionato.

Ciò facendo leva sul tenore letterale della disposizione incriminata secondo la quale «l'ammontare della misura del contributo (…) è determinato in rapporto al periodo di iscrizione antecedente l'armonizzazione conseguente alla legge 8 agosto 1995, n. 335, e alla quota di pensione calcolata in base ai parametri più favorevoli rispetto al regime dell'assicurazione generale obbligatoria».

La tesi, peraltro, era stata avvalorata sia dal Tribunale che dalla Corte d’Appello di Roma.

La decisione

La Cassazione ha, invece, condiviso l’impostazione dell’Inps rigettando in toto le ragioni del pensionato e ribaltando il doppio conforme della giurisprudenza di merito. Secondo gli ermellini l'interpretazione dell’articolo 24, co. 21 del dl n. 201/2011 non risulta fondata su elementi palesi e contrasta «con la scelta legislativa di agevolare il processo di avvicinamento del regime speciale sostitutivo mantenuto in vita - comunque fonte generale di un più vantaggioso sistema di tutela e di prestazioni - al sistema pensionistico ordinario, il cui target di riferimento è costituito dal modello dell'assicurazione generale obbligatoria».

Per i giudici l’interpretazione proposta dalla difesa del pensionato presupporrebbe la scomposizione del trattamento pensionistico in due parti con un secondo calcolo che dovrebbe fungere solo da parametro per l’applicazione della predetta decurtazione. Una tesi irricevibile.

«Più aderente alla ratio legis - spiegano i giudici nelle motivazioni - oltre che alla lettera della norma, è la tesi secondo cui il contributo di solidarietà ex art. 24, comma 21, del d.l. n. 201 del 2011 (conv. con modif. nella I. n. 214 del 2011), istituito per il quinquennio 2012 - 2017 e finalizzato al riequilibrio dei fondi pensionistici nei quali sono confluite le soppresse gestioni speciali, è posto dal legislatore a carico dell'intera quota del trattamento pensionistico maturato nella gestione speciale anteriormente all'introduzione della normativa di armonizzazione».

Del resto conclude la sentenza «il contributo di solidarietà così calcolato, sì come gravante sui titolari di pensioni più elevate generate da un sistema speciale residuale, ma di cui si intende favorire, dopo l'assoggettamento alla gestione INPS, la progressiva omogeneizzazione con quello ordinario, soddisfa apprezzabili esigenze di sostenibilità dell'intero sistema previdenziale, a fronte di fattori che potrebbero incidere negativamente sulla sostenibilità del quadro macroeconomico di riferimento, causando il depauperamento dei flussi contributivi».