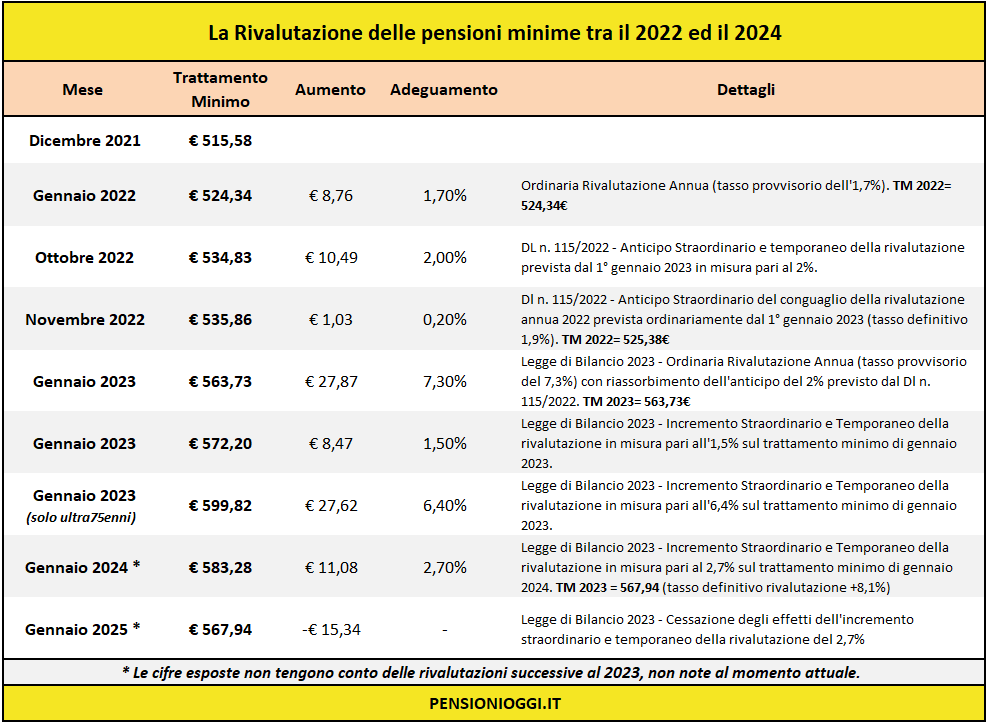

Pensioni minime più alte del 6,4% nel 2023 per gli ultra75enni e dell’1,5% per gli altri pensionati. Lo comunica l'Inps nella circolare 35/2023, illustrando la misura della «rivalutazione eccezionale» delle pensioni inferiori al minimo per gli anni 2023 e 2024, introdotta dalla legge 197/2022 (legge Bilancio 2023).

La disposizione da ultimo richiamata, come noto, ha previsto, per ciascuno degli anni 2023 e 2024, una rivalutazione eccezionale a favore delle sole pensioni inferiori al minimo. La rivalutazione ordinaria c'è stata al tasso del 7,3%, così portando il minimo da 525,38 euro (31 dicembre 2022) a 563,74 euro (1° gennaio 2023). La rivalutazione eccezionale è prevista, nel 2023, al tasso dell'1,5% per i pensionati d'età inferiore a 75 anni e del 6,4% per quelli con almeno 75 anni d'età (nel 2024 è prevista al 2,7% per tutti i pensionati). Di conseguenza nel 2023 gli assegni minimi per gli ultra 75enni salgono a 599,82€ (563,74x1,064) per gli altri a 572,20€ (563,74€x1,015).

Si tratta, tuttavia, ancora di valori provvisori perché il tasso di inflazione definitivo per il 2022 è risultato pari all’8,1% e non dell’7,3%. Il minimo 2023 definitivo è di 567,94€ e, pertanto, con la rivalutazione straordinaria si raggiungono i 576,45€ (604,28€ per gli ultra75enni). L’Inps, spiega, che questi arretrati saranno riconosciuti nel gennaio 2024 in occasione degli ordinari conguagli delle pensioni.

A chi spetta

La rivalutazione eccezionale, spiega l'Inps, è riconosciuta sulla pensione lorda complessiva in pagamento già rivalutato ordinariamente, che deve essere pari o inferiore al minimo. Sono escluse dalla base di calcolo le prestazioni fiscalmente non imponibili (per esempio, somme corrisposte a titolo di maggiorazione sociale; la c.d. quattordicesima; importo aggiuntivo), le prestazioni assistenziali, le prestazioni a carattere facoltativo e quelle di accompagnamento a pensione. L'incremento spetta per ciascuna delle mensilità, da gennaio 2023 a dicembre 2024, compresa la tredicesima mensilità. Per le pensioni liquidate nel corso degli anni 2023 e 2024, la rivalutazione eccezionale è riconosciuta dalla data di decorrenza della pensione.

Modalità

La rivalutazione, spiega l’Inps, si applica sulla pensione lorda complessiva purché inferiore a 563,74€. Ad esempio una pensione di 300€ al mese sale a 304,5€ (319,20€ se il pensionato è ultra75enne). Se durante il 2023 il pensionato compie 75 anni l’importo verrà adeguato dal mese successivo al compimento dell’età. C’è la clausola di salvaguardia: nel caso in cui la pensione complessiva risulti superiore al minimo Inps ma inferiore ai limiti (pari al minimo più rivalutazione eccezionale), l'incremento è comunque attribuito, ma fino a concorrenza del predetto limite. Così una pensione lorda di 568€, pur essendo superiore al minimo di 563,74€, riceverà comunque l’incremento sino a 572,20€ o a 599,82€.

Si rammenta che la rivalutazione straordinaria è transitoria e, pertanto, è destinata a cessare i propri effetti il 31 dicembre 2024. In tabella gli effetti dell'adeguamento delle prestazioni minime nel biennio 2022-2023 tenendo conto delle misure straordinarie succedutesi negli ultimi mesi.

Pagamenti in stand-by

L'Inps precisa, infine, che l'importo relativo alla rivalutazione eccezionale è erogato con stessa cadenza della pensione (mensile, semestrale o annuale). Con il primo pagamento, annunciato da apposito messaggio, saranno liquidati anche gli arretrati. Sulle pensioni in convenzione internazionale, la rivalutazione eccezionale è riconosciuta sull'importo lordo del pro rata italiano in pagamento. Alle pensioni ai superstiti cointestate, anche con pagamento disgiunto, la rivalutazione è valutato sulla pensione complessivamente spettante a tutti i contitolari, e il beneficio ripartito in proporzione alla percentuale di pensione spettante.

Documenti: Circolare Inps 35/2023