Importo Aggiuntivo

L'importo aggiuntivo è una provvidenza economica che viene corrisposta ai pensionati al minimo con il pagamento della tredicesima mensilità, alla fine di ogni anno (nel mese di dicembre). Si tratta di una somma pari a 154,94 euro (le vecchie 300mila lire) introdotta dal comma 7 dell’articolo 70 della legge 23 dicembre 2000, n. 388 (finanziaria 2001) corrisposta, a decorrere dall’anno 2001, a favore dei soggetti che siano titolari di uno o più trattamenti pensionistici a carico dell’assicurazione generale obbligatoria e delle forme sostitutive, esclusive ed esonerative della medesima, nonché delle forme pensionistiche obbligatorie gestite dagli Enti privatizzati di cui al dlgs 509/1994 il cui importo complessivo annuo, al netto dei trattamenti di famiglia, non superi l’importo del trattamento minimo annuo del Fondo pensioni lavoratori dipendenti (cioè 6.971 euro l'anno). Destinatari sono dunque i titolari di qualsiasi trattamento pensionistico (sia diretti che indiretti) erogati da forme di previdenza obbligatorie.

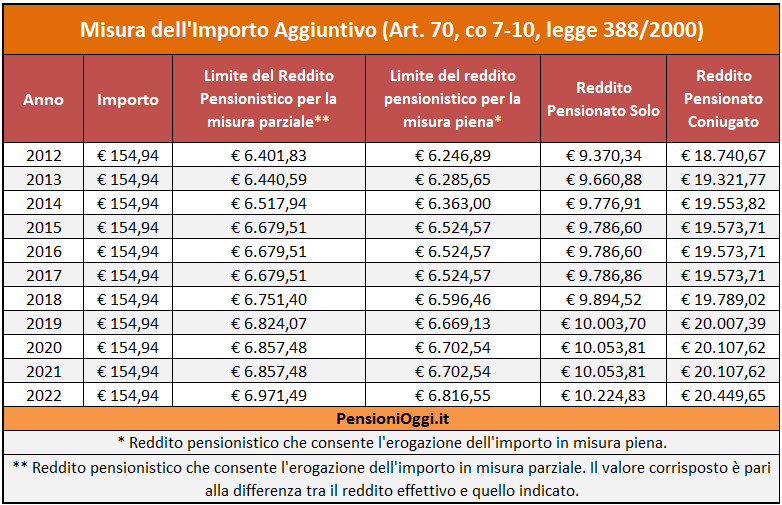

I requisiti reddituali

Ai fini dell’attribuzione dell’aumento in misura intera o in misura ridotta è necessario altresì che nel caso di pensionato non coniugato, il reddito complessivo assoggettabile all’IRPEF non superi l’importo di una volta e mezza il trattamento minimo (cioè 10.224 euro annui). Nel caso di pensionato coniugato sono necessarie due condizioni: 1) il reddito complessivo personale non deve superare il predetto importo ; 2) il reddito cumulato con quello del coniuge non deve superare l’importo complessivo di tre volte il trattamento minimo (cioè 20.449 euro annui). Nel caso in cui anche uno solo di tali limiti venga superato, non spetta l’importo aggiuntivo.

Si rammenta che le tipologie di reddito da prendere in considerazione coincidono con quelle previste per l’integrazione al minimo: cioè rientrano tutti i redditi assoggettabili all’Irpef, al netto dei contributi previdenziali e assistenziali, con esclusione: del reddito della casa d’abitazione e pertinenze; dei trattamenti di fine rapporto comunque denominati; dei redditi derivanti da competenze arretrate sottoposte a tassazione separata.

L'importo della somma spetta in misura piena a condizione che l’importo annuo complessivo delle pensioni non superi il trattamento minimo (cioè 6.971,49 euro); mentre spetta in misura parziale ove l’importo complessivo annuo delle pensioni non superi la somma del trattamento minimo e dell'importo aggiuntivo (cioè 6.971,49 €): in tal caso l’importo aggiuntivo viene corrisposto fino a concorrenza del predetto limite (si veda la tavola seguente per ulteriori dettagli).

Si ricorda che qualora il pensionato sia deceduto nel corso dell'anno la quota di importo aggiuntivo spettante, rapportata ai mesi di percezione della pensione, dovrà essere corrisposta agli eredi o al titolare della pensione eliminata.

Natura dell'Importo Aggiuntivo

La prestazione nacque all'origine come rimborso fiscale forfetario che consentiva ai pensionati al minimo di fruire dell’imposta negativa, cioè di incassare la somma corrispondente alla parte di detrazione d’imposta non utilizzata perché eccedente l’importo dell’imposta lorda calcolata sulla pensione. Da qui il suo valore irrisorio, pari a poco più di un centinaio di euro all'anno. A prova di quest’impostazione, l’importo aggiuntivo delle pensioni al minimo ancora oggi non costituisce reddito né ai fini fiscali né ai fini previdenziali e assistenziali, cioè non è tassato e non è influente sul diritto né sulla misura di prestazioni previdenziali e assistenziali condizionate al reddito.

Tuttavia, a partire dal 2002, dietro disposizione del Ministero del lavoro, l’Inps considera la maggiorazione sociale della pensione ed il relativo incremento, eventualmente percepiti dal pensionato, come parte integrante dell’importo della pensione, che in questo modo viene a superare il limite stabilito dalla legge (Circolare Inps 163/2002). In seguito a questa disposizione, i connotati dell’importo aggiuntivo sono cambiati, per divenire una sorta di trattamento assistenziale, sia pure alla rovescia: di esso, infatti, possono avvalersi oggi solo i pensionati che hanno altri redditi oltre la pensione tali da impedire la corresponsione delle maggiorazioni sociali. L’importo di questi redditi extra può non avere limiti quando si tratta di redditi esenti da Irpef, mentre, per quanto riguarda i redditi assoggettabili all’Irpef, devono essere comunque in misura non tale da superare il limite di reddito.

Documenti: Circolare Inps 68/2001 Circolare Inps 183/2001;