Quattro fasce contributive

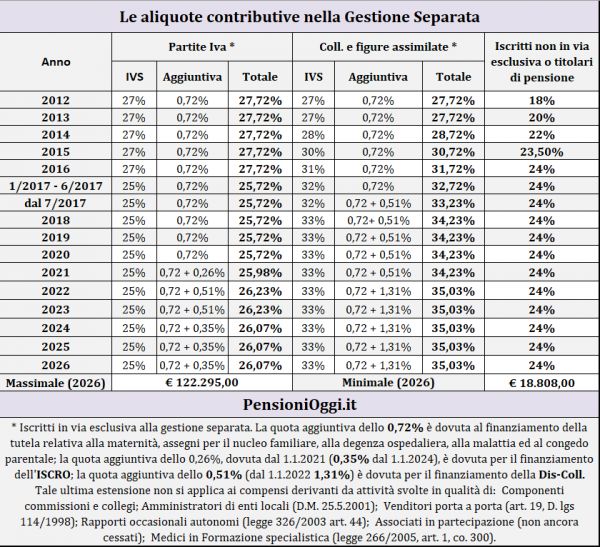

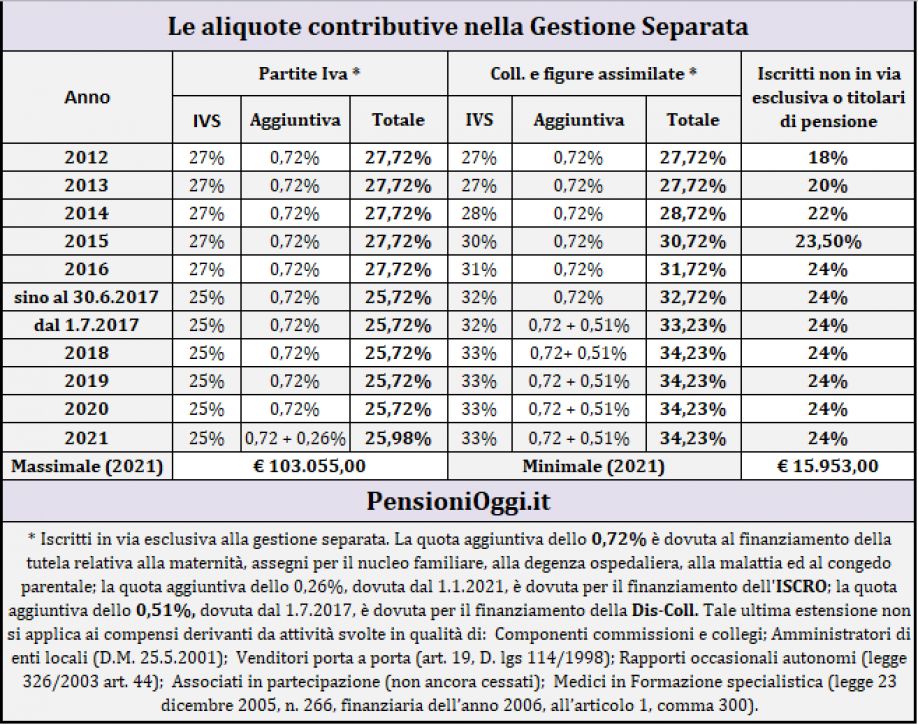

La disposizione da ultimo richiamata ha disposto un aumento dell’aliquota contributiva pari allo 0,26% nel 2021 a carico dei lavoratori autonomi, titolari di posizione fiscale ai fini dell’imposta sul valore aggiunto, iscritti alla Gestione separata e non assicurati ad altre Gestioni di previdenza, né pensionati. Il contributo è finalizzato a far fronte agli oneri derivanti dall'introduzione dell'indennità straordinaria di continuità reddituale e operativa (c.d. ISCRO). Conseguentemente dal 1° gennaio 2021 l'aliquota complessivamente dovuta dai professionisti con partita iva sale al 25,98% del reddito annuo prodotto (25% a titolo di contributo IVS; lo 0,72 è destinato al finanziamento delle indennità di maternità, agli assegni per il nucleo familiare, alla degenza ospedaliera, alla malattia e al congedo parentale; lo 0,26 per l'appunto per il finanziamento dell'ISCRO). Si tratta del primo dei tre aumenti che a regime, dal 1° gennaio 2023, porterà il contributo al 27%.

L'aliquota contributiva nel 2021 per i collaboratori e figure assimilate resta fissata in misura pari al 34,23% (33% a titolo di contributivo per l'assicurazione IVS; 0,72% per le prestazioni di maternità e malattia e 0,51% per il finanziamento della Dis-coll). Come si accennava, non tutti i collaboratori sono però soggetti al pagamento del contributo aggiuntivo dello 0,51% per il finanziamento della stabilizzazione dell'indennità contro la disoccupazione (Dis-coll). Risultano dispensati da questa gabella i compensi derivanti dalla carica di componente di commissioni e collegi; gli amministratori di enti locali (D.M. 25.5.2001); i venditori porta a porta (art. 19, D. lgs 114/1998); i rapporti occasionali autonomi (legge 326/2003 art. 44); gli associati in partecipazione (non ancora cessati) e i Medici in Formazione specialistica (legge 23 dicembre 2005, n. 266, finanziaria dell’anno 2006, all’articolo 1, comma 300). Nei confronti di queste figure professionali, pertanto, l'aliquota contributiva nel 2021 è pari al 33,72% (33% per assicurazione IVS e 0,72% per maternità e malattia).

Chi invece è già iscritto ad altro fondo di previdenza obbligatorio, ovvero è titolare di pensione, pagherà, un contributo del 24% (7,33%, a suo carico e 16,17% a carico del committente).

Per i collaboratori resta confermata la disciplina vigente che prevede la ripartizione dell'onere contributivo nella misura di un terzo a carico del collaboratore e due terzi a carico del committente. L'Inps ricorda che l’obbligo del versamento dei contributi e`in capo all’azienda committente, che deve eseguire il pagamento entro il 16 del mese successivo a quello di effettiva corresponsione del compenso, tramite il modello F24 telematico per i datori privati e modello F24 EP per le Amministrazioni Pubbliche. Nel caso dei liberi professionisti l'onere contributivo rimane a loro carico e il versamento dovrà essere effettuato tramite modello F24 telematico, alle scadenze fiscali previste per il pagamento delle imposte sui redditi (saldo 2020, primo e secondo acconto 2021).

Massimale e Minimale

Quest'anno non si registrano variazioni dei minimali e dei massimali. Nello specifico nel 2021 il massimale è pari a 103.055 euro: i fortunati che superano tale soglia non dovranno pagare piu' contributi sulle somme eccedenti. Mentre il minimale è pari a 15.953 euro. Conseguentemente, gli iscritti per i quali è applicata l’aliquota del 24 per cento, avranno l’accredito dell’intero anno a fini pensionistici con un contributo di euro 3.828,72, mentre i professionisti per i quali il calcolo della contribuzione avviene applicando l’aliquota del 25,98% avranno l’accredito pieno con un contributo annuale pari a € 4.144,99 (di cui € 3.988,25 ai fini pensionistici). Per i collaboratori che vedono applicarsi l'aliquota del 33,72% il contributo minimo per l'accredito di un anno intero risulta pari a 5.379,35€ (5.264,52 ai fini pensionistici); mentre per chi è soggetto all'aliquota del 34,23% dovrà versare il contributo più elevato pari a 5.460,71€ (5.264,52€ ai fini pensionistici) per garantirsi la copertura dell'anno pieno ai fini pensionistici.

Nella Gestione Separata i contributi pensionistici vengono infatti accreditati per tutti i mesi relativi a ciascun anno solare, a condizione che sia stata versata una contribuzione annua non inferiore a quella calcolata sul minimale di reddito stabilito per gli esercenti attività commerciale (art. 1, comma 3, della legge n. 233/1990), pari per l'appunto a 15.953 euro. In caso di contribuzione annua inferiore a detto importo, i mesi sono ridotti in proporzione alla somma versata e sono accreditati, continuativamente, a partire dal mese di gennaio.

Documenti: Circolare Inps 12/2021