Notizie

Pensioni, Poletti fornisce i dati degli autorizzati ai volontari ante 2007

Il Ministro del Lavoro Giuliano Poletti ha reso disponibile i dati dei lavoratori che, autorizzati ai volontari prima del 20 luglio 2007, hanno fruito dell'uscita anticipata a 57 anni e 35 anni di contributi.

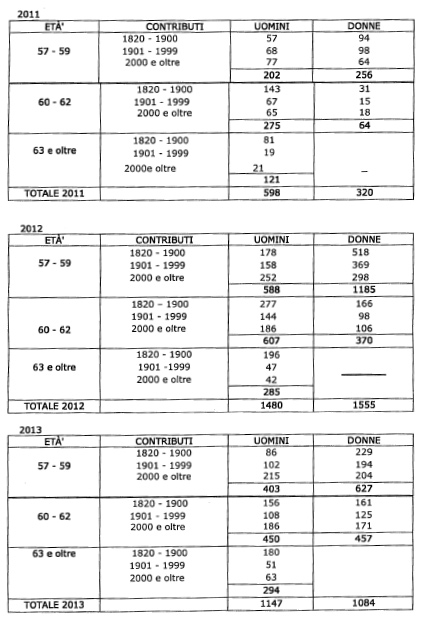

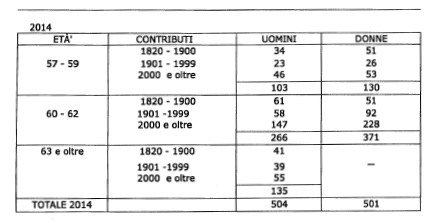

Kamsin Sono 7.189 i lavoratori che tra il 2011 ed il 2014 hanno fruito della speciale deroga riconosciuta dall'articolo 1, comma 8 della legge 243/04. Tale norma consente ai lavoratori che sono stati autorizzati ai volontari prima del 20 luglio 2007 di accedere alla pensione con i requisiti di cui alla legge precedente la riforma del 2007, ovvero 57 anni e 35 anni di contributi (58 anni gli autonomi) requisiti a cui deve essere applicata la finestra mobile e la speranza di vita.

La richiesta dei dati era stata sollecitata dall'Onorevole Gnecchi (Pd) nello scorso mese di Agosto e ieri il Ministro ha fornito la risposta ufficiale del Governo. Poletti ha indicato, come si evince dalle tabelle dell'Inps, che, nel corso del quadriennio 2011-2014, il numero totale delle pensioni liquidate ai contributori volontari autorizzati ante 20 luglio 2007 ed in possesso dei requisiti di cui all'articolo 1, comma 8, della legge n. 243 del 2004 – come modificato dalla legge n. 247 del 2007 – risulta essere pari a 7.189. Inoltre, per quanto riguarda il numero di uomini e di donne andati in pensione nei singoli anni, si nota un andamento crescente fino al 2012 (anno in cui il numero dei pensionamenti raggiunge il picco) e decrescente dal 2013 al 2014.

Il Ministro ricorda, altresì, che, "per ciascuno dei quattro anni, la maggior parte degli uomini è andata in pensione nella fascia di età compresa tra i 60 e i 62 anni, mentre la maggior parte delle donne è andata in pensione nella fascia di età compresa tra i 57 e i 59 anni, tranne che per il 2014, anno in cui il maggior numero di donne andate in pensione è ricompreso nella fascia di età tra i 60 e i 62 anni.

Invece, per nessuno dei quattro anni risultano donne andate in pensione nella fascia di età compresa tra i 63 anni ed oltre". Infine, per quanto concerne il versamento dei contributi non si rilevano andamenti costanti nel corso del quadriennio 2011-2014".

L'onorevole Gnecchi ha ricordato comunque che il decreto-legge n. 201 del 2011, come convertito dalla legge n. 214 del 2011, non ha abrogato le norme che riconoscono il diritto di tali persone, ovvero le disposizioni recate dall'articolo 1, comma 8, della legge n. 243 del 2004, come modificato della legge n. 247 del 2007. Per tali soggetti dal 2012, per effetto della Riforma Fornero e delle salvaguardie la deroga è riconosciuta però solo a particolari condizioni (si veda autorizzati ai volontari ante 2007).

seguifb

Zedde

Pensioni, La Lega chiede lo stop alle penalizzazioni sugli assegni liquidati

La lega nord deposita un'interrogazione al Ministro del Lavoro Giuliano Poletti circa la possibilità di depenalizzare gli assegni per i lavoratori che, entro il 2014, hanno ottenuto la liquidazione della pensione con la riduzione dell'1-2%.

Kamsin Sulla possibilità di depenalizzare gli assegni dei lavoratori che con 42 anni e 6 mesi di contributi (41 anni e 6 mesi le donne) usciti entro il 31 dicembre 2014 interviene anche la Lega Nord. L'onorevole Prataviera ha depositato la scorsa settimana un'interrogazione a risposta scritta al Ministero del Lavoro circa le intenzioni del Governo di procedere alla depenalizzazione, a decorrere dal 1° gennaio 2015, degli assegni già liquidati.

Il testo dell'interrogazione. Al Ministro del lavoro e delle politiche sociali. – Per sapere – premesso che: l'articolo 24, comma 10, del decreto-legge n. 201 del 2011 – cosiddetta Riforma Fornero – ha previsto la possibilità di accesso alla pensione anticipata – vale a dire ad età inferiore ai 62 anni – in favore di coloro che possono vantare un'anzianità contributiva di 42 anni ed 1 mese per gli uomini e 41 anni e 1 mese per le donne; in tal caso, però, è applicata una riduzione pari a 2 punti percentuali per ogni anno di anticipo nell'accesso al pensionamento rispetto all'età di 62 anni; l'articolo 1, comma 115, della legge di stabilità per il 2015 ha cancellato la predetta penalizzazione del 2 per cento di riduzione per tutti coloro che nel triennio 2015-2017 matureranno i requisiti per accedere alla pensione anticipata con 42 anni e 6 mesi di contributi per gli uomini e 41 anni e 6 mesi di contributi per le donne.

La mancata previsione di un effetto retroattivo del predetto comma 115 della legge di stabilità crea di fatto una sperequazione tra coloro che – a parità di requisiti anagrafici e contributivi – sono andati in pensione nel triennio 2012-2014 avendo subito un taglio all'assegno previdenziale spettante e coloro che andranno in pensione nel triennio a venire; a parere degli interroganti sarebbe stato opportuno, qualora la mancanza di risorse economiche avesse impedito un effetto retroattivo della norma contenuta nella finanziaria, quantomeno sospendere le penalizzazioni per il triennio 2015-2017 anche nei riguardi di coloro che hanno acceduto alla pensione con 42 anni e 6 mesi se uomini e 41 anni e 6 mesi se donne prima del 2015 –:

se e quali iniziative di competenza il Ministro intenda adottare con urgenza per sanare quella che appare agli interroganti un'evidente ed ingiustificabile disparità di trattamento.

seguifb

Zedde

Opzione Donna, Mura (Pd) chiede chiarimenti sulla proroga oltre il 2015

E' stata depositata una nuova interrogazione a risposta scritta in Commissione Lavoro alla Camera dei Deputati al Ministro del Lavoro, Giuliano Poletti in merito alla prosecuzione del regime sperimentale donna di cui all'articolo 1, comma 9 della legge 243/04 oltre la sua naturale data di scadenza, fissata per il 31 dicembre 2015. Kamsin Ne' ha dato notizia la stessa onorevole interrogante, la deputata Romina Mura (Pd), nell'atto numero 4-08239 depositato lo scorso 4 Marzo in Commissione.

Il testo dell'interrogazione. Al Presidente del Consiglio dei ministri, al Ministro del lavoro e delle politiche sociali . — Per sapere – premesso che: i lavoratori espulsi dal mondo del lavoro prima di aver maturato il diritto a una pensione, i cosiddetti esodati, rappresentano oramai una nuova categoria sociale, nata con il deciso allungamento della vita lavorativa disposto dalla riforma Monti-Fornero del 2011; le conseguenze del fenomeno sono pesantissime sia per il presente che per il futuro: per un trentenne di oggi (che già dovrà mettere in conto un vitalizio molto ridotto), interrompere forzatamente il lavoro a cinquant'anni significherà avere un tasso di copertura della pensione rispetto all'ultima retribuzione più basso anche di venti punti percentuali, rispetto a quello che otterrebbe arrivando regolarmente al traguardo.

Iin queste settimane all'interrogante sono giunte notizie preoccupanti circa gli effetti provocati dalla riforma pensionistica introdotta dal Governo Monti che rischia di aggravare, se non di rovinare, la vita di molte famiglie italiane; la legge n. 243 del 2004 cesserà i suoi effetti sperimentali il 31 dicembre del 2015; vi sono numerose lavoratrici donne che compiranno 57 anni pochi giorni dopo quella scadenza e, pertanto, non potranno usufruire del pensionamento anticipato, seppur con il sistema contributivo; per poche settimane — e in molti casi per pochi giorni — molte donne non potranno accedere alla pensione che, stando ai calcoli, dovrà essere posticipata nel 2022; è di tutta evidenza che a 57 anni risulta assai complicato, se non impossibile, per una persona, e in particolare per una lavoratrice donna, trovare una nuova occupazione; per queste persone l'unica alternativa è andare a riposo nel 2026 con una pensione di vecchiaia: questo significa rimanere senza stipendio per ben 11 anni –:

quali provvedimenti intendano adottare per impedire il verificarsi di situazioni che metterebbero moltissime persone e famiglie in una situazione di disagio e povertà; se non ritenga urgente assumere iniziative dirette a prorogare gli effetti della legge n. 243 del 2004 per evitare a tante persone, in particolare a molte donne, una situazione umiliante con imprevedibili effetti dal punto di vista sociale.

seguifb

Zedde

Pensioni, così le date di pagamento delle pensioni nel 2015

Una norma della legge di stabilità prevede che i titolari di doppia pensione Inps-Inpdap riceveranno le prestazioni il 10 del mese. 800 mila i pensionati interessati dalla misura.

Kamsin Ancora in stand-by la misura introdotta dalla legge di stabilità 2015 che prevede lo slittamento del pagamento degli assegni per i pensionati titolari di piu' prestazioni al 10 di ogni mese. L'Inps, con un comunicato diffuso a fine dicembre, ha praticamente congelato temporaneamente "per non creare danno ai pensionati" la novità prevista dal comma 302 dell'articolo unico della legge 190/2014.

La norma prevede infatti che il pagamento delle pensioni, gli assegni, le pensioni e indennità di accompagnamento erogate agli invalidi civili, nonché le rendite vitalizie (Inail) per i titolari di piu' trattamenti devono essere pagati il giorno 10 di ciascun mese ovvero il giorno successivo se festivo o non bancabile (sabato e domenica), con un unico pagamento nei confronti dei beneficiari.

L'Inps ha indicato che nel corso dell'anno dovrà essere comunque trovata una soluzione per attuare la disposizione che consentirà all'istituto il risparmio delle commissioni bancarie. In attesa dei chiarimenti Inps si ricorda che lo slittamento della data dovrebbe comunque interessare solo i lavoratori con doppia pensione da gestioni diverse (es. Inps-Inpdap), circa 800mila soggetti, mentre per gli iscritti ad un sola gestione, ancorchè titolari di piu' trattamenti, le date di pagamento non dovrebbero subire slittamento alcuno.

Le date di pagamento delle pensioni. L'introduzione del nuovo sistema di pagamento delle pensioni non comporterà ad ogni modo la modifica delle date di pagamento di pensioni pubbliche e nella gestione ex-enpals per chi è titolare di un unico trattamento. Tali prestazioni continueranno a essere disponibili con la consueta data di valuta:

1) il giorno 1 di ciascun mese per le gestioni Inps (pensioni, indennità, ecc.);

2) il giorno 10 di ciascun mese per le gestioni dello spettacolo e degli sportivi professionisti (ex-enpals);

3) il giorno 16 di ciascun mese per le gestioni dei lavoratori pubblici (ex-inpdap).

Si ricorda che, nel 2015, le pensioni di importo superiore a 10 euro e fino a 75 euro (anche se l’importo totale è riferito a più pensioni) euro mensili vengono pagate in due rate semestrali anticipate. Le pensioni di importo fino a 10 euro mensili vengono invece pagate con una rata annuale anticipata. In tutti gli altri casi viene disposto il pagamento mensile, a condizione che l’importo del mandato, indipendentemente dalla periodicità, non sia minore di 3,00 euro. In tale evenienza, gli importi mensili disposti e non pagati vengono accantonati fino al raggiungimento della soglia indicata, e quindi pagati in unica soluzione

seguifb

Zedde

Articolo a cura di Daniele Canova - Patronato Inas

Pensioni 2015, per i professionisti aliquote piu' leggere

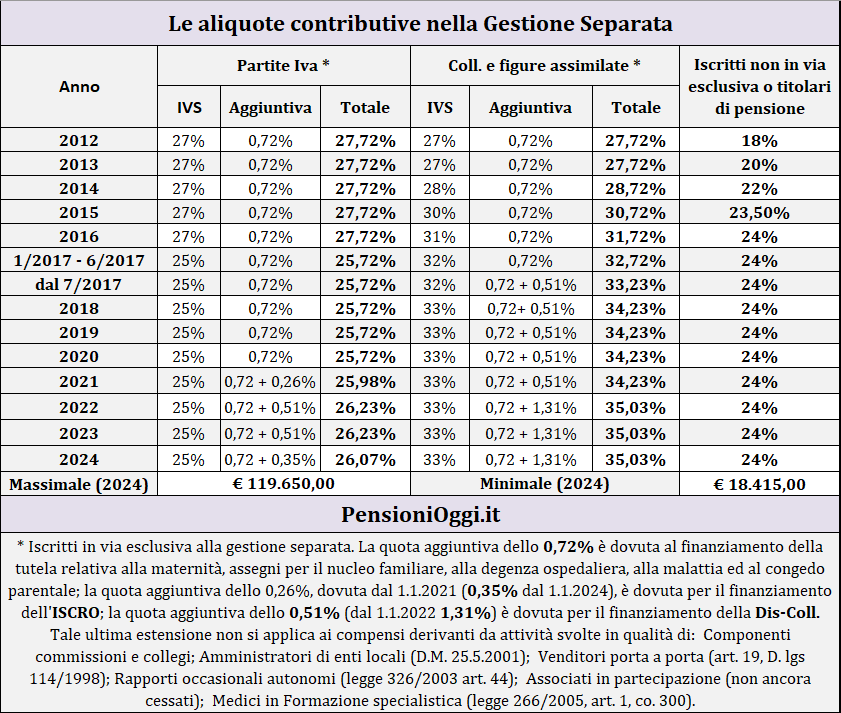

Con la conversione del decreto milleproroghe viene fermato per quest'anno l'aumento dei contributi per gli autonomi iscritti alla gestione separata.

Kamsin Le aliquote contributive per i lavoratori autonomi, titolari di partita IVA, iscritti alla gestione separata INPS, che non risultino iscritti ad altre gestioni di previdenza obbligatoria o pensionati resta fissata al 27,72% per il 2015. Ne' ha dato conferma ieri la Circolare Inps 58/2015 con la quale l'istituto precisa le novità introdotte dal milleproroghe 2015, (il decreto legge 192/2014), il cd. milleproroghe. Nei prossimi due anni l'aliquota salierà di un punto percentuale all'anno e dal 2018 schizzerà a quota 33,72% (in assenza di un nuovo correttivo).

Restano invece immutate le aliquote per gli altri collaboratori iscritti alla gestione: quest'anno la loro aliquota sarà pari al 30,72% mentre per gli iscritti in via non esclusiva o pensionati pagano il 23,50%.

Ecco dunque come sono state rideterminate le aliquote nella gestione separata negli anni a venire.

Il contributo da pagare sul minimale per il 2015 è dunque pari a 3.653 euro per gli iscritti in via non esclusiva, 4.310 euro per i professionisti con partita iva e 4.776 euro per i collaboratori e le altre figure assimilate. Il minimale risulta fissato a 15.548 euro.

seguifb

Zedde

Altro...

Assegno di invalidità, la casa non rileva ai fini del reddito

I giudici confermano che il reddito della casa di abitazione non deve essere considerato ai fini del riconoscimento dell'assegno di invalidità civile.

Kamsin Il reddito della casa di abitazione non deve essere considerato ai fini del riconoscimento dell'assegno mensile di invalidità civile (art. 13 legge 118/1971). Valgono le stesse regole previste per la pensione di inabilità. È quanto ha precisato la Corte di cassazione con la sentenza della prima sezione penale n. 4674 del 17 dicembre 2014, depositata il 9 marzo 2015.

L'art. 13 riconosce agli invalidi civili, tra i 18 e i 65 anni, nei cui confronti sia accertata una riduzione della capacità lavorativa pari o superiore al 74% (e sino al 99%), che non svolgono attività lavorativa e per il tempo in cui tale condizione sussiste, un assegno mensile erogato dall'Inps di 279,75 euro (2015) per tredici mensilità. Ai fini del conseguimento dell'assegno il reddito del richiedente non deve però superare i 4.805,19 euro annui. Il tutto, con le stesse condizioni e modalità previste per l'assegnazione della pensione di inabilita' civile (art. 12 legge 118/1971). Il soggetto interessato deve rendere una autocertificazione annuale all'Inps, con cui attesta di non svolgere attività lavorativa. Se tale condizione viene meno, l'interessato è tenuto a darne tempestiva comunicazione all'ente. Il problema riguarda la considerazione ai tini del riconoscimento dell'assegno di invalidità de reddito di abitazione.

Nel caso specifico la Corte di appello, dando torto all'lnps, ha ritenuto che il reddito della casa di abitazione non rappresentasse un onere deducibile o una ritenuta fiscale e che, conseguentemente, il reddito Irpef al lordo non comprendesse il reddito della casa di abitazione. Secondo la Corte di appello occorre distinguere tra reddito della persona e reddito imponibile, che esclude i redditi non tassabili. La Corte di cassazione ha ricordato il suo orientamento in tema di pensione di inabilità.

Ai fini del requisito reddituale, non va calcolato il reddito della casa di abitazione, in quanto l'art. 12 legge 118/1971, rinvia per le condizioni economiche all'art. 26 legge 153/1969, che, per la pensione sociale, esclude dal computo il reddito della casa di abitazione. Non rileva in senso contrario ai fini assistenziale, la denuncia dei redditi, al lordo degli oneri deducibili, in quanto la casa di abitazione non costituisce, a tale scopo, un onere deducibile, ma una voce di reddito. La Cassazione ha, quindi, applicato lo stesso principio all'assegno mensile di invalidità, che è concesso con le stesse condizioni e modalità previste per l'assegno della pensione di inabilità.

seguifb

Zedde

A cura di Paolo Ferri, Patronato Acli

Pensioni / Esodati, Ok del Senato al censimento degli esclusi

Si è svolta oggi presso la Sottocommissione Lavoro di Palazzo Madama l'audizione della Rete dei Comitati degli esodati.

Kamsin "La Rete dei Comitati degli esodati, che oggi abbiamo ascoltato in audizione, è disposta a collaborare all'indagine conoscitiva che come commissione Lavoro del Senato stiamo per iniziare. Il modulo per partecipare alla rilevazione sarà disponibile entro la fine della prossima settimana sul sito del Senato e su quello dell'Istat". Ne ha dato notizia oggi la presidente della Sottocommissione creata ad hoc per valutazione del fenomeno, Annamaria Parente (Pd).

Nel corso dell'audizione i Comitati degli esodati hanno ribadito la richiesta di estendere le tutele sino a ricomprendere chi ha maturato un diritto a pensione, con la vecchia normativa, entro il 2018 (attualmente le tutele si fermano molto prima) e di inserire anche i lavoratori che sono rimasti esclusi dagli attuali profili di tutela (in particolare quindicenni, lavoratori titolari di trattamento edile, cessati a seguito di fallimento dell'azienda, autorizzati ai volontari prima del 2007 eccetera). La Rete, tuttavia, esprime seri dubbi sulla validità del censimento sospettando che sia una manovra volta ad allungare i tempi di un intervento che invece appare urgente.

"L'intento - dice invece la Parente - è quello di rilevare quanti ex lavoratrici ed ex lavoratori esodati sono rimasti fuori dalle 6 salvaguardie finora emanate. Solo circoscrivendo esattamente il fenomeno potremo intervenire". "Una volta circoscritto definitivamente il fenomeno - continua Parente - le risorse, come ha più volte affermato il ministro Poletti, non sono un problema. L'obiettivo finale è riuscire a mandare in pensione tutti gli esodati".

Spunti piu' concreti per un intervento saranno comunque messi nero su bianco nei prossimi giorni in Commissione Lavoro alla Camera dei Deputati dove l'onorevole Gnecchi (Pd) e Fedriga (Ln) hanno annunciato il deposito di due disegni di legge distinti da porre come base per un confronto.

seguifb

Zedde

Esodati, Damiano: estendere la platea utilizzando le risorse avanzate

"Se una platea e' piu' ristretta del previsto le risorse che avanzano possono essere destinate ad altri lavoratori" sostiene l'ex ministro del Lavoro Pd.

Kamsin "Sul tema 'esodati' si sta riaccendendo il dibattito dopo le dichiarazioni del ministro Poletti sulle pensioni. Vale la pena, a questo proposito, di chiarire alcuni aspetti: il Parlamento ha approvato fino a qui sei 'salvaguardie' che riguardano oltre 170.000 lavoratori, con un impegno di risorse pari a 11,6 miliardi di euro. Finora sono andati in pensione circa 64.000 lavoratori ed hanno ricevuto la certificazione quasi 100.000, il 58% del totale", ricorda il presidente della commissione Lavoro della Camera, Cesare Damiano.

"Il Fondo esodati e' stato volutamente 'blindato' dal Parlamento al fine di evitare che le risorse accantonate, come succede molto spesso, vengano dirottate verso altri scopi o gettate nel calderone della diminuzione del debito. Quindi l'obiettivo fondamentale ed irrinunciabile e' quello di mandare in pensione gradualmente tutti i 170.000 salvaguardati. E' possibile - prosegue - che le risorse disponibili siano superiori alla necessita': in quel caso, attraverso un attento monitoraggio, se una platea e' piu' ristretta del previsto le risorse che avanzano possono essere destinate ad altri lavoratori, sempre nell'ambito dell'obiettivo di mandarli prima in pensione con nuove salvaguardie". "Lo abbiamo gia' fatto con i dipendenti in mobilita' che erano sovrastimati. Non saremmo d'accordo - avverte Damiano - se si pensasse di distogliere parte del Fondo per obiettivi diversi da quelli della correzione, nel senso della flessibilita', del sistema pensionistico.

Se anche in questa situazione dovessero avanzare delle risorse, si dimostrerebbe ancora una volta che quando c'e' da sostenere un costo la Ragioneria dello Stato pretende cifre elevate, mentre quando c'e' da contabilizzare un risparmio le somme diventano esigue". "Infine, per quanto riguarda l'individuazione della platea degli 'esodati' ribadiamo che ci riferiamo esclusivamente a coloro che hanno firmato accordi di esodo o di mobilita' o che abbiano l'autorizzazione alla prosecuzione volontaria del versamento dei contributi entro dicembre 2011, in quanto non potevano essere a conoscenza dei contenuti della futura "riforma" Fornero", conclude l'esponente Pd.

seguifb

Zedde

Pensioni, Fornero: la mia legge fu indispensabile per i conti pubblici

L'appello lanciato ieri su «La Stampa» da un lettore perché chi è senza lavoro e senza pensione non sia «lasciato solo» è comprensibile e legittima. Mi dà l'occasione, come ministro che ha firmato quella legge, in circostanze di eccezionale gravità, non già di difendere la riforma, peraltro cruciale per la credibilità finanziaria dell'Italia, ma di ribadire fatti e concetti troppo spesso trascurati. Kamsin a) Agli «esodati», pur nell'incertezza dei numeri, il governo di cui ho fatto parte cercò di dare una risposta con circa 140 mila salvaguardie, poi portate a 160 mila da successivi provvedimenti.

Il problema, tuttavia, è che si continua a considerare «esodati» anche lavoratori usciti dal mercato del lavoro dopo la riforma e senza un precedente accordo di mobilità. Queste persone hanno chiaramente un problema di mancanza di lavoro e di insufficienza di reddito, ma è difficile sostenere che si tratti di un problema di pensione soltanto perché si raffrontano le vecchie (scarsamente sostenibili) norme con quelle nuove. Si parla molto dei guai prodotti dalla commistione tra previdenza e assistenza, ma come chiamare il ricorso al pensionamento anticipato, peraltro con pensione largamente retributiva, e quindi ben superiore ai contributi versati, per persone con difficoltà occupazionali? Non si tratta assistenza?

b) Occorre seriamente interrogarsi se la pensione anticipata sia la soluzione giusta. In realtà in queste situazioni dovrebbe intervenire l'Aspi, (Assicurazione sociale per l'impiego) che comprende anche l'aiuto alla ricerca di nuova occupazione o, in mancanza di presupposti, un «reddito di cittadinanza».

c) A distanza di oltre tre anni, la politica usa spregiudicatamente la riforma, utile per gli effetti sulla finanza pubblica, ma sicuramente scomoda per i cittadini. Sono solidale con il lettore e a mia volta sconcertata dal cinismo di chi, anziché aiutare a far comprendere ai cittadini la necessità della riforma e trovare soluzioni eque per gli inconvenienti da essa provocati, li «scarica» totalmente su un precedente ministro, pur mantenendo la legge senza sostanziali modifiche.

seguifb

Zedde

Pensioni / Esodati, pronto il censimento prima di una settima salvaguardia

Il Ministro Poletti dichiara che il capitolo Esodati si è oramai quasi chiuso ma aggiunge che il Governo ha messo a disposizione per questa categoria più soldi di quelli che effettivamente verranno spesi, motivo per cui alcuni di questi fondi potrebbero essere utilizzati a tutela di altre categorie.

Kamsin Prima di una nuova salvaguardia bisognerà verificare per bene l'effettivo utilizzo delle risorse già stanziate. E' quanto ha detto ieri il ministro del Lavoro, Giuliano Poletti, a La7. «Abbiamo risolto la situazione di 170 mila esodati circa, ne manca ancora un pezzetto e il Senato sta facendo la verifica puntuale, perché sono diventati esodati anche quelli che non lo sono. «Abbiamo più soldi che esodati – ha continuato –. Sono stati stanziati quasi 12 miliardi di euro, probabilmente più del necessario. I risparmi possiamo darli a chi davvero ne ha bisogno».

Il Ministro tiene a precisare che per esodati possono ricomprendersi solo coloro che hanno perso il posto di lavoro entro il 31 dicembre 2011 o che avevano stipulato accordi con il datore di lavoro per la cessazione dal lavoro entro tale data, cioè prima dell'entrata in vigore della legge Fornero. Mentre non sono "esodati" coloro che hanno perso il posto di lavoro a partire dal 1° gennaio 2012: "questi lavoratori non rientrano "tecnicamente" nell'insieme degli esodati. Per loro il Governo sta studiando una forma di flessibilità in uscita - dice Poletti - che non prevede il mantenimento delle previgenti regole di pensionamento come accade per i primi perché la legge Fornero è stata fatta male e dobbiamo metterci mano". Insomma due problemi due soluzioni distinte.

Tornando agli esodati veri e propri secondo Poletti prima di nuovo provvedimento ci dovrà essere una verifica puntuale delle risorse stanziate e dei lavoratori rimasti esclusi. Verifica che inizierà a breve. In Senato la commissione Lavoro ha preso l’iniziativa, su proposta di Pietro Ichino (Pd), di procedere al censimento dei "casi residui". In particolare, Annamaria Parente (Pd), presidente della commissione creata per affrontare il problema, ha annunciato che «a metà marzo» sul sito della stessa commissione Lavoro del Senato verrà inserito un link «che collegherà a una pagina dell’Istat» dove sarà caricato un questionario che potrà essere compilato da tutti coloro che ritengono di essere esodati.

Nel frattempo l'onorevole Gnecchi (Pd) depositerà a breve una proposta di legge in Commissione Lavoro alla Camera per una settima salvaguardia. L'obiettivo è estendere dal 6 gennaio 2016 al 6 gennaio 2017 i profili di tutela attualmente coperti con la sesta salvaguardia (legge 147/2014) includendo anche i lavoratori titolari del trattamento edile (attualmente esclusi dalla tutela) e i lavoratori che hanno perso il lavoro a causa del fallimento dell'azienda. Sembrerebbero escluse invece le cd. quindicenni e gli autorizzati ai volontari prima del 2007.

Alla proposta Gnecchi dovrebbe aggiungersi una a firma Fedriga (Lega Nord) piu' versatile. La Lega, infatti, intende non porre alcun paletto temporale per la tutela ma solo il completo utilizzo di tutte le risorse stanziate dalle leggi vigenti che, come confermato da Poletti, appaiono sottoutilizzate. Secondo il monitoraggio più recente fatto dall’Inps, aggiornato al 23 gennaio, su una platea potenziale di 170 mila salvaguardati, le certificazioni concesse sono 97.996 e le pensioni in pagamento solo 64.077.

seguifb

Zedde