Notizie

Pensioni, anche gli enti previdenziali potranno aiutare le aziende in crisi

Gli enti previdenziali potranno partecipare nel capitale delle imprese in difficoltà. È quanto prevede l'emendamento 7.27 presentato dai Relatori Marco Causi (Pd) e Luigi Taranto (Pd) nel corso dei lavori presso le commissioni finanze e attività produttive della camera al decreto legge cd. sulle banche popolari (Dl 3/2015). Kamsin La misura prevede in pratica che anche agli enti previdenziali, purché in quota minoritaria, potranno partecipare alla creazione di una Società per azioni per la patrimonializzazione e la ristrutturazione delle imprese con sede in Italia il cui capitale sarà interamente sottoscritto da investitori istituzionali e professionali. Lo scopo è la ristrutturazione, il sostegno e riequilibrio della struttura finanziaria e patrimoniale di imprese caratterizzate da adeguate prospettive industriali e di mercato.

La proposta di consentire agli enti previdenziali pubblici e alle Casse Previdenziali di partecipare alle operazioni di rifinanziamento di imprese in crisi è stata però osteggiata dalle opposizioni. Secondo Sel il principale problema sta nel fatto che il patrimonio e le prestazioni erogate dagli enti previdenziali pubblici possa essere, in questo modo, esposto a rischi. L'osservazione tuttavia è respinta dal Governo e dai Relatori che hanno sottolineato come gli enti previdenziali effettuino costantemente investimenti che in questo caso, peraltro, sono coperti da garanzia dello Stato. La norma infatti stabilisce che il governo promuova la sottoscrizione del capitale sociale da parte di investitori istituzionali e professionali; sottoscrizione a sua volta agevolata dal fatto che gli investitori potranno avvalersi della garanzia dello stato.

L'approvazione dell'emendamento ha fatto sì che la Società che si andrà a costituire non vada ad operare più solo per il rilancio di imprese industriali, come originariamente previsto, ma su tutti i fronti. Obiettivo della creazione dell'organismo, quello di contribuire a una nuova partenza delle attività, con sede in Italia che, nonostante temporanei squilibri patrimoniali o finanziari, siano caratterizzate da adeguate prospettive industriali e di mercato, «ma necessitino di ridefinizione della struttura finanziaria o di adeguata patrimonializzazione o comunque di interventi di ristrutturazione».

seguifb

Zedde

Pensioni Internazionali, una proposta dal Pd per incrementare l'importo minimo

L’obiettivo è quello di eliminare il fenomeno degli importi irrisori e garantire un tasso di congrua remunerazione dei contributi versati.

Kamsin Dopo aver presentato una proposta di legge per eliminare il fenomeno degli importi irrisori delle pensioni dei connazionali emigrati, abbiamo presentato anche una interrogazione al Ministero del Lavoro e al Ministro dell’Economia e delle Finanze per sollecitare l’aumento dell’importo minimale mensile acquisito in virtù del cumulo dei periodi contributivi previsto da accordi o convenzioni internazionali in materia di sicurezza sociale. Ne ha dato notizia oggi l'Onorevole Fabio Porta (Pd).

Come si ricorderà in base alla legge n.335/95 e con effetto dal 1° settembre 1995 fu istituito per le pensioni italiane in regime internazionale un minimale di pagamento pari a un quarantesimo del trattamento minimo per ciascun anno di contribuzione (da lavoro, figurativa e volontaria) fatto valere in Italia.

Tale minimale prescinde dal reddito del pensionato e da una sua eventuale titolarità di una pensione estera, e trova applicazione quale che sia il regime di calcolo (retributivo, misto o contributivo) delle prestazioni. In sostanza i nostri connazionali futuri pensionati o già titolari di pensione in convenzione bilaterale (con i Paesi extracomunitari) o multilaterale (con i Paesi comunitari) in virtù della vigente normativa hanno diritto per ogni anno di contribuzione accreditato in Italia ad un importo minimo pari a 12,56 euro (cioè a un quarantesimo di 502,38 euro che è l’importo del trattamento minimo per il 2015).

Ciò significa, per esempio, che chi ha versato 5 anni di contribuzione in Italia e acquisito il diritto a un pro-rata in regime internazionale, ha diritto ad un importo minimale mensile di appena 63 euro. Si tratta di importi obiettivamente insufficienti a garantire un tasso di congrua remunerazione dei contributi versati nei casi in cui, che non sono pochi, la pensione “a calcolo” – cioè basata sui contributi effettivamente versati e non maggiorata dalla integrazione al minimo (prestazione questa oramai in pratica non più esportabile all’estero) – sia di importo irrisorio a causa della remota collocazione nel tempo, del numero dei contributi versati in Italia e dell’inadeguatezza dell’attuale sistema di rivalutazione di tali contributi.

Ora – sostiene l’On. Porta – a quasi venti anni dall’introduzione dell’importo minimale mensile, che già allora era di valore assolutamente risibile, si ritiene opportuna una sua elevazione che corrisponda più equamente allo spirito della legge che voleva introdurre una garanzia minima di salvaguardia economica per i pensionati in convenzione le cui pensioni erano (sono) solitamente di importo irrisorio anche a fronte di numerosi anni di contribuzione accreditati in Italia.

L’interrogazione (che ha fatto seguito alla proposta di legge AC 1626 che è stata assegnata alla Commissione Lavoro e il cui iter inizierà dalla sede referente e sarà sottoposto ai pareri delle Commissioni Affari Costituzionali, Affari Esteri, Bilancio e Affari Sociali.) intende sollecitare le autorità competenti a portare l’importo minimale mensile da un quarantesimo ad un ventesimo del trattamento minimo per ogni anno di contribuzione versato in Italia, in modo che tale importo diventi, per l’anno in corso, pari a 25 euro al netto delle eventuali maggiorazioni sociali e delle prestazioni familiari. Si tratta di un cifra comunque modesta ma certamente più dignitosa e congrua. L’On. Porta ha affermato che si aspetta una risposta rapida e positiva da questo Governo che deve dimostrare di avere a cuore gli interessi e i bisogni concreti dei nostri connazionali.

seguifb

Zedde

Riforma Pensioni, Damiano: No al prestito pensionistico. Sì alle Quote

"In questi due anni l'unico spazio che si è aperto è quello per le sei salvaguardie degli esodati, senza riuscire mai ad arrivare ad una misura strutturale che eliminasse le storture della riforma Fornero".

Kamsin Nell'intervista rilasciata oggi al Quotidiano Il Manifesto di cui ne riportiamo un estratto, l'ex ministro del Lavoro, Cesare Damiano, ribadisce la sua contrarietà all'ipotesi di introdurre il prestito pensionistico, soluzione che troverebbe favorevole il Governo e rilancia sull'introduzione delle quote per ridare maggiore flessibilità in uscita.

Come si sente ad avere glorie con due anni di ritardo? Boeri ha ripreso la proposta di cui sono primo firmatario relativa alla possibilità di andare in pensione dai 62 anni e 35 anni di contributi con una decurtazione dell'8 per cento annuo a calare di due punti fino agli attuali 67. In più ha precisato che con il metodo contributivo è più facile rendere elastico il sistema (si veda per dettagli: pensionamenti flessibili). E in questo senso da tempo la commissione lavoro della Camera ha proposto di estendere a tutti ciò che il ministro Maroni ha previsto per le sole donne: andare in pensione con 57 anni di età e 35 di contributi con il calcolo completamente contributivo (la cd. opzione donna).

Due anni sprecati allora? Perché per il governo finora sia bomba sociale delle pensioni» non era una priorità? Diciamo che il governo ne ha avute altre. Purtroppo in questi due anni l'unico spazio che si è aperto è quello per le sei salvaguardie degli esodati, senza riuscire mai ad arrivare ad una misura strutturale che eliminasse le storture della riforma Fornero.

Boeri però sottolinea subito come il problema sia la copertura di questa misura. i risparmi della Fomero sono serviti a tamponare il debito pubblico e non si possono toccare senza il via libera dell'Europa. Come risolvere il rebus? I risparmi degli effetti della riforma Fomero dal 2020 al 2050 sono nell'ordine di 300 miliardi. Noi proponevamo di finanziare la flessibilità con quei risparmi. La Ragioneria generale ci disse di no. Allora come commissione Lavoro proponemmo coperture che si fondavamo sulle entrate dai giochi e sulla lotta all'evasione. E la Ragioneria ci ha detto ancora no. Osservo però che quando il governo ha usato le stesse coperture, giochi e lotta all'evasione, per la legge di stabilità, la Ragioneria ha detto sì. La Ragioneria cambia idea a seconda dell'interlocutore.

Poletti parla di una soluzione per la legge di stabilità: un tempo ragionevole? Le correzioni che proponiamo costano all'incirca alcuni miliardi l'anno. A noi non importano gli strumenti, importa arrivare al risultato. L'orizzonte temporale della legg di stabilità è ragionevole.

Il governo pare considerare più opzioni assieme alla sua flessibilità: anticipo sulla pensione, agevolazione a chi è vicino alla pensione. Le ritiene percorribili? In realtà Poletti sembra preferire queste due soluzioni. Ma entrambe (un ammortizzatore sociale per chi è a due anni dalla pensione e prestare soldi che verranno ridati quando uno avrà la pensione) non sono risolutive del problema. Mi batterò per la flessibilità in uscita sapendo che anche i sindacati unitariamente hanno avanzato una proposta simile.

Possiamo dire che in Boeri ha trovato un alleato politico nella battaglia sulle pensioni? Io lo devo ancora incontrare. Ma constato che sulle pensioni ha alcune opinioni preoccupanti, prima fra tutte quelle di tagliare l'assegno alle pensioni in essere per il solo fatto di essere calcolate col retributivo...

Non è d'accordo a mettere un tetto trovando fondi per alzare le pensioni dei giovani? Certo che sono d'accordo. E ho già proposto anche questo. Ma l'asticella è a quota 5mila euro mensili, sommando tutti gli emolumenti pensionistici. Diversamente si andrebbero a colpire anche i lavoratori che hanno sudato il salario per una vita.

La vergogna esodati non è ancora risolta. Possiamo stimare quanti sono gli esclusi dalle salvaguardie? in realtà il numero di coloro che hanno già avuto la pensione è molto più basso dei 170mila salvaguardati. Le stime sono sempre aleatorie, basti pensare ai 393mila che azzardò l'Inps su richiesta della Fomero. Gli esodati che hanno ricevuto l'assegno sono circa 80mila ma perché molti raggiungeranno i criteri fissati solo nel 2020.

seguifb

zedde

Esodati, ok al fondo di solidarietà per il trasporto pubblico

E' stato pubblicato ieri in Gazzetta Ufficiale il Decreto numero 86985 del 9 Gennaio 2015 con il quale viene istituito presso l'inps il fondo di solidarietà di settore per il personale delle aziende di trasporto pubblico. Kamsin Destinatari degli interventi del Fondo sono i lavoratori delle aziende, sia pubbliche che private, che occupano mediamente piu' di quindici dipendenti e che svolgono servizi di trasporto pubblico autofiloferrotranviari e di navigazione sulle acque interne e lagunari, con esclusione delle aziende ricomprese nel campo di applicazione di analoghi Fondi di settore gia' costituiti e di quelle esercenti servizi ferroviari di alta velocita'.

Le prestazioni. Il Fondo provvede all'erogazione di assegni ordinari a favore dei lavoratori interessati da riduzioni dell'orario di lavoro o da sospensione temporanea dell'attivita' lavorativa, anche in concorso con gli appositi strumenti di sostegno previsti dalla legislazione vigente.

L'assegno straordinario. Il fondo eroga le prestazioni integrative dell'assicurazione sociale per l'impiego (ASpI) nonchè gli assegni straordinari per il sostegno al reddito a favore di lavoratori che raggiungano i requisiti previsti per il pensionamento di vecchiaia o anticipato nei successivi 60 mesi, a seguito di accordi sindacali aziendali che tali assegni prevedano nell'ambito di programmi di incentivo all'esodo.

Si ricorda che la misura degli assegni straordinari e' determinata dagli accordi stipulati tra le parti firmatarie dell'accordo dell'8 luglio 2013, con riferimento al periodo compreso tra la cessazione del rapporto di lavoro e la decorrenza della pensione di vecchiaia o anticipata.

La fruizione dell'assegno straordinario non e' cumulabile con la percezione di reddito da lavoro subordinato o autonomo, con la conseguente riduzione dell'assegno fino a concorrenza dei predetti redditi. Al lavoratore destinatario dell'assegno straordinario e' fatto obbligo, all'atto dell'anticipata risoluzione del rapporto di lavoro e durante l'intero periodo di fruizione dell'assegno medesimo, di dare tempestiva comunicazione, all'ex datore di lavoro e al Fondo, dell'instaurazione di eventuali rapporti di lavoro dipendenti o autonomi, con specifica indicazione del nuovo datore di lavoro, ai fini della revoca o della rideterminazione dell'assegno stesso e della contribuzione correlata.

La contribuzione previdenziale correlata e' versata dal Fondo all'Istituto previdenziale per il periodo di erogazione degli assegni straordinari di cui al comma 1, lettera c), ove ai fini della maturazione della pensione difetti il requisito dell'anzianita' contributiva.

seguifb

Zedde

Bonus Bebe' 2015, pronto al debutto l'assegno annuo di 960 euro

Il premier Matteo Renzi ha firmato il dpcm che disciplina l'assegno di 960 euro annui per i nuovi nati. Il provvedimento attende ora il passaggio in Gazzetta Ufficiale.

Kamsin Ai nastri di partenza il bonus bebè, il sostegno economico pari a 960 euro annui per incentivare le nascite e adozioni contenuta nella legge di stabilità 2015. Il premier Matteo Renzi ha firmato il dpcm e il provvedimento attende ora il passaggio in Gazzetta Ufficiale, per entrare in vigore dopo 15 giorni.

Il decreto dà tempo 90 giorni per presentare la domanda all'Inps (90 giorni a partire dalla nascita del figlio), domanda che avrà validità per tutto il triennio in cui opera il bonus (negli anni successivi al primo occorrerà ripresentare all'Inps soltanto l'Isee).

La struttura del bonus. L'assegno è stato introdotto dalla legge di stabilità 2015 al fine d'incentivare nascite e adozioni, contribuendo alle spese di sostegno dei figli. Spetta per le nascite e le adozioni avvenute e che si verificheranno dal 1° gennaio 2015 fino al 31 dicembre 2017. Ne hanno diritto i cittadini italiani, comunitari e stranieri (extracomunitari) in presenza di tre requisiti:

residenza in Italia; possesso da parte del nucleo familiare cui appartiene il genitore che ne fa richiesta di un Isee non superiore a 25 mila euro; quando si tratti di cittadini stranieri, possesso del cosiddetto «permesso di soggiorno Ue per soggiornanti di lungo periodo».

L'importo. La misura dell'assegno dipende dall'Isee della famiglia di appartenenza del genitore che ne fa richiesta. Se l'Isee è inferiore a 7 mila euro l'assegno annuo raddoppia e passa a 1.920 euro per ogni neonato o bambino adottato. Se l'Isee pari o superiore a 7 mila euro (e sino a 25mila) il bonus è di 960 euro per ogni neonato o bambino adottato. Il bonus è erogato mensilmente erogato mensilmente (la rata è di 160 euro nel primo caso e di 80 euro nel secondo.

L'assegno spetta dal mese di nascita o di adozione del bambino fino al mese in cui spegne la terza candelina, ovvero fino al terzo anno d'ingresso nel nucleo familiare in caso di adozione. Sull'assegno non si pagano tasse, non concorrendo alla formazione del reddito complessivo dei genitori che l'intascano.

Domanda entro 90 giorni. L'assegno è corrisposto a domanda, da presentarsi all'Inps. I genitori avranno 90 giorni di tempo per la presentare la domanda per le nascite/adozioni già intervenute e 90 90 giorni dalla nascita/adozione per quelle future. La domanda ha validità triennale (a partire dalla nascita).

seguifb

Zedde

Altro...

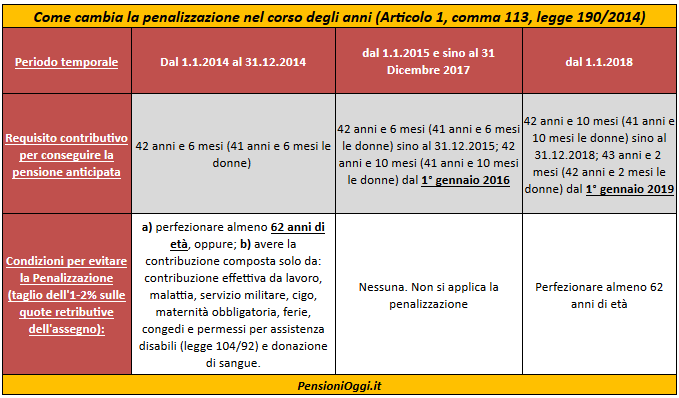

Pensione anticipata, lo stop alla penalizzazione beffa gli assegni già liquidati

L'Inps in un recente messaggio ha già dato istruzione alle proprie sedi di non applicare la riduzione percentuale della pensione anticipata per le nuove prestazioni in attesa di ulteriori istruzioni.

Kamsin Lo stop alla penalizzazione non giova ai lavoratori che la hanno subita sino allo scorso anno. E' quanto sostiene l'Onorevole Maria Luisa Gnecchi (Pd) commentando la novità introdotta dall'articolo 1, comma 113 della legge 190/2014 (legge di stabilità 2015).

La questione. La riforma Monti Fornero ha previsto, per i lavoratori che accedono alla pensione anticipata con un'età inferiore ai 62 anni, la riduzione del trattamento di pensione di un importo pari all' 1 % per ciascuno dei primi due anni mancanti ai 62 anni d'età (60 e 61), destinata poi ad aumentare del 2% per ogni ulteriore anno di anticipo rispetto ai 60 anni di età.

La penalizzazione non opera sull'intero trattamento di pensione ma solo sulla eventuale quota retributiva maturata sino al 31 dicembre 2011. Quindi le prestazioni calcolate con il sistema interamente contributivo (dal 1° gennaio 1996) non vengono comunque interessate dal taglio. Successivamente, il "decreto mille proroghe" del 2012 ha disposto la sospensione della penalizzazione per i soggetti che maturino il requisito contributivo per la pensione anticipata entro il 31 dicembre 2017. Tale sospensione opera, però, a condizione che l'anzianità contributiva necessaria al pensionamento sia maturata considerando solo contribuzione derivante da "prestazione effettiva di lavoro", a cui il legislatore ha esplicitamente assimilato solo i seguenti periodi di contribuzione figurativa: il congedo di maternità, il servizio militare, la malattia e infortunio e la cassa integrazione guadagni ordinaria.

La materia è stata, poi, ulteriormente modificata nel 2013 con due provvedimenti che hanno incluso tra i periodi assimilabili alla prestazione effettiva di lavoro quindi utili a evitare la penalizzazione anche le assenze dal lavoro per la donazione di sangue e di emocomponenti, i congedi parentali di maternità e paternità, nonché i congedi e i permessi concessi ai sensi della legge n. 104/1992 in favore del lavoratore disabile grave o di un suo familiare.

Da ultimo, con la legge di Stabilità 2015, il Parlamento è di nuovo intervenuto prevedendo uno stop generale alla penalizzazione con effetto sulle pensioni anticipate con decorrenza dal 1° gennaio 2015 e limitatamente ai soggetti che maturino i requisiti contributivi entro il 31 dicembre 2017.

In altri termini, la penalizzazione per le pensioni anticipate con decorrenza da gennaio 2015 è in ogni caso esclusa, indipendentemente dalla qualità della contribuzione con cui si raggiunge il diritto.

La novità tuttavia non dovrebbe interessare i trattamenti che sono stati già liquidati sino al 31 Dicembre 2014 (anche se si attende il chiarimento definitivo da parte dell'Inps). "La formulazione della norma non ammette - ricorda la Gnecchi - alla possibilità che tali trattamenti siano depenalizzati a partire dal 1° gennaio 2015 come avevamo invece richiesto".

Se tale impostazione sarà confermata la discriminazione è evidente. Si immagini un lavoratore di 58 anni che è andato in pensione con la massima anzianità contributiva il 1° dicembre 2014. Ebbene questi subisce un taglio definitivo e perpetuo del 6%; mentre se lo stesso avesse atteso il 1° gennaio 2015 il taglio non ci sarebbe stato. "La disparità di trattamento è evidente e il rischio - sottolinea la Gnecchi - è quello di attivare nuovi contenziosi".

seguifb

Zedde

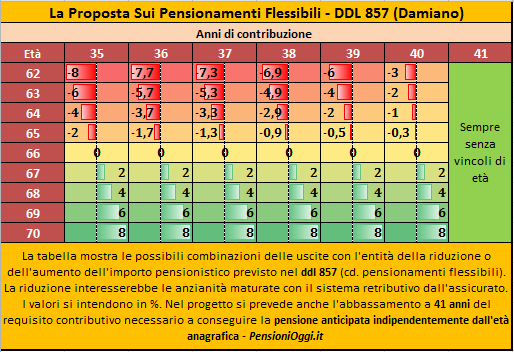

Riforma Pensioni, Riparte alla Camera l'esame del ddl flessibilità

Si mette in moto la macchina parlamentare per la revisione della Legge Fornero. Obiettivo introdurre i pensionamento flessibili e raccogliere ulteriori proposte da parte dei gruppi parlamentari.

Kamsin Le aperture della settimana da parte del Ministro del Lavoro Giuliano Poletti e del neo-presidente dell'Inps sulla Riforma Fornero rimetteranno in modo l'iter parlamentare per il ddl sui pensionamenti flessibili. Ne ha dato notizia oggi il Presidente della Commissione Lavoro della Camera, Cesare Damiano: "La commissione Lavoro riprendera’ l’esame del disegno di legge 857 sulla flessibilita’ del sistema pensionistico e calendarizzera’ una proposta relativa al pensionamento delle donne” ha indicato Damiano.

“L’obiettivo della commissione – spiega – e’ quello di intervenire nel dibattito in corso con proposte di merito e unitarie, al fine di contribuire a correggere la riforma Fornero. Sono previste audizioni informali con il ministro del Lavoro, il presidente dell’INPS e le parti sociali, anche al fine di confrontarsi con la proposta di CGIL, CISL e UIL sulle pensioni. Rendere piu’ flessibile il sistema previdenziale vuol dire togliere dalla condizione di poverta’ molti cittadini senza lavoro e in attesa per anni della pensione e favorire lo svecchiamento delle aziende, attraverso il turnover, con l’ingresso dei giovani al lavoro”.

Il disegno di legge in parola come già anticipato nei giorni scorsi da pensionioggi.it prevede la possibilità di uscita a partire da 62 anni di età e 35 anni di contributi con una decurtazione dell'8% sulle anzianità maturate con il sistema retributivo; decurtazione che decresce del 2% per ogni anno di ritardo sino ad azzerarsi a 66 anni di età secondo la tabella allegata al ddl (si veda grafica supra). Dai 66 anni è anche previsto un meccanismo di incremento dell'assegno.

La proposta non è da confondere con la quota 100, una variante anch'essa sostenuta da Damiano ma che attualmente non è stata tradotta in un disegno di legge.

seguifb

Zedde

Opzione Donna e Aspi, l'assegno decade all'apertura della finestra mobile

Raggiunti i requisiti per il pensionamento di anzianità, decadono dalla fruizione delle indennità di disoccupazione ASpI e mini-ASpI dalla data di apertura della c.d. finestra di accesso.

Kamsin L'esercizio dell'opzione donna esclude l'Aspi e la Mini-Aspi. Le lavoratrici che percepiscono l'indennità di disoccupazione e che hanno optato per la liquidazione alla pensione con il sistema di calcolo contributivo perderanno l'assegno Aspi a partire dalla prima data decorrenza utile della prestazione pensionistica. La novità è stata illustrata dall’Inps (circolare Inps 180/2014), sulla base dei chiarimenti forniti dal ministero del lavoro sulle ipotesi di accesso e di decadenza dalle nuove prestazioni introdotte dalla riforma Fornero (legge n. 92/2012).

Aspi e mini-Aspi si potranno dunque intascare fino all'apertura della prima finestra utile per la decorrenza della pensione, anche se la pensione non viene effettivamente liquidata (ad esempio per un ritardo della presentazione della domanda di pensione, volontà di chi ne ha diritto).

Per non subire un vuoto economico, pertanto, chi ha già optato ai sensi dell’art. 1, comma 9, della legge 23 agosto 2004 n. 243 per la liquidazione del calcolo contributivo dell'assegno dovrà produrre domanda di pensione entro l'apertura della finestra mobile. In caso contrario le lavoratrici vedranno la cessazione dell'erogazione dell'assegno di disoccupazione.

seguifb

Zedde

A cura di Paolo Ferri, Direttore Patronato Acli

Equitalia, riaperti i termini per le rateazioni. C'è tempo sino al 31 luglio

Secondo quanto stabilito dal decreto Milleproroghe i contribuenti interessati potranno richiedere fino a un massimo di 72 rate (6 anni) presentando la domanda entro il prossimo 31 luglio.

Kamsin Nuova opportunità per chi ha perso il beneficio della rateizzazione alla data del 31 dicembre 2014. Secondo il Milleproroghe - ricorda Equitalia - i contribuenti interessati potranno richiedere fino a un massimo di 72 rate presentando la domanda entro il 31 luglio (i moduli sono già disponibili nella sezione Modulistica-Rateazione del sito www.gruppoequitalia.it). Ci sono però alcuni limiti rispetto ad una nuova dilazione: massimo sei anni (mentre in casi di provata difficoltà si può arrivare addirittura a dieci anni) senza possibilità di proroga e con la prospettiva di poter saltare solo due scadenze e non otto, con il rischio di perdere il beneficio della dilazione.

Di fatto, si tratta di una riproposizione di una chance che era stata consentita la scorsa estate per chi era decaduto entro il 22 giugno 2013. In quell'occasione la finestra per presentare la domanda era stata piuttosto ridotta (meno di 40 giorni) e di cui avevano approfittato oltre 28mila contribuenti per un importo di circa 1,3 miliardi di euro. Rispetto all'ultima volta ci sarà una difficoltà in più per i creditori della Pa per somme superiori a 10mila euro: la dilazione non potrà riguardare le somme già segnalate a Equitalia per il mancato pagamento di una o più cartelle esattoriali. In ogni caso, la riammissione garantisce una protezione da pignoramenti, espropriazioni ma anche da ipoteche e ganasce fiscali.

Intanto nei primi due mesi dell'anno Equitalia annuncia di aver riscosso circa 1,2 miliardi, in linea con l'anno precedente. «La riapertura delle rateizzazioni rappresenta un'importante occasione per le imprese e per i cittadini più colpiti dalla crisi economica dice l'amministratore delegato di Equitalia, Benedetto Mineo. "Grazie a questo provvedimento i contribuenti possono usufruire di nuove condizioni favorevoli per regolarizzare i pagamenti e allo stesso tempo viene agevolato il recupero degli importi dovuti allo Stato e ai vari enti pubblici creditori». Oggi circa la metà delle riscossioni di Equitalia avviene tramite il pagamento dilazionato. Nei primi due mesi del 2015 sono pervenute in media circa 20 mila nuove richieste alla settimana, portando l'ammontare complessivo di rateazioni a 2 milioni 650 mila per un importo di circa 28,5 miliardi di euro (sul sito sono disponibili i dati per provincia).

Per quanto riguarda i volumi riscossi, i 7,4 miliardi di euro recuperati nel 2014 rappresentano un'inversione di tendenza rispetto a quanto registrato negli ultimi anni, con un incremento del 4% rispetto al 2013. In particolare è aumentato il recupero delle risorse per lo Stato: Erario +4%, Inps +15% e Inail +17,5%. Nei primi due mesi del 2015 Equitalia ha riscosso circa 1,2 miliardi di euro, un importo in linea con il corrispondente periodo dell'anno precedente che peraltro aveva beneficiato di quasi 300 milioni di incasso derivanti dalla definizione agevolata dei ruoli. Le attività di Equitalia si concentrano sulle fasce di inadempienza più elevate: nel 2014 più del 63% è stato recuperato da debitori di importi superiori a 50 mila euro.

seguifb

Zedde

Pensioni, Poletti conferma: la legge Fornero può essere superata

Sulla scia delle dichiarazioni di ieri del Presidente dell'Inps Tito Boeri il Ministro del Lavoro ha confermato il tagliando alla legge Fornero.

Kamsin Il Ministro del Lavoro Giuliano Poletti è intervenuto stamattina su RTL 102.5 durante “Non stop News”. Con la riforma i nostri giovani con il pezzo di carta dell’assunzione potranno andare in banca e qualcuno gli darà un mutuo, o rimaniamo in questo nulla ancora per molto tempo?

Io penso di sì, anche perché un contratto a tempo indeterminato non ha scadenza e quindi nessuno, neanche la banca, è in grado di fare valutazioni se durerà 8,10, 15 o 20 anni. Se qualcuno pensa al lavoro “eterno”, in questo caso non c’è nessuna legge in grado di risolverlo perché purtroppo sulla pelle di tanti italiani si è scoperto che negli ultimi 6 anni sono stati persi 800.000 posti di lavoro, e molti di questi avevano contratti a tempo indeterminato. Poi nei fatti si è dimostrato che se un’azienda chiude o va in crisi o non ci sono opportunità di lavoro, quell’esperienza si chiude indipendentemente dal contratto. Credo, comunque, che il contratto a tempo indeterminato a tutele crescenti sia sicuramente un passo in avanti rilevante per quel che riguarda le possibilità di questi giovani di contrarre un mutuo e avere una prospettiva futura. Anche perché le imprese che assumono queste persone a quelle condizioni, con le norme che abbiamo introdotto in questo momento, ad esempio il divieto di stipulare nuovi contratti di collaborazione a progetto, se licenziano quella persona poi ne prendono un’altra che costa di più. Quindi sinceramente perché debbano licenziare una persona che ha lavorato lì 4 o 5 anni, che sa fare il mestiere, per assumerne una che costa di più mi pare un controsenso logico e gli imprenditori i conti sanno farli.

Tanti ci han chiesto della mitica quota 96, somma tra età anagrafica ed età contributiva. Potrà essere modificata? Qualche idea? In questo momento siamo ancora molto in anticipo perché stiamo facendo tutte le valutazioni e le simulazioni del caso, perché sappiamo di avere un grande debito pubblico quindi nel momento in cui andiamo a toccare la spesa pubblica dobbiamo farlo sapendo con molta chiarezza cosa succede, quindi voglio evitare di illudere o far pensare cose che oggi non siamo in grado di dire. La prima cosa chiara è che abbiamo un problema sociale evidente, figlio della Legge Fornero, che ci porta al fatto che le persone hanno visto alzata significativamente l’età del pensionamento. Abbiamo attraversato una grossa crisi che ha portato molte persone a perdere, o poter perdere, il lavoro e abbiamo una fascia di persone che hanno perso il lavoro o lo possono perdere, con gli ammortizzatori sociali che ci sono oggi non arrivano a maturare il diritto alla pensione, ma sono molto avanti nell’età, per quelle persone dobbiamo trovare una soluzione. O trovando un ponte per collegare la pensione, o costruendo un ammortizzatore speciale specifico, altrimenti questi restano senza stipendio, senza ammortizzatori sociali e senza pensione, e noi non possiamo produrre disperazione. Poi c’è un altro tema che riguarda la flessibilità in uscita, cioè la possibilità di lasciar libero un cittadino, di valutare entro una certa fascia, la possibilità di andare in pensione prima. Naturalmente in tal caso avrà una penalità, altrimenti questo costo finisce a carico degli altri cittadini e non sarebbe una cosa buona. Io penso che per la legge di stabilità di quest’anno arriveremo a definire queste questioni e risolvere questi problemi.

Quindi si intuisce dalle sue parole che la Legge Fornero possa essere superata. Direi di sì, ne abbiamo bisogno, e rappresenta anche un elemento che può promuovere ricambio dentro le imprese. Abbiamo bisogno di far entrare giovani nei posti di lavoro, nelle aziende, negli enti e anche di dare una tutela a quelli molto vicini alla pensione. Una soluzione su questo fronte dobbiamo trovarla.

seguifb

Zedde