Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Jobs Act, estese le tutele del contratto di ricollocazione

Venerdì, 13 Febbraio 2015Non sarà più istituito presso l'Inps, ma presso il ministero del Lavoro, il Fondo per i contratti d ricollocazione, che ha una dote complessiva di 50 milioni per quest'anno e di 20 milioni per il 2016.

Kamsin Il Contratto di ricollocazione sarà esteso verso tutti i disoccupati, e non più solo ai lavoratori licenziati illegittimamente, come prevede lo schema di decreto legislativo approvato dal Consiglio dei Ministri. Sono queste le modifiche concordate dal Governo e dalla Conferenza Stato Regioni, che ieri ha espresso il parere sullo schema di Dlgs di riordino degli ammortizzatori, istitutivo della Naspi (la nuova assicurazione sociale per l'impiego), che passa all'esame della Ragioneria, per andare alle commissioni Lavoro di Camera e Senato per il parere (non vincolante per il governo). Immutato il meccanismo. Il voucher sarà dato al lavoratore a condizione che si ponga a disposizione e cooperi con l'Agenzia per il lavoro (pubblica o privata accreditata), che sarà pagata solo a risultato ottenuto, cioè a ricollocazione avvenuta.

Intanto la commissione lavoro di Montecitorio dovrà esprimersi prima della prossima settimana sul decreto attuativo del nuovo modello di inserimento a tutele crescenti. E, fra le osservazioni e le integrazioni che finiscono nel testo stilato dal presidente e relatore Maurizio Sacconi (Ap), quella più rilevante stabilisce come con riferimento ai licenziamenti collettivi, il governo sia chiamato a valutare «l'opportunità di rivedere il regime sanzionatorio» (fissato nell'articolo 10, in cui si introduce una nuova forma di tutela) mediante il reintegro del posto di lavoro per i dipendenti «in caso di violazione dei criteri previsti dai contratti collettivi».

seguifb

Zedde

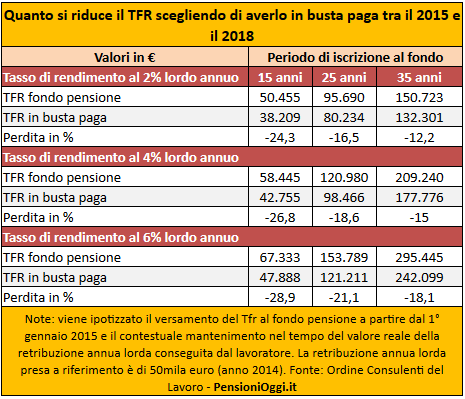

Tfr in busta paga, ecco quanto si perde chiedendo l'anticipo

Giovedì, 12 Febbraio 2015Incassare il trattamento di fine rapporto mensilmente da marzo 2015 a giugno 2018, invece di destinarlo a un fondo pensione, può ridurre notevolmente l'assegno integrativo del 10% ma la penalizzazione può sfiorare anche il 30 per cento.

Kamsin La monetizzazione del Tfr rischia di essere un bluff per i lavoratori. A guadagnarci sarà soprattutto lo stato. Perché sulle somme erogate in busta paga scatta l'applicazione della tassazione ordinaria (la stessa tassa della busta paga) invece di quella «separata», quella normalmente applicata al Ttr intascato a fine carriera. La legge di stabilità legge 190/2014 ha introdotto la possibilità di trasformare, per un periodo limitato di tempo, il trattamento di fine rapporto (Tfr) in una parte integrativa della retribuzione.

Un'opzione che può risultare utile per far fronte alle spese primarie di breve termine, al saldo delle varie imposte previste, e forse per determinare un incremento dei consumi. Tuttavia le conseguenze di questa scelta devono essere comprese in maniera chiara. Infatti la prestazione netta che il lavoratore potrebbe ricevere alla cessazione dal servizio da un fondo pensione si ridurrebbe, in alcuni casi anche in maniera drastica, qualora venisse richiesta l'erogazione del Tfr in busta paga. Senza contare che la tassazione applicata alle somme percepite in anticipo sarà piu' elevata. Il Tfr in busta paga viene, infatti, tassato come reddito da lavoro dipendente, sulla base, cioè, dell'aliquota marginale personale, l'anticipazione risulterà imponibile a un'aliquota pari al 23 per cento.

Un esempio per valutare. Un lavoratore con 20 mila euro di retribuzione annua ha diritto a una quota annua di Tfr di 1.381 euro. Se conserva la via tradizionale dell'incasso a fine carriera, incasserà un Tfr netto di 1.049 euro. Se dovesse scegliere la liquidazione in busta paga, invece, incasserà un Tfr netto di 925 euro rimettendoci dunque ben 124 euro che andranno all'erario.

E non è tutto, perché occorre anche considerare la perdita, come accennato, della rendita erogata dal fondo pensione a cui il TFR era destinato. Il mancato accredito del periodo 1° marzo 2015-giugno 2018 comporta, infatti, una temporanea mancata contribuzione nella sua storia previdenziale e, quindi, una rendita integrativa complessiva minore di quella che sarebbe stata elargita senza l'opzione monetizzazione.

Secondo i Consulenti del Lavoro se si confronta la prestazione finale con quella che il lavoratore otterrebbe qualora decidesse di ricevere dal 1° marzo 2015 al 30 giugno 2018 il relativo Tfr in busta paga, la perdita, come si evince dalla tabella, può oscillare tra il 10 ed il 30% sulla prestazione integrativa. Il principio è chiaro: qualora gli accantonamenti di Tfr non siano destinati ai fondi pensione la prestazione finale netta maturata dal lavoratore sarà inferiore.

seguifb

Zedde

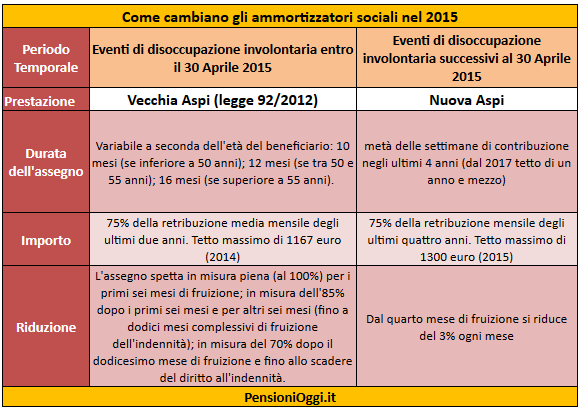

Naspi 2015, così cambia l'importo dell'indennità di disoccupazione

Mercoledì, 11 Febbraio 2015Con la Riforma degli ammortizzatori sociali cambierà dal 1° maggio 2015 l'importo dell'idennità mensile spettante in caso di perdita involontaria del posto di lavoro.

Kamsin L'importo dell'indennità Aspi è destinato a cambiare a breve. Chi perde il lavoro a partire dal 1° maggio 2015 fruirà infatti della Naspi, il nuovo sussidio di disoccupazione coniato nel Jobs Act. Gli eventi di disoccupazione intervenuti sino al 30 Aprile 2015 saranno invece coperti dall'attuale Aspi. Vediamo dunque come cambia l'assegno per chi accederà all'ammortizzatore dal prossimo maggio.

Aspi. L’indennità mensile Aspi spettante a un lavoratore è determinata nel seguente modo. Prima di tutto è calcolata la «retribuzione media mensile» del lavoratore, quale risultato della seguente operazione: retribuzione imponibile ai fini previdenziali degli ultimi due anni (retribuzione imponibile esposta in UniEmens), divisa per il totale delle settimane di contribuzione e moltiplicata per il coefficiente 4,33.

A questo punto, per gli eventi di disoccupazione del 2015, l’indennità Aspi mensile è pari: a) al 75% della «retribuzione media mensile» nei casi in cui questa risulti pari o inferiore a 1.195,37; b) al 75% della «retribuzione media mensile» più il 25% della differenza tra la «retribuzione media mensile» e il predetto limite (1.195,37euro) nei casi in cui la «retribuzione media mensile» risulti di importo superiore a 1.195,37 euro.

In ogni caso l’importo della prestazione non può superare un limite massimo fissato ogni anno per legge (articolo unico, secondo comma, lett. b, legge n. 427/1980), che per l’anno 2014 è stato pari a euro 1.166,73 (euro 1.152,90 nell’anno 2013) e nel 2015 passa a 1.167,91 euro. Come visto il calcolo della indennità è disciplinato dalla legge su base mensile; l’Inps ha aggiunto che, nei casi in cui l’indennità da erogare al lavoratore riguardi un periodo di tempo inferiore, l’indennità va divisa per 30 al fine di determinare il valore giornaliero.

L’indennità Aspi così determinata viene erogata: a) in misura piena (al 100%) per i primi sei mesi di fruizione; b) in misura dell’85% (cioè con una riduzione del 15%) dopo i primi sei mesi e per altri sei mesi (fino a dodici mesi complessivi di fruizione dell’indennità); c) in misura del 70% (cioè con una riduzione del 30%) dopo il dodicesimo mese di fruizione e fino allo scadere del diritto all’indennità.

La Naspi. Diversamente da quanto accade attualmente, l'importo della Naspi sarà rapportato alla retribuzione imponibile previdenziale (quella, cioè, su cui sono stati versati i contributi) degli ultimi quattro anni. Infatti, l'importo sarà pari a tale retribuzione divisa per il numero di settimane di contribuzione e moltiplicata per il numero 4,33, con i seguenti limiti:

1) se la retribuzione non supera i 1.195 euro mensili (dato valido per il 2015 da rivalutare annualmente), l'indennità mensile sarà pari al 75% di tale retribuzione;

2) se supera i 1.195 euro mensili, l'indennità mensile sarà pari al 75% della retribuzione più il 25% della differenza tra retribuzione e 1.195. L'indennità mensile, in ogni caso, non potrà superare 1.300 euro mensili (importo da rivalutare nel tempo). Dal quarto mese di fruizione l'indennità è ridotta del 3% al mese.

Anche la durata cambia. L'indennità spetta per metà delle settimane lavorate nei quattro anni antecedenti la disoccupazione. Con un tetto di un anno e mezzo dal 2017. In pratica l'ammortizzatore può durare sino ad un massimo di 24 mesi sino al 2016.

Seguifb

Zedde

Bonus Bebè, via libera del Governo al beneficio per i nati dal 1° gennaio

Mercoledì, 11 Febbraio 2015E' stato firmato ieri il decreto di attuazione che consente di rendere operativa l'agevolazione. Ora si dovrà attendere che l'Inps recepisca il provvedimento e ne dia comunicazione con una circolare o un messaggio nei prossimi giorni.

Kamsin Disco verde al bonus bebé, il beneficio a sostegno dei nuovi nati tra il 1° gennaio 2015 e il 31 Dicembre 2017, introdotto dalla legge di stabilità 2015. Il Consiglio dei ministri di ieri ha adottato il decreto di attuazione che consente di rendere operativa l'agevolazione; il decreto del Presidente del consiglio dei ministri era atteso entro la fine di gennaio, scadenza fissata dalla stessa legge di stabilità (la 190/2014).

Quanto vale il bonus. Per favorire le nascite, con il comma 125 della legge 190 ha introdotto un bonus di 960 euro all'anno, da erogarsi su base mensile, per ogni nuovo nato o adottato tra il 1° gennaio 2015 e il 31 dicembre 2017. L'incentivo viene riconosciuto alle famiglie che hanno un indicatore della situazione economica equivalente (Isee) non superiore a 25mila euro, valore ottenuto utilizzando il nuovo indicatore entrato in vigore proprio all'inizio di gennaio. Non solo. Se l'Isee non supera i 7.000 euro, l'importo del bonus passa a 1.920 euro l'anno. E qui si presenta un'ulteriore difficoltà, perché proprio dal primo gennaio è entrata in vigore la nuova versione dello strumento per selezionare all'accesso alla prestazioni sociali, rivisto per contrastare gli abusi da parte degli evasori. Il debutto non è stato facile, un po' per la necessità di stipulare nuove convenzioni con i Caf (centri di assistenza fiscale) un po' per la maggiore complessità del nuovo modello, che tra l'altro attribuisce maggiore peso alla componente patrimoniale ed in particolare alle abitazioni. Chi vuole compilare l'Isee deve indicare anche le giacenze medie sul conto corrente, un dato che a quanto pare le banche non sono ancora attrezzate a fornire per questa specifica finalità.

In ogni caso il beneficio viene riconosciuto fino al terzo anno di età del figlio o al terzo anno di entrata in famiglia per quelli adottati. L'erogazione del bonus, però, non è automatica, ma avviene su richiesta all'Inps da parte degli interessati. Le modalità operative necessarie per implementare questa procedura sono contenute nel Dpcm che è stato firmato ieri.

A proposito di sostegno alla famiglia, va ricordato che il nuovo strumento si aggiunge ad altri che già esistono ma funzionano attraverso canali diversi: attualmente ci sono l'assegno al nucleo familiare per i lavoratori dipendenti (Anf), quello simile erogato da i Comuni, l'assegno di maternità per le lavoratrici non occupate, le detrazioni Irpef per i figli a carico e il bonus bebè una tantum riconosciuto da qualche Regione.

seguifb

Zedde

Delega Pa, iniziano le votazioni in Senato. Ecco le Novità

Lunedì, 09 Febbraio 2015Tra gli emendamenti, non concordati però con l'esecutivo, che saranno discussi in Commissione c'è la staffetta generazionale e la possibilità di concedere un'uscita anticipata a 58 anni per i macchinisti delle ferrovie dello Stato (proposta del M5S).

Kamsin La riforma della Pubblica Amministrazione da mercoledì 11 febbraio riprenderà il suo cammino. Il disegno di legge delega è all'esame della Commissione Affari Costituzionali al Senato ormai da quest'estate e ora l'obiettivo è cominciare con il voto. Il provvedimento tocca punti caldi, soprattutto dopo gli ultimi emendamenti nelle proposte di modifica firmate dal relatore, Giorgio Pagliari (Pd), in accordo con l'esecutivo.

In primo luogo ci sono i licenziamenti. Si facilita l'azione disciplinare, che come sanzione più grave prevede proprio il licenziamento. Ma alle spalle di questo diventa cruciale il sistema di valutazione, sia per punire sia per premiare. Un altro punto sarà la riorganizzazione dell'accertamento medico legale, in altre parole come accertare malattia e altri problemi legati alle assenze. Tutto dovrebbe essere attribuito all'Inps, che già è titolare assoluto nel campo privato.

Ci sono poi novità sui dirigenti che non prenderanno più "scatti" automatici di carriera,ma solo per merito. La questione è piuttosto complicata e fa distinzione tra la proposta di "rafforzamento del principio di separazione tra indirizzo politico-amministrativo e gestione" con «l'esclusiva imputabilità" ai dirigenti delle «responsabilità amministrativo-contabile per l'attività gestionale». Che tradotto significherebbe che al dirigente pubblico non si può imputare una "mala gestione" se gli è stata imposta da un dirigente politico, ma va nei guai se ha male amministrato la gestione ordinaria.

Da segnalare anche l'intervento sulle partecipate: si chiede "efficienza, efficacia ed economicità", con una "ridefinizione" dei "limiti" per «la costituzione e il mantenimento di partecipazioni" pubbliche. E poi, le camere di Commercio: niente più annullamento del diritto camerale (ci si ferma a una riduzione del 50%) ma le camere dovranno dimezzarsi sul territorio nazionale. E poi, si ritorna sull'antico contesto della cittadinanza digitale. Si intitola così l'articolo uno del ddl, come modificato da Pagliari. Tra i principi volti a informatizzare la Pa ce ne è uno che sembra radicale, stabilendo che tutti i presidi dello Stato, incluse le scuole, non saranno più sconnesse, prive di un collegamento al web.

Resta fermo l'altro punto cardine del provvedimento, la promozione del part-time. Le amministrazioni, recita l'articolo 11 del provvedimento, dovranno adottare misure organizzative per il rafforzamento dei meccanismi di flessibilità dell'orario di lavoro, per l'adozione del lavoro ripartito, orizzontale o verticale, tra dipendenti, per l'utilizzazione delle possibilità che la tecnologia offre in materia di lavoro da remoto, fissando obiettivi annuali per l'attuazione del telelavoro, anche nella forma del telelavoro misto, nonché per la sperimentazione di forme di co-working e smart-working. Resta, però, tutto da decifrare gli effetti sull'assegno previdenziale di questi periodi di lavoro flessibile: il rischio è che tali periodi - coperti da minori contributi - abbiano un'influenza negativa sull'importo del trattamento pensionistico che sarà conseguito.

Tra gli emendamenti, non concordati con l'esecutivo, che saranno discussi in Commissione ricordiamo che c'è quello sulla staffetta generazionale e la possibilità di concedere un'uscita anticipata a 58 anni per i macchinisti delle ferrovie dello Stato (proposta del M5S).

seguifb

Zedde