Dopo l'accordo delle forze di maggioranza il taglio dell'Irpef contenuto nella legge n. 234/2021 (legge di bilancio per il 2022) è stato effettuato attraverso una rimodulazione degli scaglioni dell'imposta che da cinque scendono a quattro a cui corrispondono, rispettivamente, le aliquote del 23%, fino a 15 mila euro; 25% oltre tale limite a fino a 28 mila euro; 35%, oltre tale limite e fino a 20 mila euro; 43% sulla parte di reddito oltre 50 mila euro.

Alle nuove fasce si abbina anche la modifica delle modalità di calcolo delle detrazioni per i redditi e la modifica della disciplina del trattamento integrativo di 1200 euro (cd. bonus 100 euro) spettante per i redditi di lavoro dipendente ed assimilato, che spetterà come prima fino a 15 mila euro di reddito ed a determinate condizioni per chi consegue un reddito superiore a tale limite ma comunque non eccedente a 28 mila euro. Viene altresì superato il meccanismo di ulteriore detrazione previsto nell'ambito del bonus 100 euro per i redditi fino a 40 mila euro.

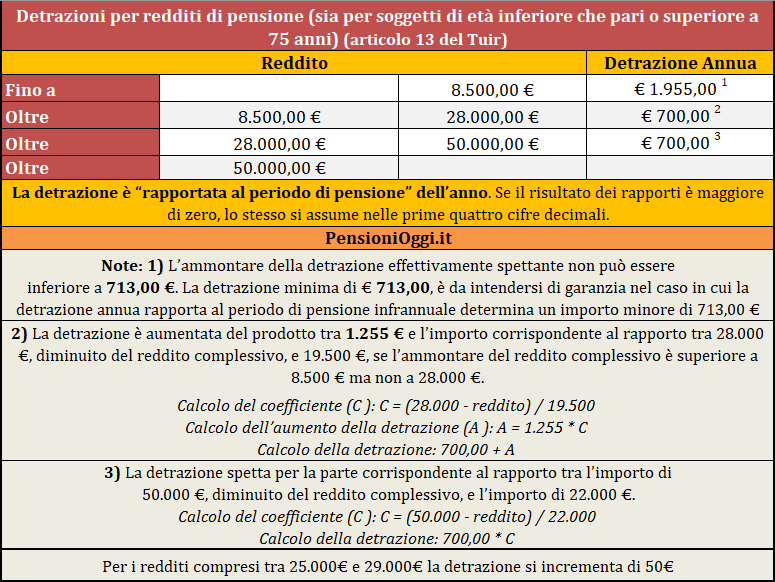

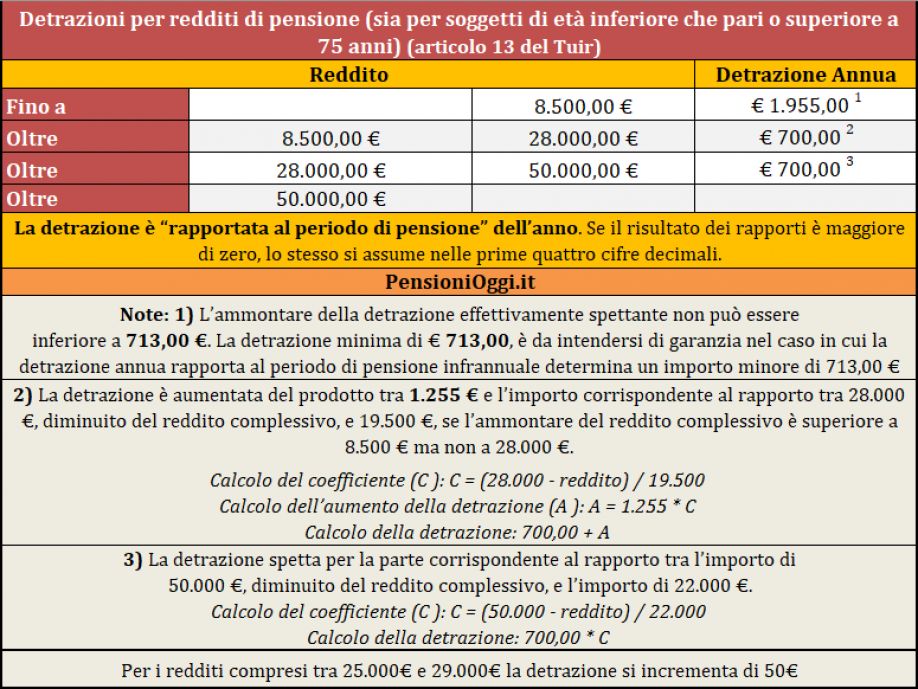

Le nuove detrazioni

Per quanto riguarda i redditi da pensione le nuove detrazioni sono calibrate nel seguente modo:

- 1.955 euro se il reddito complessivo non supera gli 8.500 euro. In ogni caso, l'ammontare della detrazione effettivamente spettante non può essere inferiore a 713 euro. Tale misura minima compete a prescindere dal risultato del calcolo di ragguaglio al periodo di spettanza nell'anno;

- 700 euro, aumentata del prodotto fra 1.255 euro e l'importo corrispondente al rapporto fra 28.000 euro, diminuito del reddito complessivo, e 19.500 euro, se l'ammontare del reddito complessivo è superiore a 8.500 euro ma non a 28.000 euro;

- 700 euro, se il reddito complessivo è superiore a 28.000 euro ma non a 50.000 euro, da moltiplicare per il rapporto tra l'importo di 50.000 euro, diminuito del reddito complessivo, e l'importo di 22.000 euro.

Inoltre per i redditi da pensione superiori a 25mila euro e sino a 29mila euro la detrazione viene incrementata di 50€.

La detrazione irpef su redditi da pensione, come noto, non è cumulabile con le detrazioni spettanti per i redditi da lavoro dipendente e per alcune categorie di redditi assimilati al lavoro dipendente. In tale circostanza, la detrazione per lavoro dipendente attribuita su una delle pensioni sostituisce, sull’ammontare pensionistico complessivo del soggetto, la detrazione per pensione. Con conseguenze leggermente diverse sull'importo pensionistico. La detrazione inoltre deve essere comunque rapportato al periodo di effettiva corresponsione della pensione che potrebbe risultare inferiore all'anno intero.

Gli Effetti

Anche se i redditi da pensione continuano ad essere trattati fiscalmente in modo diverso rispetto ai redditi da lavoro dipendente, complessivamente quasi tutti i pensionati avranno una riduzione del carico fiscale con vantaggi soprattutto per i redditi superiori a 35-40mila euro. Le nuove detrazioni, inoltre, determinano l'innalzamento della no tax area a 8.500€. Fuori dai benefici gli incapienti a cui continua ad essere negato il bonus di 100 euro mensili (il cd. trattamento integrativo del dl n. 3/2020) previsto, invece, per i titolari di redditi da lavoro dipendente ed assimilato.