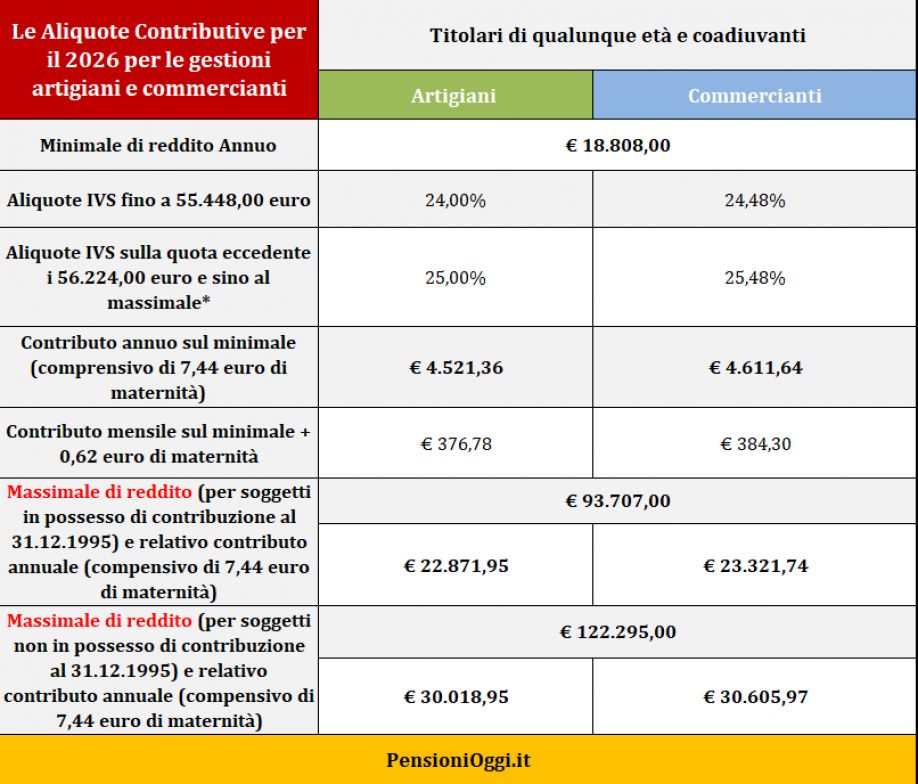

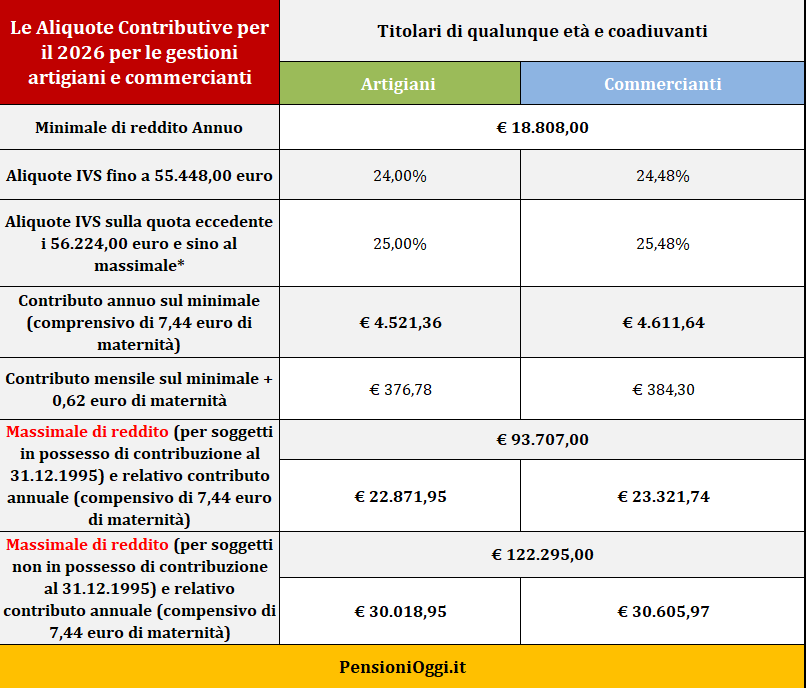

Pensione più cara nel 2026 per artigiani e commercianti. La contribuzione minima da versare sale, infatti, a 4.521,36€ annui per gli artigiani e a 4.611,64€ annui per i commercianti se il reddito annuo non supera i 18.808€ (il nuovo minimale). Lo rende noto l’Inps nella Circolare n. 14/2026 con la quale, come di consueto, provvede ad adeguare i minimali e i massimali di reddito all'inflazione e a confermare le date di pagamento. L’aumento deriva dall’inflazione che ha registrato una crescita dell’1,4% rispetto all’anno precedente.

Le aliquote per il 2026

Nel 2026 l'aliquota contributiva è pari al 24% per gli artigiani e del 24,48% per i commercianti. Anche quest'anno continua a trovare applicazione - previa domanda dell'interessato - la riduzione del 50% dei contributi nei confronti degli autonomi con più di sessantacinque anni di età, già titolari di pensione a carico dell'istituto.

Resta ferma, inoltre, anche l’agevolazione facoltativa del 50% prevista dall’articolo 1, co. 186 della legge di bilancio 2025 a favore dei nuovi iscritti alle gestioni tra il 1° gennaio ed il 31 dicembre 2025. L'agevolazione dura, infatti, tre anni e, pertanto, chi ha fatto domanda può avere dimezzata la contribuzione versata (con effetti, però, sulla pensione).

Come di consueto la base imponibile sulla quale devono essere calcolati i contributi è costituita dalla totalità dei redditi di impresa dichiarati ai fini fiscali prodotti nello stesso anno cui la contribuzione si riferisce, nel rispetto di un minimale e di un massimale. Come base imponibile provvisoria, ai fini del pagamento della contribuzione alle varie scadenze, occorrerà quindi fare riferimento al reddito d'impresa da denunciare al Fisco per l'anno 2025 (modello Unico 2026). I versamenti che saranno effettuati a partire dal mese di maggio, costituiscono quindi un acconto, il cui conguaglio (sulla base del reddito definitivo 2025) andrà operato nella primavera del 2027.

Minimali e Massimali

Quest'anno il minimale di reddito ai fini del calcolo della contribuzione dovuta all'Inps per gli iscritti a tali gestioni è di 18.808 euro. Pertanto, il contributo minimo, comprensivo della quota del contributo di maternità (7,44 euro), è pari a 4.521,36€ per i titolari artigiani e collaboratori (in aumento rispetto ai 4.460,64 euro dello scorso anno) e a 4.611,64€ per i titolari commercianti e per i collaboratori (in aumento rispetto ai 4.549,70 euro dello scorso anno).

Le aliquote salgono al 25% e al 25,48% rispettivamente per gli artigiani e commercianti sull'eventuale quota eccedente i 56.224,00 euro, la prima fascia di retribuzione pensionabile, fino al massimale di 93.707,00 euro per i lavoratori in possesso di contribuzione al 31.12.1995 o sino al massimale di 122.295 euro per i lavoratori non in possesso di contribuzione alla predetta data. In tabella le aliquote di contribuzione.

Regime Agevolato

L'Inps conferma anche nel 2026 lo sconto contributivo per i lavoratori autonomi che hanno aderito al cd. regime forfettario di cui alla legge 190/2014 (articolo 1, commi 76-84) che consente loro, su base volontaria, di pagare un contributo ridotto del 35% rispetto alla contribuzione ordinaria INPS dovuta ai fini previdenziali. Nello specifico il regime si applicherà nel 2026 ai soggetti già beneficiari del regime agevolato nel 2025 che, ove permangano i requisiti di agevolazione fiscale, non abbiano prodotto espressa rinuncia allo stesso.

I soggetti che hanno invece intrapreso nel 2025 una nuova attività d’impresa per la quale intendono beneficiare nel 2026 del regime agevolato devono comunicare la propria adesione entro il termine perentorio del 28 febbraio 2026. I soggetti, infine, che intraprendono una nuova attività nel 2026, per la quale intendono aderire al regime agevolato, devono comunicare tale volontà con la massima tempestività rispetto alla ricezione del provvedimento d’iscrizione, in modo da consentire all’Istituto la corretta e tempestiva predisposizione della tariffazione annuale (cfr: Circolare Inps 35/2016).

Entro la data del 28 febbraio 2026, inoltre, è possibile rinunciare alla fruizione del regime contributivo agevolato con effetti a decorrere dal 1° gennaio 2026. Se la domanda perviene successivamente al 28 febbraio gli effetti, spiega l’Inps, avranno decorrenza dal 1° gennaio 2027. La rinuncia, si badi, determina l’impossibilità di ogni ulteriore possibilità di accesso al beneficio.

Termini di pagamento

Quanto ai termini di pagamento dei contributi le date sono le seguenti: 18 maggio 2026, 20 agosto 2026, 16 novembre 2026 e 16 febbraio 2027, per il versamento delle quattro rate dei contributi dovuti sul minimale di reddito. Mentre i contributi dovuti sulla quota di reddito eccedente il minimale (la quota cioè a conguaglio), a titolo di saldo 2025, primo acconto 2026 e secondo acconto 2026 vanno pagati entro i termini previsti per il pagamento delle imposte sui redditi delle persone fisiche. I contributi si pagano con il modello F24.

Documenti: Circolare Inps 14/2026