Una delle problematiche che spesso impegna i lavoratori riguarda l'assolvimento dell'obbligo contributivo presso la gestione separata dell'Inps dell'amministratore o del componente del consiglio di amministrazione che svolge contemporaneamente attività professionale o di impresa. E che pertanto possa già aver adempiuto all'obbligo assicurativo presso un'altra gestione previdenziale IVS (gestioni speciali dei commercianti, degli artigiani e dei coltivatori diretti oppure presso una cassa professionale).

Si tratta di situazioni spesso ambigue e caratterizzate da molti torni di grigio in cui è complicato procedere a distinzioni nette ma che oggi, a seguito di numerose pronunce giurisprudenziali e interventi normativi, risulta più chiara che in passato.

In origine, l'articolo 1, co. 208 della legge 662/1996 regolava il caso di soggetti che svolgevano contemporaneamente, anche in un'unica impresa, varie attività autonome assoggettabili a diverse forme di assicurazione obbligatoria per l'invalidità, la vecchiaia ed i superstiti. In questo caso la disposizione da ultimo richiamata prescriveva l'obbligo di iscrizione nell'assicurazione prevista per attività alla quale gli stessi le dedicavano personalmente la loro opera professionale in misura prevalente. Ciò aveva portato diversi tribunali a ritenere che l'obbligo di assicurazione per l'amministratore che svolgeva entrambi i ruoli (professionista, o socio lavoratore in un'attività di impresa) fosse unitario e, pertanto, non si dovesse procedere alla contestuale iscrizione presso la gestione separata dell'Inps per l'attività di amministratore della società (il cd. divieto della doppia contribuzione).

L'interpretazione autentica della legge 122 del 2010

Il legislatore, tuttavia, è intervenuto sulla questione con una norma di interpretazione autentica (dunque avente portata retroattiva) contenuta nell'articolo 12, co. 11 della legge 122/2010 che ne ha in gran parte svuotato il contenuto precettivo iniziale. Tale intervento ha limitato la previsione del divieto di doppia contribuzione esclusivamente alle ipotesi del doppio lavoro svolto nell'ambito dell'attività impresa, precisando che le attività autonome, per le quali opera il principio di assoggettamento all'assicurazione prevista per l'attività prevalente, sono quelle esercitate in forma di impresa dai commercianti, dagli artigiani e dai coltivatori diretti, i quali vengono iscritti in una delle corrispondenti gestioni dell'inps. In forza di tale ultima disposizione sono stati espressamente esclusi dall'applicazione dell'articolo 1 co. 208 della legge 662/1996 i rapporti di lavoro per i quali è obbligatoriamente prevista l'iscrizione presso la gestione separata dell'Inps.

La situazione del socio amministratore

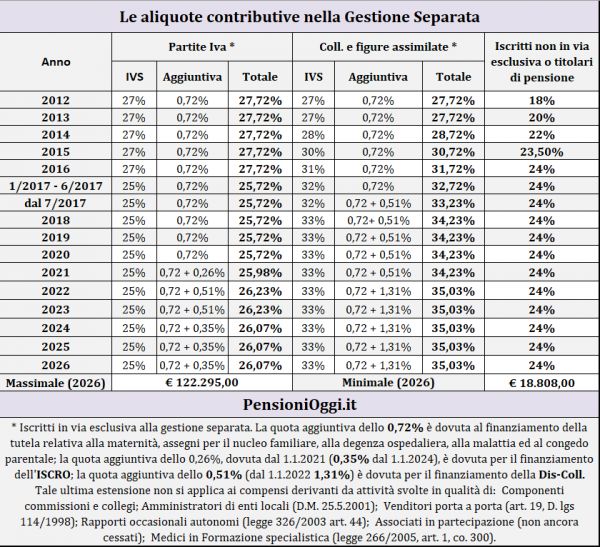

Ciò determina pertanto che l'assolvimento dell'onere contributivo presso le gestioni speciali dei lavoratori autonomi o presso una cassa professionale non esime l'amministratore dall'obbligo di assicurazione presso la gestione separata dell'Inps. L'unico vantaggio per costui risulta nella circostanza che i compensi percepiti saranno assoggettati ad aliquota contributiva ridotta (attualmente il 24% contro il 33%) essendo costui già tenuto al versamento di una contribuzione obbligatoria presso un'altra gestione previdenziale.

In sostanza il socio-amministratore è tenuto potenzialmente al versamento di una doppia contribuzione previdenziale: la prima verso le gestioni speciali dei lavoratori autonomi (commercianti, artigiani e coltivatori diretti) laddove, ovviamente, siano soddisfatti i requisiti previsti dalla legge per la relativa iscrizione - abitualità e prevalenza nello svolgimento dell'attività di impresa rispetto ad altre forme di lavoro (al di fuori, come pocanzi detto, di quelle assoggettate a contribuzione presso la gestione separata); la seconda verso la gestione separata dell'Inps laddove questi rivesta anche la carica di amministratore e percepisca il relativo compenso.

La situazione del professionista-amministratore

Se l'attività di amministratore è svolta da professionisti iscritti ad un albo (es. architetto che svolge contestualmente la professione di amministratore) la situazione è inversa ed occorrerà individuare nel concreto se l'amministratore societario svolge l'attività impiegando le competenze professionali, circostanza questa che lo obbligherebbe a versare esclusivamente presso la cassa di appartenenza (cfr: Circolare Inps 72/2015). Tale è l'esempio di un architetto/amministratore di società che svolge attività di natura tecnica e/o tecnologica connessa con la specifica cultura che gli deriva dalla formazione tipica propria della sua professione (ad es. società operanti nel settore dei trasporti, nel settore dell’energia, dell’edilizia, ecc.).

Nel caso inverso, cioè se l'attività di amministratore è svolta presso società che non richiedono l'impiego delle proprie competenze professionali occorrerà prendere visione dello statuto della cassa professionale per determinare la gestione competente. Inarcassa, ad esempio, non consente l'iscrizione di soggetti che risultino assicurati presso altre gestioni previdenziali obbligatorie e, pertanto, in questo caso l'intero reddito percepito dovrà essere versato presso la gestione separata dell'Inps. Se, invece, la cassa professionale dà facoltà al professionista di iscriversi o meno in presenza di altre attività i compensi derivanti dall'attività di amministratore saranno soggetti ai contributi alla cassa se si sceglie di iscriversi; se si sceglie di non iscriversi i compensi non saranno soggetti a contributi.