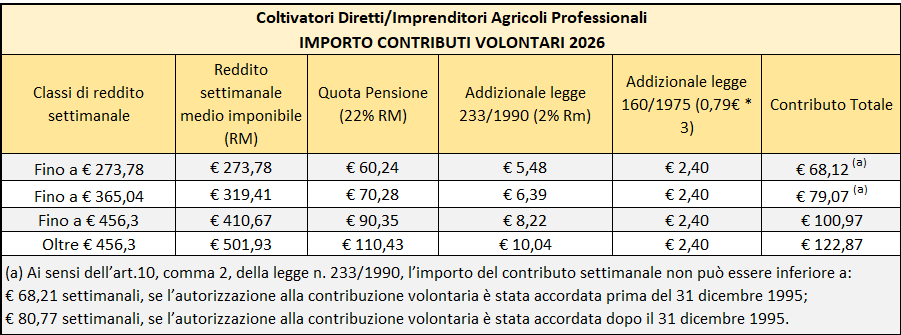

Cresce il costo del versamento dei contributi volontari per i lavoratori agricoli autonomi. L'Inps ha fissato con la circolare n. 69/2026 le classi di reddito su cui, ai sensi dell’art. 10 della Legge 2 agosto 1990 n. 233 i coltivatori diretti, coloni, mezzadri e imprenditori agricoli professionali pagano i contributi volontari a partire dal 1° gennaio 2026. L’importo del contributo per questi lavoratori, come noto, è settimanale e viene determinato sulla base della media dei redditi degli ultimi tre anni di lavoro, corrispondenti ad una delle quattro classi di reddito stabilite dall'articolo 10 della legge 233/1990 (si veda la tavola sottostante): fino a 273,78 euro, da 273,78 a 365,04 euro da 365,04 a 456,30 e oltre i 456,30 euro.

Per ogni classe è stato individuato un importo medio sul quale viene applicata l'aliquota IVS del 22% più l'addizionale del 2% prevista dalla legge 233/1990 e l'ulteriore addizionale prevista dalla legge 160/1975. In definitiva l'importo della contribuzione volontaria quest’anno oscilla da un minimo di 68,12 euro a settimana ad un massimo di 122,87 euro. C'è da dire, tuttavia, che l'importo da versare non può essere inferiore a 68,21 euro settimanali, se l’autorizzazione alla contribuzione volontaria è stata accordata prima del 31 dicembre 1995 o a 80,77 euro settimanali, se l’autorizzazione alla contribuzione volontaria è stata accordata dopo il 31 dicembre 1995.

Dipendenti

Aumenta pure la contribuzione volontaria dovuta dagli agricoli dipendenti che la cui aliquota contributiva, quest’anno, sale al 30,50%. La retribuzione minima settimanale su cui calcolare i contributi è quella determinata per la generalità dei dipendenti: 244,74 euro (40% di 611,85€ minimo di pensione del 2026).

Contributi volontari ad integrazione

Per quanto riguarda, invece, i contributi integrativi volontari, previsti dall'articolo 4 del DPR 1432/1971, cioè i contributi volontari che possono essere versati dai lavoratori agricoli sino a concorrenza di 270 giornate, l’importo del contributo integrativo volontario, per i lavoratori agricoli a temo determinato o indeterminato è pari a quello del contributo obbligatorio vigente nell’anno cui si riferiscono i versamenti volontari ad integrazione. L'Inps spiega, pertanto, che i contributi integrativi vanno commisurati all’imponibile contributivo determinato in base alle retribuzioni percepite, sul quale va applicata l’aliquota IVS vigente nel settore che, per l’anno 2026, risulta essere pari al 30,50% (30,39% quota pensione e 0,11% di quota base). Mentre non trova più applicazione l’art. 28 del DPR 27 aprile 1968, n. 488, in forza del quale i contributi erano dovuti in rapporto alle retribuzioni medie convenzionali, nei casi in cui le stesse non fossero superate dal salario contrattuale.

Per la determinazione del contributivo integrativo volontario dei piccoli coloni e dei compartecipanti familiari, invece, trova tutt'ora applicazione il criterio delle retribuzioni medie giornaliere, determinate dal Ministero competente con Decreto Direttoriale del 28 maggio 2026 che vengono determinate sulla base dei salari medi convenzionali determinati, anno per anno e per ciascuna provincia. Le aliquote contributive che devono essere applicate sono quelle per gli operai a tempo determinato, sopra specificate, per l’anno 2026 (cioè contributo IVS del 30,39% + 0,11% di quota base). Nella predetta circolare l'Istituto riporta, pertanto, la tabella da utilizzare per i contributi volontari ad integrazione, relativa ai piccoli coloni e compartecipanti familiari.

Documenti: Circolare Inps 69/2026