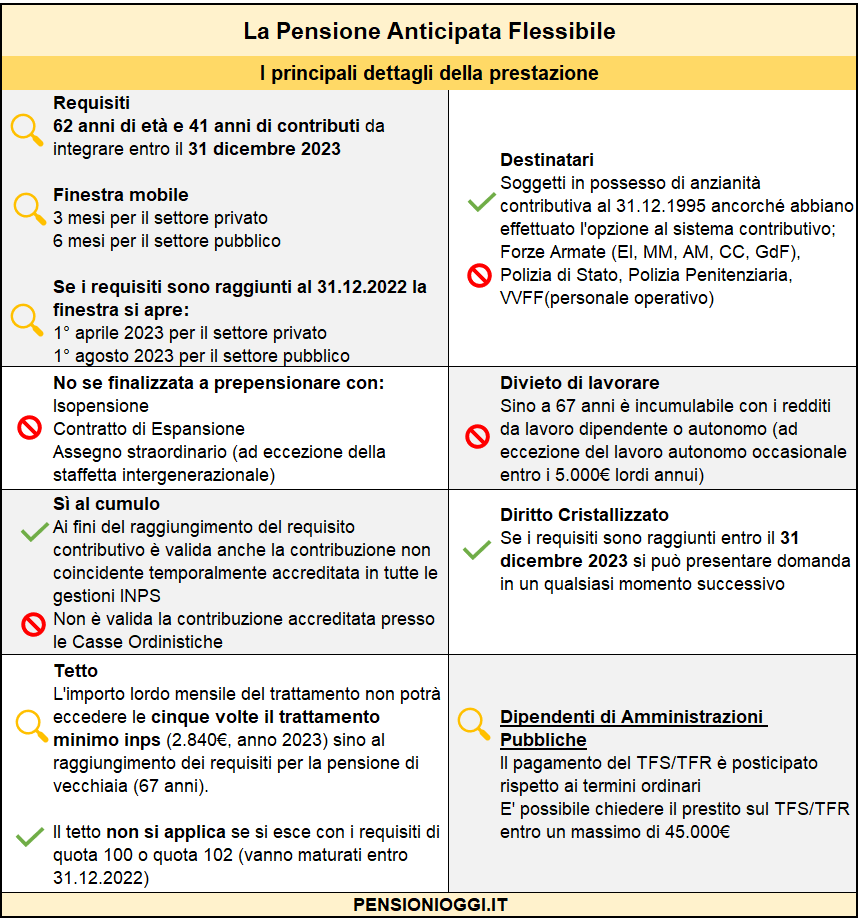

Si chiamerà «pensione anticipata flessibile» e consentirà per il solo 2023 di andare in pensione con 41 anni di contributi unitamente a 62 anni di età anagrafica a tutti i lavoratori assicurati presso l’Inps. E’ la principale novità in materia pensionistica confermata nella bozza della legge di bilancio per il 2023 approvata dal Consiglio dei Ministri questa settimana. Il nuovo trattamento è una sorta di evoluzione della «quota 100» perché ne mutua tutte le peculiarità anche se con una differenza. Ci sarà un tetto all’importo lordo conseguibile: 2.820€ mensili, cioè circa 2.100€ netti.

Vediamo le caratteristiche fermo restando che il testo definitivo è ancora suscettibile di limature.

Destinatari

La «pensione anticipata flessibile» si rivolge a tutti i lavoratori dipendenti, anche del pubblico impiego, autonomi e parasubordinati in possesso di 62 anni e 41 anni di contributi al 31 dicembre 2022 o che li matureranno tra il 1° gennaio 2023 ed il 31 dicembre 2023 (trattasi, infatti, di misura «sperimentale» destinata a durare solo nel 2023).

Potrà essere utilizzata anche dai lavoratori, in possesso di anzianità al 31 dicembre 1995, che esercitano l’opzione al sistema contributivo (ad esempio nel caso di riscatto con il criterio agevolato della laurea per agguantare il requisito contributivo di 41 anni).

Ai fini del raggiungimento dei 41 anni di contributi si possono cumulare gratuitamente anche i periodi temporalmente non coincidenti accreditati in tutte le gestioni Inps con la sola esclusione dei contributi versati presso le casse professionali (chi li volesse valorizzare a tal fine dovrà, pertanto, effettuare una ricongiunzione onerosa in entrata verso le gestioni Inps).

Sistema di calcolo

Pur non essendoci alcuna penalità sul calcolo della pensione (retributivo sulle anzianità acquisite sino al 31 dicembre 1995 e contributivo sulle anzianità successive) c’è una sorpresa rispetto a «quota 100»»: la rendita non potrà eccedere la soglia di cinque volte il trattamento minimo Inps, cioè 2.818€ lordi al mese (considerando che nel 2023 il trattamento minimo sarà pari a 563,73€) sino al raggiungimento dei requisiti «ordinari» previsti dalla cd. «legge fornero» per la pensione di vecchiaia. Vale dire sino all'etò di 67 anni. Il tetto, che prescinde dal sistema di calcolo dell’assegno, è destinato a scoraggiare l’accesso a chi sulla base dei contributi versati avrebbe diritto ad una rendita superiore.

Finestra mobile

Come per la quota 100» la pensione anticipata flessibile prevede un meccanismo di differimento nell’erogazione del primo rateo pensionistico (cd. «finestra mobile») di tre mesi dalla maturazione dei requisiti per la generalità dei lavoratori del settore privato (dipendenti e autonomi) e di sei mesi per il pubblico impiego. Se i requisiti sono maturati entro il 31 dicembre 2022 la finestra per i primi si aprirà il 1° aprile 2023, per il pubblico impiego il 1° agosto 2023.

Per il comparto scuola la finestra di chi ha i requisiti al 31.12.2022 o al 31.12.2023 si aprirà il 1° settembre 2023. A tal fine si prevede la riapertura dei termini per la presentazione della domanda di cessazione dal servizio al 28 febbraio 2023.

Per il pubblico impiego il nuovo canale non incide sui limiti ordinamentali costringendo le Pa alla collocazione forzata in pensione della forza lavoro in possesso di 62 anni e 41 anni di contributi.

Divieto di cumulo

E’ confermato anche per la «pensione anticipata flessibile» il divieto di cumulo della rendita previdenziale con redditi da lavoro dipendente o autonomo sino al raggiungimento dell’età di 67 anni con la sola esclusione del lavoro autonomo occasionale nei limiti di 5.000€ lordi l’anno.

Diritto Cristallizzato

Chi ha i requisiti di 62 anni e 41 di contributi entro il 31 dicembre 2023 potrà esercitare il diritto ad andare in pensione anche successivamente alla predetta data. Come per la «quota 100», infatti, il diritto si cristallizza e, pertanto, potrà essere utilizzato anche nel 2024 o nel 2025. Nessuna fretta.

Quanto sopra è utile anche per precisare un altro aspetto. Nel 2023 resta confermato il diritto all’andata in pensione di chi ha i requisiti per la «quota 100» (62 anni e 38 di contributi) entro il 31 dicembre 2021 o quota 102 (64 anni e 38 di contributi) entro il 31 dicembre 2022. Anche queste prestazioni, infatti, hanno beneficiato dell’effetto cristallizzazione. Chi rientra in queste ipotesi, è bene ricordarlo, non incapperà nel tetto all’importo del trattamento previsto per la «pensione anticipata flessibile» a prescindere dall’eventuale maturazione dei relativi requisiti anagrafici e contributivi.

Niente anticipi

I cd. scivoli di accompagnamento alla pensione (isopensione, assegno straordinario di solidarietà, indennità mensile all’interno del contratto di espansione) non potranno essere finalizzati all’acquisizione della pensione con 62 anni e 41 anni di contributi. Una sola eccezione è stabilita per gli assegni straordinari di solidarietà in presenza di accordi collettivi di livello aziendale o territoriale, sottoscritti con le organizzazioni sindacali comparativamente più rappresentative a livello nazionale, nei quali deve essere stabilito, ai fini del ricambio generazionale, il numero di lavoratori da assumere in sostituzione di coloro che accedono alla prestazione.

Aziende in crisi

Viene anche abolito il fondo di 150 milioni di euro annui, stabilito dalla precedente legge di bilancio, destinato «a favorire l’uscita anticipata dal lavoro, su base convenzionale, dei lavoratori dipendenti di piccole e medie impresi in crisi, con età anagrafica di 62 anni». Per l’attuazione della misura si attendeva un decreto interministeriale Lavoro-Sviluppo-Economia che evidentemente non sarà più adottato.

Buonuscita

Per i dipendenti pubblici che usufruiranno della prestazione è confermato lo slittamento dei termini di pagamento del TFS/TFR. Che decorreranno dal raggiungimento del primo dei seguenti requisiti: 24 mesi (+ 90 giorni) dai requisiti contributivi teorici per il diritto a pensione anticipata (42 anni e 10 mesi o 41 anni e 10 mesi); 12 mesi (+ 90 giorni) dal teorico raggiungimento dell'età per il pensionamento di vecchiaia (attualmente 67 anni). Resta ferma la facoltà di chiedere l’anticipo del TFS/TFR maturato sino a 45mila euro dal sistema bancario.