L'Isopensione

Le aziende e i lavoratori (a fine carriera) che vogliono chiudere il rapporto di lavoro possono contare dal 2013, tra l'altro, su uno strumento finalizzato a condurre alla quiescenza alcune categorie di dipendenti vicini al pensionamento. Si tratta del cosiddetto esodo dei lavoratori anziani (o Isopensione), introdotto dalla riforma Fornero, che può essere utilizzato solo da aziende che occupano mediamente più di 15 dipendenti in esito ad un accordo raggiunto tra azienda, Inps e sindacati dei lavoratori.

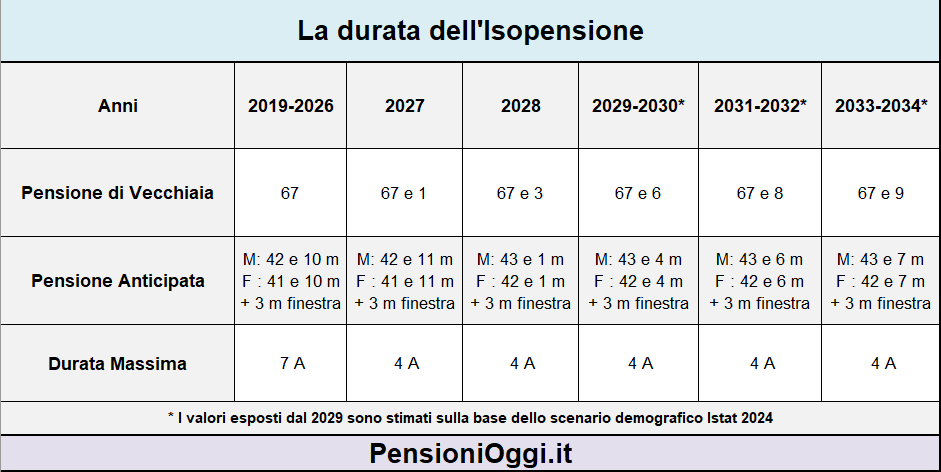

Il meccanismo consente un anticipo dell'età pensionabile sino ad un massimo di 4 anni rispetto alla normativa Fornero a patto che l'azienda esodante corrisponda, con oneri interamente a suo carico, un assegno ai lavoratori di importo equivalente alla pensione (l'assegno prende il nome di isopensione) per l'intero periodo di esodo, sino al perfezionamento dei requisiti per il pensionamento. Il periodo di quattro anni è stato esteso temporaneamente, per il periodo temporale dal 1° gennaio 2018 al 31 dicembre 2026, a sette anni ai sensi dell'articolo 1, co. 160 della legge 205/2017 (legge finanziaria 2018). L'azienda dovrà versare, oltre all'assegno, anche la relativa copertura contributiva (cioè la contribuzione correlata), utile a garantire ai lavoratori la copertura pensionistica fino al raggiungimento del diritto all'assegno di quiescenza definitivo. Senza dunque che la procedura determini alcuna penalità sulla pensione per il lavoratore. Per accedere alla prestazione devono essere rispettate una serie di condizioni. Vediamole.

L'accordo di Esodo

In primo luogo è necessario un accordo sottoscritto dall'azienda con le organizzazioni sindacali più rappresentative a livello aziendale finalizzata alla gestione degli esuberi. Una volta sottoscritto l'accordo quadro i lavoratori sono liberi o meno di aderire allo scivolo pensionistico (spesso, però, l'adesione viene incentivata dall'azienda). Si ricorda che l'accordo può essere raggiunto anche a composizione di una procedura di licenziamento collettivo ai sensi della legge 223/1991. In entrambi i casi le procedure devono concludersi con un accordo sottoscritto con le organizzazioni sindacali individuate dalla legge, dal quale risulti una situazione di eccedenza del personale, l’indicazione del numero dei lavoratori risultanti in esubero ed il termine entro il quale il programma di esodo deve concludersi.

Resta inteso, comunque, che potranno rientrarvi soltanto i lavoratori cui manchino, al massimo, 4 anni (7 anni dal 2018 al 2026) per l'accesso, sia alla pensione di vecchiaia che alla pensione anticipata. Tanto per fare un esempio, quindi, nel caso in cui l'azienda intenda sfruttare il massimo scivolo a sette anni nel 2026 può teoricamente aderire un lavoratore con 60 anni e 9 mesi di età e che, pertanto, otterrebbe la pensione di vecchiaia nel 2033 a 67 anni e 9 mesi di età. Lo strumento, invece, non può essere finalizzato all'erogazione della pensione con quota 100, quota 102 o quota 103.

Il ruolo dell'Inps

L'accordo sindacale raggiunto deve poi essere presentato dal datore all'Inps che dovrà validarlo rispetto ai requisiti pensionistici dei lavoratori che hanno aderito al pensionamento anticipato. L'Inps dovrà anche valutare la consistenza organica dell'azienda che, come detto, deve risultare superiore in media a 15 dipendenti. Se tutte le condizioni sono soddisfatte l’Istituto rilascia un prospetto contenente l’informazione relativa all’onere complessivamente stimato del programma di esodo annuale, ai fini della fideiussione bancaria, che viene inviato al datore di lavoro tramite PEC. E l'accordo quindi acquista efficacia.

A quel punto il rapporto di lavoro dei lavoratori che hanno aderito al piano di esubero cessa secondo le modalità e i tempi stabiliti dall'accordo stesso e l'istituto metterà in pagamento, dal primo giorno del mese successivo alla risoluzione del rapporto, l'assegno di esodo (l'isopensione).

L'Azienda

Sull'azienda poggia l'intero carico di tipo finanziario, dovendo provvedere a trasferire la disponibilità necessaria all'Inps, per poter dar corso ai pagamenti e all'accredito dei contributi afferenti al periodo di isopensione. Al fine di evitare che un'insolvenza dell'azienda possa riverberarsi negativamente sui lavoratori, privandoli del sostegno economico, la legge prevede che sia presentata all'Inps una fidejussione bancaria da parte del datore di lavoro. Qualora quest'ultimo interrompa i pagamenti mensili, l'Istituto di previdenza potrà chiedere il pagamento delle rate al garante. Se l'insolvenza perdura per 180 giorni, l'Inps potrà escutere l'intera fidejussione e proseguire nella corresponsione del trattamento previsto. Resta inteso, però, che in caso di mancato pagamento della fideiussione anche da parte del garante, l’Istituto non erogherà la prestazione né accrediterà la contribuzione figurativa correlata.

L'assegno di Isopensione

Come evidenziato al lavoratore spetta un assegno economico che lo accompagnerà alla pensione. Il valore della prestazione è pari all'importo del trattamento pensionistico che spetterebbe al lavoratore al momento di accesso alla prestazione medesima, in base alle regole vigenti, esclusa la contribuzione figurativa correlata che il datore di lavoro si impegna a versare per il periodo di esodo. L'assegno di isopensione sarà, quindi, sempre di importo leggermente inferiore all'importo di pensione che il lavoratore percepirà alla cessazione dell'assegno in quanto carente della contribuzione correlata (qui ulteriori dettagli sul calcolo). Eventuali benefici pensionistici utili per il diritto e la misura, previsti da specifiche disposizioni legislative (ad esempio: maggiorazione del periodo di servizio effettivamente svolto da soggetti portatori di invalidità superiore al 74%, benefici amianto, ecc.) devono essere comunque valutati ai fini del diritto e della determinazione dell’importo pensionistico.

Da notare, tuttavia, che sull’importo della prestazione non è attribuita la perequazione automatica, non spettano i trattamenti di famiglia (ANF), non possono essere effettuate trattenute per il pagamento di oneri (ad esempio: per riscatti e ricongiunzioni che devono quindi essere interamente versati prima dell’accesso alla prestazione; per cessione del quinto dello stipendio; per mutui ecc.). La prestazione, inoltre, non è reversibile. In caso di decesso del beneficiario, ai superstiti viene liquidata la pensione indiretta, con le norme ordinarie, tenendo conto anche della contribuzione figurativa correlata versata in favore del lavoratore durante il periodo di erogazione della prestazione. La prestazione è soggetta, inoltre, a tassazione ordinaria.

La penalità

Con l'abolizione della penalizzazione sugli accessi alla pensione anticipata con meno di 62 anni di età (1-2% di taglio sulle quote retributive della pensione) anche l'assegno di esodo, finalizzato all'acquisizione della pensione anticipata, non può più essere penalizzato.

Modifiche peggiorative

Nel caso in cui intervengano modifiche normative che innalzino i requisiti di accesso al trattamento pensionistico, nonché nel caso di incremento dell’aspettativa di vita superiore a quello - tempo per tempo - previsto dalla tabella tecnica di accompagnamento al decreto legge n. 201/2011, a favore dei soggetti già titolari di prestazione, l’erogazione di quest’ultima proseguirà per l’ulteriore necessario periodo, fermo restando il limite massimo a carico del datore di lavoro esodante, anche con l’eventuale rimodulazione dell’importo della garanzia fideiussoria.

La copertura figurativa

Come indicato, durante l'isopensione, a favore dei lavoratori interessati, viene versata, a totale carico del datore di lavoro, la contribuzione figurativa correlata, utile per il conseguimento del diritto alla pensione, e per la determinazione della sua misura. Il versamento di tale contribuzione consente al lavoratore di ottenere un assegno pensionistico pari a quanto avrebbe percepito continuando a lavorare per l'intero periodo di isopensione.

Nello specifico la retribuzione media mensile sulla quale devono essere commisurati i contributi correlati, è determinata dalla retribuzione imponibile ai fini previdenziali degli ultimi due anni o quattro anni, comprensiva degli elementi continuativi e non continuativi e delle mensilità aggiuntive (retribuzione imponibile esposta in uniEmens), divisa per il numero di settimane di contribuzione e moltiplicata per il numero 4,33. Le somme occorrenti alla copertura della contribuzione figurativa correlata sono calcolate sulla base dell’aliquota di finanziamento del Fondo previdenziale di appartenenza del lavoratore, tempo per tempo vigente (33% nel Fondo pensioni lavoratori dipendenti). Il versamento della contribuzione figurativa correlata è effettuato per il periodo compreso tra la cessazione del rapporto di lavoro e la maturazione dei requisiti minimi richiesti per il diritto a pensione (sulla determinazione dell'onere della contribuzione correlata si veda: messaggio inps 3096/2015; messaggio inps 4704/2015; messaggio inps 5804/2015; Messaggio inps 4095/2016).

Scadenza anticipata

Il titolare della prestazione può - avendone i prescritti requisiti - anticipare la scadenza dell'isopensione presentando domanda di qualsiasi trattamento pensionistico alternativo rispetto a quello verso il quale l'esodo è stato finalizzato (es. opzione donna, pensione "quota 100"; quota 102 o quota 103, cumulo, totalizzazione, eccetera).

Aspettativa di Vita

Gli assegni con decorrenza anteriore al 1° gennaio 2019 sono stati agganciati a requisiti di pensionamento più elevati rispetto a quelli poi confermati. In questi casi l'isopensione ha durata più breve rispetto alla data originariamente stabilita avendo l'interessato maturato prima il requisito pensionistico. Per evitare soluzioni di continunità tra percepzione dell'isopensione e accesso alla pensione anticipata l'INPS ha illustrato nella Circolare n. 142/2021, in deroga a quanto detto, che l'assegno proseguirà comunque sino alla decorrenza originaria con riferimento alle domande di pensione anticipata presentate entro il mese di ottobre 2021. Per la pensione di vecchiaia il problema non sussiste posto che la prestazione decorre dalla data di perfezionamento del requisito anagrafico a prescindere dalla domanda.

Documenti: Circolare Inps 119/2013; legge 92/2012; Circolare Inps 63/2014; Circolare Inps 90/2014; Messaggio inps 1653/2014; Messaggio inps 17768/2013; Circolare Inps 10/2019; Messaggio Inps 2551/2019; Messaggio Inps 227/2021; Circolare Inps 142/2021;