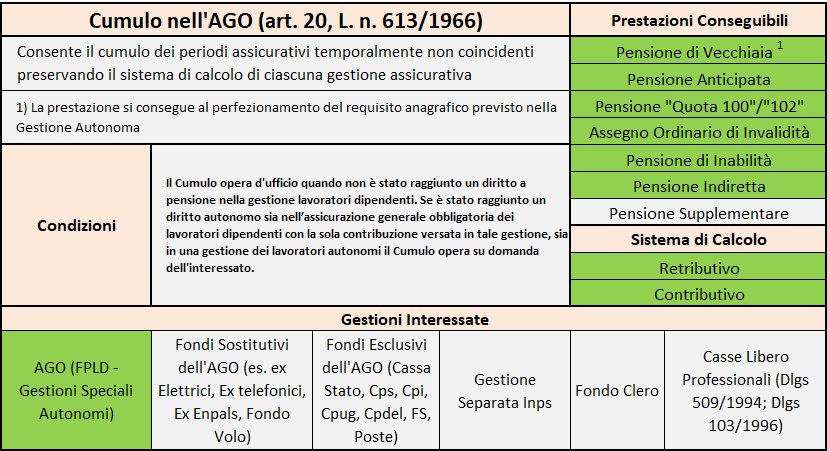

L'articolo 20 della legge 613/1966 riconosce ai lavoratori che hanno contribuzione accreditata nella assicurazione generale obbligatoria dei lavoratori dipendenti e in una o più gestioni speciali dei lavoratori autonomi (coltivatori diretti, coloni, mezzadri, imprenditori agricoli a titolo principale, artigiani e commercianti) il cumulo gratuito della contribuzione presente nell'AGO nelle predette gestioni, sia ai fini del conseguimento del diritto che della misura della prestazione, per la concessione di una pensione in una di queste gestioni speciali.

Si tratta di un principio introdotto nel nostro ordinamento dall'articolo 9, comma 1 della legge n. 463/1959 secondo il quale il regime dell'assicurazione obbligatoria per l'invalidità, la vecchiaia ed i superstiti, pur articolandosi nelle quattro diverse gestioni dei lavoratori dipendenti, dei coltivatori diretti, mezzadri e coloni, degli artigiani e dei commercianti, ha struttura unitaria, configurandosi un rapporto assicurativo-previdenziale unico. In sostanza chi ha contributi misti da lavoro dipendente e da lavoro autonomo può sommarli gratuitamente, senza dover effettuare necessariamente la ricongiunzione verso il Fondo Pensione Lavoratori Dipendenti.

Con il cumulo si possono conseguire tutte le prestazioni erogate dalla gestione speciale: vecchiaia, invalidità e superstiti come meglio descritte nella tavola sottostante.

Quando opera

Il cumulo dei contributi avviene d'ufficio da parte dell'Inps senza che sia, cioè, necessaria una espressa richiesta dell'interessato. Tuttavia opera solo quando il soggetto non abbia perfezionato un diritto a pensione nell'assicurazione generale obbligatoria dei lavoratori dipendenti. In tale ipotesi la liquidazione della prestazione viene effettuata a carico dell'assicurazione generale obbligatoria e si può procedere alla liquidazione di un supplemento di pensione al compimento dell'età prevista per la pensione di vecchiaia sullo spezzone contributivo presente nella/e gestione/i speciale/i (Circolare Inps 790/1966; art 7, co. 7 legge 155/1981). Ove il diritto al trattamento sussista in entrambe le gestioni l'interessato può tuttavia chiedere che la prestazione sia liquidata a carico della gestione autonoma ove, evidentemente, risulti più favorevole (Circ. Inps 36/1990).

Nel caso, invece, in cui la contribuzione presente nelle gestioni speciali sia necessaria per perfezionare il requisito contributivo per conseguire il diritto a pensione (es. i 20 anni di contributi per la pensione di vecchiaia) la prestazione viene liquidata d'ufficio nella gestione speciale e, pertanto, l’accertamento dei requisiti per il diritto alla pensione va effettuato secondo le disposizioni che regolano la gestione nella quale si liquida la pensione. Sino al 2011 questo principio determinava, sovente, uno slittamento dell'età di uscita dato che i requisiti per la pensione di anzianità nella gestione speciale dei lavoratori autonomi erano superiori di un anno e mezzo rispetto alla gestione dei lavoratori dipendenti: nel 2011 serviva un minimo contributivo di 35 anni e 60 anni di età e la quota 96 nella gestione dipendenti, oppure 40 anni di contribuzione indipendentemente dall’età, mentre, nella gestione autonomi bisognava raggiungere almeno 61 anni e la quota 97. Senza contare che le prestazioni erogate a carico della gestione autonoma erano soggette ad uno slittamento di 18 mesi contro i 12 mesi della gestione dipendenti. Dal 2012 le differenze si sono progressivamente attenuate per effetto della legge Fornero che ha spedito in soffitta sia il sistema delle quote sia quello delle finestre mobili.

Attualmente i lavoratori che utilizzano contribuzione nelle gestioni speciali (COM, ART e CDCM) oltre che nell'assicurazione generale obbligatoria dei lavoratori dipendenti posono accedere alla:

- pensione anticipata al raggiungimento di un minimo contributivo di 42 anni e 10 mesi (41 anni e 10 mesi le donne) + ADV previsti dal 1° gennaio 2027;

- la pensione di vecchiaia 67 anni unitamente a 20 anni di contributi + gli ADV previsti dal 1° gennaio 2027.

Lo slittamento dei requisiti per il pensionamento continua a trovare applicazione, invece, per i lavoratori addetti alle mansioni usuranti (dlgs n. 67/2011) posto che per questi soggetti sono mantenuti requisiti diversificati tra autonomi e dipendenti.

Inabilita'

Per quanto riguarda la pensione di inabilità posto che la legge n. 228/2012 ha reso obbligatorio il cumulo tra più gestioni occorre distinguere:

- se i requisiti amministrativi e sanitari sono stati perfezionati nel FPLD, l'interessato può optare per il cumulo ai sensi della legge n. 228/2012 ottenendo la liquidazione della pensione di inabilità nel FPLD (per il cui calcolo della quota di maggiorazione convenzionale valgono le retribuzioni esistenti nel FPLD) in luogo del cumulo obbligatorio nelle gestioni autonome;

- se i requisiti amministrativi e sanitari sono stati perfezionati nelle gestioni autonome continua ad essere prevalente il cumulo obbligatorio nelle gestioni autonome con conseguente calcolo della maggiorazione convenzionale a carico della gestione autonoma (messaggio inps n. 2575/2021).

Tra più gestioni autonome

Il Cumulo opera anche nei confronti degli assicurati che abbiano versato contributi esclusivamente in più forme di assicurazione obbligatoria per attività autonoma. L'articolo 21 della legge 613/1966 disciplina il caso del richiedente la pensione che possa far valere contribuzioni versate in più forme di assicurazione obbligatoria per lavoro autonomo (es. Gestione speciale per i coltivatori diretti, mezzadri e coloni, per gli artigiani e per gli esercenti attività commerciali). In tale ipotesi la prestazione deve essere liquidata nella gestione in cui l'assicurato ha da ultimo contribuito.

Il Sistema di Calcolo

Per quanto riguarda la determinazione della misura delle prestazioni liquidate con il cumulo, l'articolo 16 della legge 233/1990 stabilisce che, per i lavoratori che liquidano la prestazione con il cumulo di contributi versati in diverse gestioni, l'importo della pensione e' determinato dalla somma della quota di pensione calcolata in base alle norme vigenti nelle gestioni dei lavoratori autonomi, e della quota di pensione calcolata con le norme dell'assicurazione generale obbligatoria, per i periodi di iscrizione a tale assicurazione.

Per determinare l'importo delle pensioni costituite sulla base di contribuzione versata in piu' gestioni, da liquidare con decorrenza dal 1 luglio 1990, si deve procedere al calcolo di tante distinte quote di pensione per quante sono le gestioni nelle quali sono stati versati i contributi (Circolare Inps 242/1990). In particolare, per ciascuna gestione l'anzianita' contributiva e' quella corrispondente al periodo di contribuzione fatto valere nella stessa gestione. Ciò significa che ciascuna gestione erogherà la propria quota sulla base delle rispettive regole senza pregiudizio sull'importo dell'assegno.

Documenti: Circolare Inps 790/1966; legge 613/1966; legge 233/1990; Circolare Inps 242/1990; messaggio inps 7145/2015