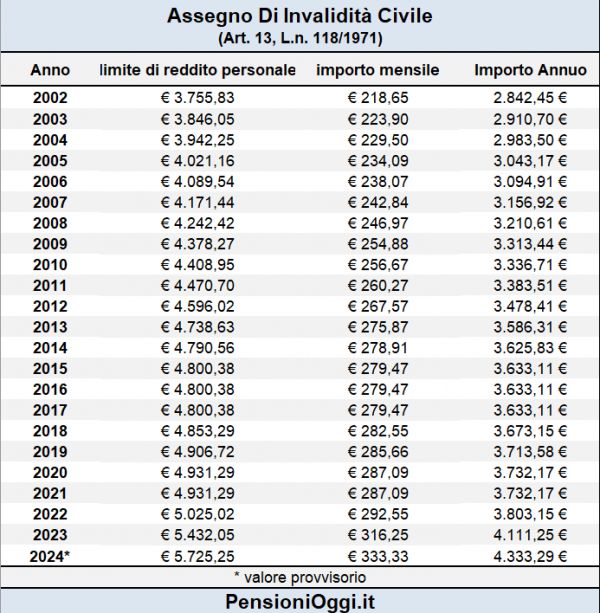

Secondo le varie circolari inps che ho letto il reddito da lavoro autonomo da considerare è il reddito al netto dei contributi previdenziali ( cir. inps n. 195 del 30-11-2015) e cioè il reddito lordo meno i contributi previdenziali. e’ corretto? 2)inoltre da quanto ho capito da una recente circolare (circ. inps 74 del 21-04-2017) non va più considerato il reddito della casa di abitazione. nel caso particolare di regime forfetario deve essere considerato il reddito lordo dei componenti positivi ( descritto al rigo lm22) o il reddito forfettario per attività previsto per questo tipo di regime?esempio : reddito componenti positivi = 20.000 oppure reddito forfettario ridotto = 20.000 x coff. redditività 0.78 = 15.600quale dei due è influente ?

Nel caso di specie, pertanto, il lettore dovrà dedurre dal reddito lordo i contributi previdenziali versati ed anche le eventuali spese fiscalmente deducibili dal reddito (es. spese mediche o sanitarie, gli assegni periodici corrisposti all'ex-coniuge per il mantenimento eccetera). A conferma di ciò anche il legislatore ha previsto con l'articolo 3 della legge 335/1995 che al fine della valutazione dei redditi rilevanti ai fini dell'assegno sociale occorre considerare il reddito al netto dei contributi previdenziali e assistenziali (Circ. Inps 208/1996; Circolare Inps 195/2015). Dallo scorso anno, inoltre, non è più rilevante ai fini delle prestazioni di invalidità civile il reddito della casa di abitazione. Nel caso di regime forfetario ai fini del reddito si ritiene debba essere considerato quello complessivamente ottenuto senza cioè la riduzione operata per l'opzione al regime fiscale di favore.

Buongiorno, avendo versato 36 anni di contributi all’INPS come dipendente, vorrei cortesemente sapere quanti anni dovrei versare ad INARCASSA come libero professionista per raggiungere il diritto alla pensione nel caso: a) della totalizzazione; b) del cumulo gratuito. Il lettore può mettere assieme la contribuzione mista tramite la totalizzazione nazionale al perfezionamento di 40 anni e 7 mesi di contributi non coincidenti temporalmente; oppure con il cumulo dei periodi assicurativi al raggiungimento di 42 anni e 10 mesi di contributi non coincidenti temporalmente. Dal 2019 i predetti requisiti contributivi saranno rivisti al rialzo di cinque mesi per effetto della speranza di vita. Da segnalare che nel caso della totalizzazione la decorrenza della prestazione avverrà decorso un lasso temporale pari a 21 mesi dalla data di perfezionamento del requisito contributivo previsto. Nel caso del cumulo non è, invece, previsto alcuno slittamento.