Gli sgravi contributivi fissati per il personale agricolo dipendente a tempo indeterminato e determinato nei territori montani e nelle zone agricole svantaggiate seguono il criterio dell'attività in concreto svolta dal lavoratore. Per cui può fruire dello sgravio anche l'azienda non agricola che impieghi manodopera in attività classificabili agricole ai sensi dell'articolo 6 della legge n. 92/79. Lo rende noto l'Inps nel messaggio n. 1666/2022 in cui spiega che, come già sancito per il versamento della contribuzione agricola unificata, anche per la fruizione degli sgravi si prescinde dalla qualifica di assunzione o inquadramento del datore di lavoro.

Rileva l'attività svolta

Già con la Circolare n. 126/2009 l'Inps, adeguandosi all'orientamento della giurisprudenza di legittimità, aveva ribadito il capovolgimento del principio generale secondo il quale l’inquadramento del lavoratore segue la natura dell’attività economica esercitata dall’impresa dalla quale dipende dovendosi piuttosto fare riferimento al «criterio della natura oggettiva dell’attività svolta dai lavoratori». Ciò al fine di dirimere controverse questioni che erano sorte in passato riguardo alla qualificazione di quelle categorie di lavoratori che, pur svolgendo l’identica mansione, venivano inquadrati ora in un settore, ora in un altro.

Era stato riaffermato, pertanto, che lo svolgimento da parte di lavoratori dipendenti a tempo indeterminato o determinato delle attività agricole di cui all'articolo 6 della legge n. 92/79 (tra cui, ad esempio, l'attività di raccolta di prodotti agricoli, la sistemazione e manutenzione agraria e forestale, l’aratura, la semina, la potatura, la rimozione delle vite infette, il taglio di formazione per le fasi di imboschimento) comportava l'obbligo di assicurazione degli stessi come lavoratori agricoli dipendenti a «prescindere dalla natura non agricola dell'azienda» (cfr: Circ. Inps 56/2020). Ciò che rileva, in definitiva, è l’attività in concreto svolta dal lavoratore a prescindere dalla qualifica di assunzione o dall’inquadramento del datore di lavoro.

Di conseguenza le imprese non agricole, comprese quelle agro-meccaniche, che svolgono alcuni o tutti i predetti servizi in agricoltura, devono assicurare alla contribuzione agricola unificata i soli operai addetti a tali attività. I quali, pertanto, avranno diritto alle specifiche tutele previdenziali previste per il settore agricolo.

Sgravi contributivi

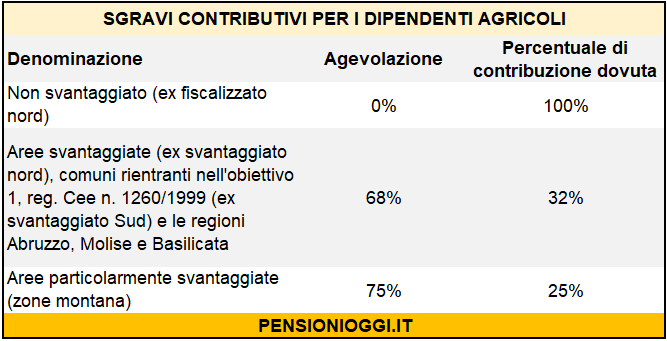

Nel documento di rito l'Istituto spiega che i predetti criteri sorreggono anche gli sgravi contributivi previsti dall’articolo 9, comma 5, della legge n. 67/1988 nei territori montani e nelle zone agricole svantaggiate, cioè la riduzione del 75% o del 68% della contribuzione datoriale (si veda tabella).

Pertanto le agevolazioni contributive sono applicabili anche ai datori di lavoro che, pur non classificati dall’Inps nel settore agricoltura, abbiano alle loro dipendenze lavoratori addetti alle attività classificate agricole ai sensi dell’articolo 6 della legge n. 92/1979.

Documenti: Messaggio Inps 1666/2022