La scomparsa delle detrazioni per i figli a carico non si porta via anche le detrazioni/deduzioni per le spese sostenute dai genitori per i figli a carico. Lo rende noto, tra l'altro, l'agenzia delle entrate nella circolare n. 4/2022 nella quale fornisce le prime istruzioni in merito alle novità contenute nella legge n. 234/2021. Questi benefici, infatti, restano in vigore anche dopo il 1° marzo 2022.

L'amministrazione fiscale ricorda che dal 1° marzo 2022 cessano di avere efficacia, tra l'altro, le detrazioni per figli a carico minori di 21 anni, incluse maggiorazioni (figli minori di tre anni e disabili) e la maggiorazione per le famiglie numerose. Per i figli d'età pari o superiore a 21 anni (esclusi dall'Auu), la detrazione è pari a 950 euro dal 1° gennaio e spetta a condizione che il figlio sia «fiscalmente a carico», ossia abbia un reddito fino a 2.840,51 euro, elevato a 4.000 euro ai figli fino a 24 anni (qui i dettagli).

L'AdE spiega, tra l'altro, che questa detrazione spetta a partire dal mese di compimento dei 21 anni del figlio e che al primo figlio di età pari o superiore a 21 anni, può essere riconosciuta la detrazione prevista per il coniuge - se più conveniente delle detrazioni previste per i figli a carico - nel caso in cui l’altro genitore manchi o non abbia riconosciuto i figli naturali e il contribuente non sia coniugato o, se coniugato, si sia successivamente legalmente ed effettivamente separato, ovvero se vi siano figli adottivi, affidati o affiliati del solo contribuente e questi non sia coniugato o, se coniugato, si sia successivamente legalmente ed effettivamente separato.

Vecchie detrazioni

Le «vecchie detrazioni» restano in vigore solo per i primi due mesi del 2022 e, pertanto, i sostituti d'imposta dovranno rapportarle ed effettuare la verifica della spettanza in occasione del conguaglio di fine anno oppure alla cessazione del rapporto di lavoro (cioè effettuare la verifica reddituale). Per quanto riguarda la detrazione per le famiglie numerose (1.200€) l'amministrazione precisa che siccome opera per il «periodo d'imposta 2022», va attribuita anche se il (quarto) figlio dovesse nascere dopo febbraio (a settembre, ad esempio) e va sempre rapportata ai soli mesi di gennaio e febbraio 2022.

Detrazioni e deduzione spese

Sono confermate, invece, le detrazioni/deduzioni per le spese sostenute per i figli a carico (es. spese sanitarie, spese per istruzione, eccetera) cioè per i figli con redditi inferiori a 4.000€. Ciò a prescindere dalla titolarità dell'assegno unico ed universale. Per i figli di età inferiore a 21 anni, anche se non fiscalmente a carico, continuano ad applicarsi le disposizioni di cui all'articolo 51, co. 2 del Tuir in tema di Welfare.

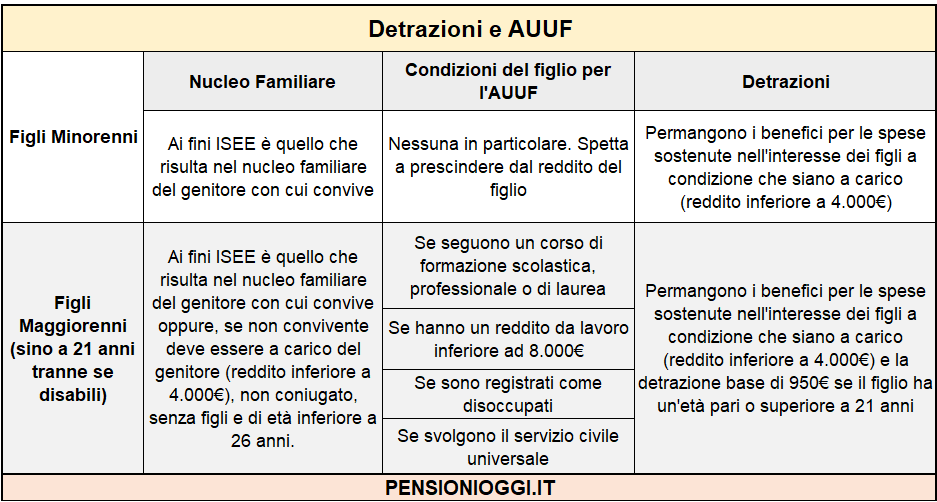

Nella tavola sottostante il mix di benefici di cui possono godere le famiglie con il decollo dell'assegno unico.