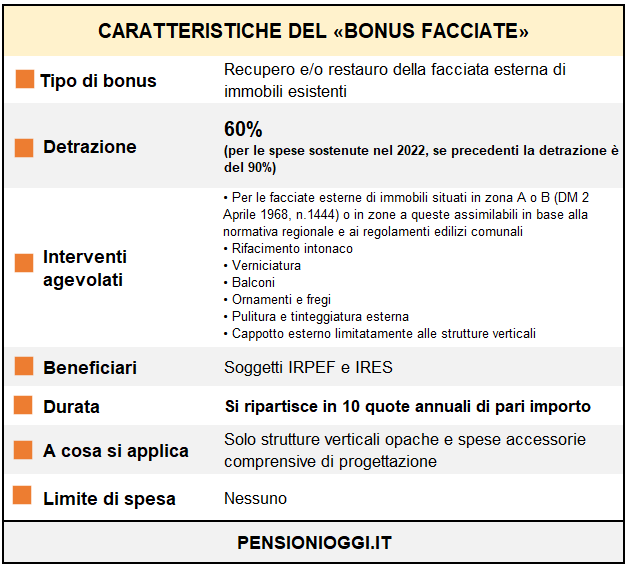

Mentre le agevolazioni per gli efficientamenti energetici vengono prorogate fino al 2024, la detrazione d’imposta del 60% (non più 90 come nel 2021) per interventi di restauro o rinnovo della facciata esterna degli edifici esistenti sarà fruibile fino al 31 dicembre 2022. Per il «Bonus facciate», si ricorda, vige l’obbligo per chi sceglie lo sconto in fattura o la cessione del credito di presentare il visto di conformità e l’asseverazione tecnica di congruità delle spese, a prescindere dall’importo (per gli altri bonus edilizi il vincolo scatta solo superati i 10.000 euro di spesa).

Gli interventi agevolati

La detrazione dall’imposta lorda per il «Bonus facciate», nella misura del 60%, spetta per le spese documentate, sostenute nel corso del 2022, per interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti, compresi quelli di sola pulitura o tinteggiatura esterna.

L’agevolazione riguarda, in pratica, tutti i lavori effettuati sull’involucro esterno visibile dell’edificio, cioè sia sulla parte anteriore, frontale e principale dell’edificio, sia sugli altri lati dello stabile (intero perimetro esterno) compresi balconi, ornamenti e fregi. Restano esclusi i rifacimenti delle corti ed eventuali lavori su facciate interne che non risultano visibili dalla strada o da suolo ad uso pubblico.

Gli edifici, inoltre, devono essere ubicati in Zona A o B del comune di appartenenza (cioè in pratica nel centro storico e nelle aree residenziali).

Più nello specifico la «Zona A» comprende le parti del territorio interessate da agglomerati urbani che rivestono carattere storico, artistico o di particolare pregio ambientale o da porzioni di essi, comprese le aree circostanti, che possono considerarsi parte integrante, per tali caratteristiche, degli agglomerati stessi.

La «Zona B» include le parti del territorio totalmente o parzialmente edificate, diverse dalle zone A. In particolare, si considerano parzialmente edificate le zone in cui la superficie coperta degli edifici esistenti non sia inferiore al 12,5% (un ottavo) della superficie fondiaria della zona e nelle quali la densità territoriale sia superiore a 1,5 mc/mq.

È possibile portare in detrazione anche:

- le spese per l’acquisto dei materiali, la progettazione e le altre prestazioni professionali connesse, richieste dal tipo di lavori (per esempio, l’effettuazione di perizie e sopralluoghi, il rilascio dell’attestato di prestazione energetica)

- gli altri eventuali costi strettamente collegati alla realizzazione degli interventi (per esempio, le spese relative all’installazione di ponteggi, allo smaltimento dei materiali rimossi per eseguire i lavori, l’Iva, l’imposta di bollo e i diritti pagati per la richiesta di titoli abitativi edilizi, la tassa per l’occupazione del suolo pubblico).

Modalità di fruizione

Il bonus facciate, come tutti i bonus edilizi, può essere fatto valere con:

- Tramite detrazione in sede di dichiarazione dei redditi, la modalità ordinaria, con 10 rate di pari importo da “spalmare” in 10 anni.

- Tramite sconto in fattura, richiedendo uno sconto immediato sull’importo dovuto all’impresa edile che ha eseguito il lavoro e che recupererà a sua volta quanto “anticipato” sotto forma di credito d’imposta.

- Con cessione del credito a banche, istituti finanziari, fornitori di beni e servizi per la realizzazione degli interventi edili e altri soggetti tra cui professionisti, enti e società.

Obbligo visto di conformità e asseverazione tecnica

In caso di interventi agevolabili con il bonus facciate vale sempre l’obbligo di richiedere il visto di conformità e l’asseverazione della congruità delle spese, per poter usufruire della cessione del credito o dello sconto in fattura in luogo delle detrazioni spettanti. La Legge di Bilancio 2022 ha infatti introdotto un’importante deroga in merito all’obbligatorietà di richiedere il visto di conformità e l’asseverazione della congruità delle spese per ricorrere alla cessione e allo sconto in fattura in caso di opere classificate come «attività di edilizia libera» (quelli che non necessitano di SCIA o CILA) o di interventi che comportano una spesa complessiva non superiore a 10.000 euro. Una deroga che non riguarda per gli interventi relativi al bonus facciate.