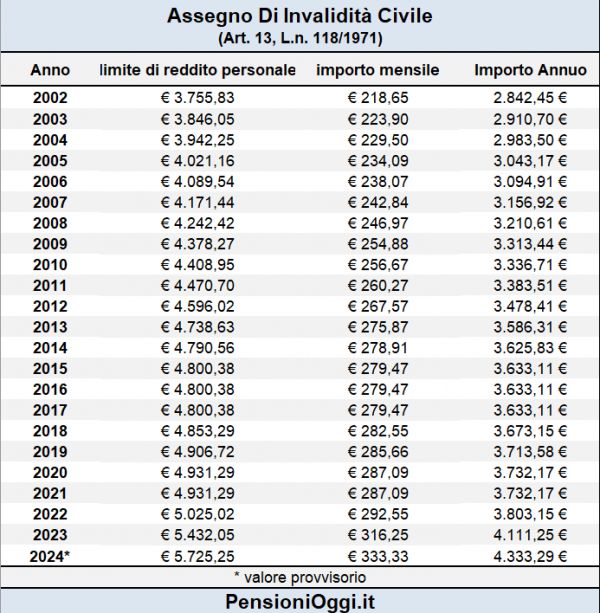

La questione

La diatriba riguardava un titolare di pensione di inabilità civile che prestava un'attività lavorativa il cui reddito personale annuo lordo aveva splafonato la soglia necessaria per il mantenimento della prestazione e l'Inps aveva proceduto alla sua revoca. L'invalido era, quindi, ricorso in Tribunale sul presupposto che lo stesso dovesse essere apprezzato con riferimento al reddito imponibile agli effetti dell'imposta sul reddito delle persone fisiche, al netto degli oneri deducibili, come in particolare i contributi previdenziali. Il riferimento al reddito imponibile avrebbe, infatti, fatto la differenza consentendogli di continuare a godere della prestazione.

Contro la decisione della Corte d'Appello che, ribaltando il giudizio di primo grado, l'interessato ha proposto ricorso per cassazione chiedendo l'accertamento del diritto al conseguimento della prestazione. Secondo l'Inps, invece, la falsa applicazione di quanto stabilito nel d.m. n. 553 del 1992, in cui si precisava che i redditi da prendere in considerazione per la determinazione del reddito rilevante ai fini previdenziali ed assistenziali sono, da un lato, i redditi assoggettabili ad IRPEF, dall'altro anche quelli esenti da detta imposta, i quali comunque vanno indicati comprensivi, e cioè al lordo, degli oneri deducibili e delle ritenute fiscali.

La decisione

La Corte di Cassazione ha accolto la richiesta dell'invalido. Nelle loro motivazioni i giudici confermano l'orientamento più recente in materia (sentenza 22 marzo 2001, n. 4158, confermata in anni più recenti v. Cass., 4 giugno 2015, n. 11582; Cass. 25 ottobre 2016, n. 21529; Cass. 21 dicembre 2016, n. 26473; Cass. 5962/2018) ribadendo che per la determinazione del requisito reddituale per le prestazioni assistenziali dell'assegno di invalidità e della pensione di inabilita' civile, di cui agli artt. 12 e 13 della legge n. 118 del 1971, ciò che rileva è il reddito imponibile agli effetti dell'imposta sul reddito delle persone fisiche, al netto degli oneri deducibili indicati nell'art. 10 del T.U.I.R.

A favore di tale impostazione militano diverse norme di legge ben precise. Da un lato l'art. 14-septies, co. 3 del decreto-legge 30 dicembre 1979, n. 663, convertito, con modificazioni, nella legge 29 febbraio 1980, n. 33, prevede che il reddito da considerare in tema di provvidenze in tema di invalidità civile è quello calcolato agli effetti dell'IRPEF. Tale disposizione è stata confermata anche dal comma 7, aggiunto dal decreto-legge 28 giugno 2013, n. 76, ha confermato che «Il limite di reddito per il diritto alla pensione di inabilità in favore dei mutilati e degli invalidi civili, di cui all'articolo 12 della L. 30 marzo 1971, n. 118, è calcolato con riferimento al reddito agli effetti dell'IRPEF, con esclusione del reddito percepito da altri componenti del nucleo familiare di cui il soggetto interessato fa parte». Ed infine l'art. 26 della legge 30 aprile 1969, n. 153, sulla revisione degli ordinamenti pensionistici, cui rimanda l'art. 12, comma 2 della legge n. 118 del 1971, fa riferimento al reddito assoggettabile all'imposta sul reddito delle persone fisiche, con esclusione degli assegni familiari e del reddito della casa di abitazione.

Il Supremo Collegio ha bocciato in toto la tesi dell'Inps che si era appigliata al dm 31 ottobre 1992, n. 553. Tale documento, spiegano i giudici, "non induce a diversa conclusione, atteso che la predetta disposizione regolamentare individua esclusivamente gli oneri formali che il richiedente la prestazione deve assolvere, e non riveste alcun carattere interpretativo in ordine alla portata del requisito reddituale".

Inoltre, concludono i giudici, il quadro non cambia per il fatto che debba essere considerato, oltre all'imponibile Irpef, anche il reddito esente da imposta. In sostanza per l'accertamento del reddito rilevante ai fini delle prestazioni di invalidità civile occorre riferirsi al reddito (personale) imponibile ai fini Irpef (al netto, quindi, degli oneri deducibili) oltre che ai redditi esenti da irpef che pure entrano nella valutazione reddituale per tali prestazioni. Recentemente, inoltre, occorre ricordare che anche il reddito della casa di abitazione è stato tolto dalla valutazione dei redditi rilevanti.