Fisco

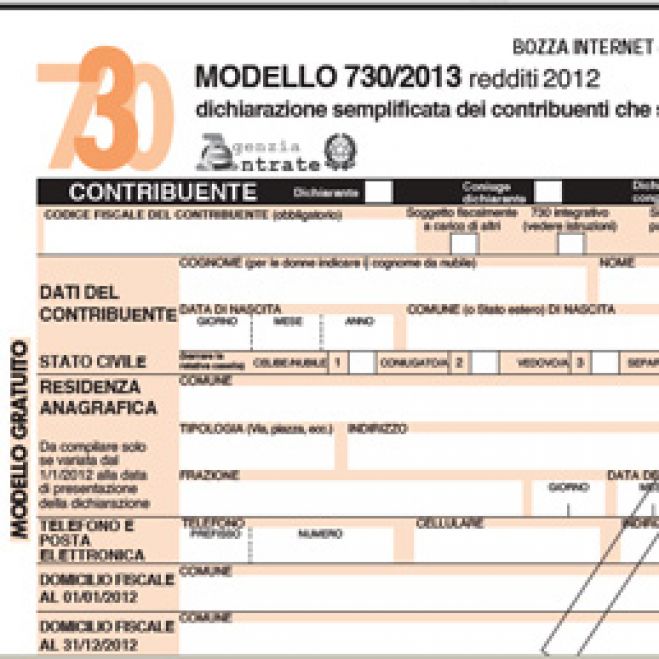

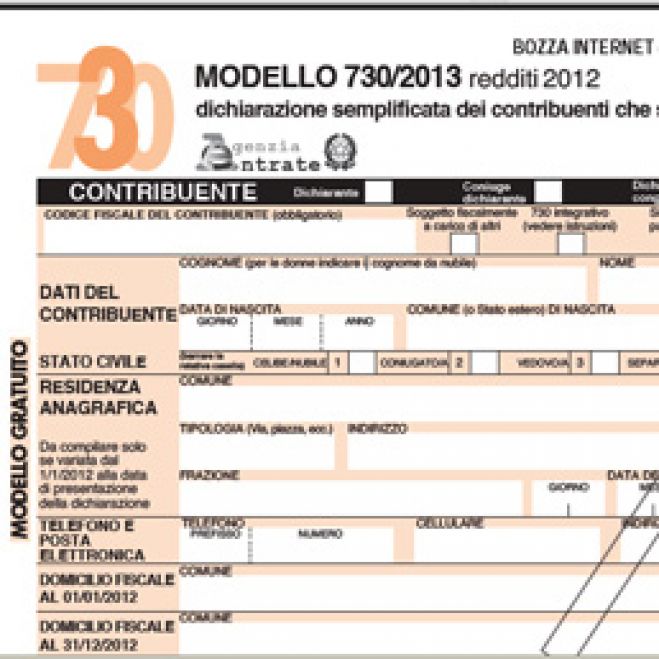

730 precompilato, per le detrazioni servirà l'intervento del contribuente

L'impegno per la precompilazione completa del Modello 730 rappresenta una promessa ardua da mantenere da parte del Governo. Kamsin Il Mod. 730 da presentare il prossimo anno conterrà alcune informazioni prestampate direttamente dalla Pa atte a facilitare la sua compilazione. E' senz'altro una iniziativa di grande spessore che inizialmente permetterà l' inserimento automatico nei vari riquadri del modello dei dati contenuti nel Cud rilasciato dai datori di lavoro, salari, ritenute e toglieranno qualche pensiero alla maggior parte dei contribuenti.

Nulla toglie al governo il merito di una prima semplificazione del 730, ma è certo che, almeno per il prossimo anno, sarà necessario che il contribuente intervenga per completare interamente la dichiarazione.

L' Amministrazione finanziaria infatti, non potrà ancora precompilare alcune spese che permettono detrazioni. Sarà quindi opera del contribuente inserire nei vari quadri quanto necessario per ottenere le detrazioni relative alle spese sanitarie, gli interessi sui mutui prima casa, premi su assicurazioni vita, contributi per pensioni integrative etc. Queste detrazioni, nel loro complesso, interessano la quasi totalità di coloro che hanno reddito proveniente da lavoro dipendente o pensionistico e pertanto in questa prima tornata il numero delle dichiarazioni che possono essere "girate" senza integrazioni sarà molto esiguo.

Per una precompilazione più completa occorre reperire le informazioni per le proprie banche dati. L'amministrazione finanziaria ha posto le basi per i passi necessari: già nella dichiarazione relativa al 2015 potranno comparire le spese sanitarie in base ad un chip inserito nella tessera sanitaria di ognuno che permette di individuare le spese mediche fatte in farmacie, ospedali, visite mediche, etc. Altre informazioni che arriccheranno i database dovranno essere inviate alla amministrazione entro il prossimo 28 febbraio da banche, assicurazioni ed enti previdenziali.

Ma il reperimento dei dati che attualmente richiede il 730 appare ancora complesso. Infatti se le spese possono essere trovate in varie fonti, gli introiti che debbono essere aggiunti al proprio reddito non appaiono prontamente disponibili. Si pensi ad esempio ai canoni sugli immobili affittati o meno per i quali bisogna seguire (ed aggiornare) i dati di locazione.

Certamente la soluzione non interesserà tutti coloro che presentano la dichiarazione dei redditi, in quanto saranno costretti ad utilizzare il Modello Unico, ma con il progetto sono state poste le basi per un Fisco più semplice per un gran numero di interessati.

Zedde

Imu e Tasi, arriva la sanatoria per i contribuenti

Non si applicheranno sanzioni e interessi per insufficiente o mancato pagamento di Imu e Tasi dello scorso 16 Giugno. E' quanto ha stabilito la risoluzione 1/DF del 23 Giugno 2014 del Dipartimento delle Finanze. Kamsin Il provvedimento si basa sul principio della buona fede e della collaborazione tra fisco e contribuente che all' Art. 10 della legge 27 Luglio 2000 espressamente prevede di non irrorare sanzioni né interessi moratori quando il comportamento di quest’ultimo è direttamente connesso a ritardi, omissioni o errori dell’ Amministrazione che determinano condizioni di incertezza nell’ ambito della applicazione della norma tributaria.

L’ incertezza sulla determinazione della data di versamento della prima rata della Tasi e la stretta interdipendenza con l’ istituto dell’ Imu hanno influito sulla decisione dell’ Amministrazione per estendere anche a questo ultimo tributo l’esenzione delle sanzioni ed interessi.

Particolari le condizioni, sempre di incertezza, per gli immobili degli Enti non commerciali che il 16 giugno scorso avrebbero dovuto versare il saldo Imu 2013 e la prima rata dell’ Imu e della Tasi 2014. Per questi Enti non è stato ancora redatto il modello di dichiarazione previsto dall’ art 6 del regolamento 19 Novembre 2012 N. 200 (presentazione dichiarazione immobili soggetti e non soggetti a Imu).

Il Mef, in definitiva, rispondendo alle richieste formulate da vari comuni in merito alle possibili sanzioni da applicare considera valide le condizioni dell’ Art. 10 della legge 27 e offre un suggerimento di non irrorare sanzioni e interessi se i pagamenti verranno effettuati entro un mese dal 16 giugno (o dalla pubblicazione del modello di dichiarazione Imu per gli enti non commerciali).

Zedde

Dipendenti e pensionati, arriva il 730 precompilato

Il Consiglio dei ministri di Venerdì scorso ha dato il disco verde ai primi due decreti previsti dalla legge delega di revisione del sistema tributario che nei prossimi giorni saranno all'esame alle Camere per i relativi pareri. I testi poi torneranno poi al Consiglio dei ministri prima di ottenere il via libera definitivo. Kamsin La misura principale che è stata confermata da Renzi è l'invio a casa di oltre 30 milioni i lavoratori dipendenti e pensionati della dichiarazione dei redditi già compilata dall'amministrazione finanziaria.

Il modello arriverà entro il prossimo il 15 aprile direttamente a casa dagli italiani e conterrà i dati anagrafici, quelli sui beni immobili, quelli sui versamenti effettuati l'anno precedente, i dati comunicati da sostituti d'imposta sui redditi e sulle pensioni. Per la sua elaborazione, l'Agenzia delle entrate utilizzerà le informazioni disponibili in Anagrafe tributaria (ad esempio la dichiarazione dell'anno precedente e i versamenti effettuati), i dati trasmessi da parte di soggetti terzi, come banche, assicurazioni ed enti previdenziali, e i dati contenuti nelle certificazioni rilasciate dai sostituti d'imposta con riferimento ai redditi di lavoro dipendente e assimilati, ai redditi da pensione e ai redditi diversi (si pensi ad esempio ai compensi per attività occasionali di lavoro autonomo).

Il contribuente potra' accettare o modificare la dichiarazione inserendo eventualmente ulteriori dati che potrebbero essere stati omessi dalle Entrate. Il Fisco comunque dovrebbe riuscire a detrarre automaticamente tutti i dati ottenuti da banche assicurazioni e istituti di previdenza come gli interessi di mutui, i contributi per colf e badanti, le polizze vita, i fondi pensione, e dal 2016, anche le spese sanitarie risultanti dalla tessera sanitaria. Con l'accettazione della dichiarazione precompilata ci saranno anche diversi benefici per i contribuenti. Questi infatti avranno diritto ad accedere ad una sorte di "regime premiale" mettendosi al riparo da ulteriori accertamenti fiscali. Inoltre con l'accettazione della compilazione si renderanno definitivi gli eventuali crediti, che non verranno sottoposti a controlli preventivi anche se superiori a 4mila euro, ma saranno direttamente rimborsati.

"E' una grande opera di semplificazione", ha detto Boschi in conferenza stampa al termine del Cdm, sul fisco lo Stato diventa "finalmente amico" dei cittadini. Ad oltre 30 milioni di italiani, ha continuato Boschi, dal 2015 verra' spedito a casa una dichiarazione dei redditi precompilta dallo Stato. Ci sara' la possibilita', ha aggiunto, di fare delle correzioni. Ma se la dichiarazione verra' considerata corretta "si potranno dormire sonni tranquilli: questa opera di semplificazione rendera' la vita piu' facile ai pensionati e ai lavoratori dipendenti".

Zedde

Rimborsi Iva, ecco come cambiano con la Riforma fiscale di Renzi

Saranno snellite le procedure per ottenere i rimborsi Iva. E' quanto prevede l'articolo 14 della bozza di dlgs approvato Venerdì dal Cdm che eleva da 5.000 a 15.000 euro l'entità del rimborso che le imprese potranno ottenere senza alcun adempimento. Kamsin Regole semplificate anche per gli importi che eccedono i 15 mila euro per le quali il decreto richiederà solo un visto di conformità e l'allegazione delle dichiarazioni sostitutive dell'atto di notorietà.

Secondo quanto previsto nel provvedimento se per gli importi fino a 15 mila il credito sarà rimborsato senza alcuna formalità a seguito della presentazione della dichiarazione annuale dell'Iva per quelli di importo superiore sarà sufficiente il visto di conformità rilasciato da un professionista abilitato, o (per le società di capitali soggette a revisione) da parte di colui che esercita il controllo contabile. A condizione tuttavia che il soggetto che richiede il rimborso abbia il patrimonio netto non diminuito di oltre il 40% rispetto alle risultanze contabili dell'ultimo periodo di imposta (il provvedimento precisa che anche la proprietà immobiliare non deve essere ridotta di oltre il 40%, ma tale limite non vale per le imprese immobiliari per le quali la cessione di immobili rientra nella attività propria); che non siano state cedute aziende o rami d'azienda e che ci sia la regolarità nel versamento degli contributi previdenziali ed assicurativi. Si tratta, secondo la bozza del provvedimento di condizioni che possono essere autocertificate.

Nelle altre situazioni continua invece ad essere assistita da garanzia, cioè dalla polizza fideiussoria, la richiesta di rimborso Iva superiore a 15.000 euro. In particolare ciò si verifica laddove il soggetto non sia in grado di rilasciare l'autocertificazione attestante gli indici relativi alla consistenza patrimoniale; da colui che esercita una attività di impresa da meno di due anni (ad eccezione delle start up innovative); da coloro ai quali nel biennio precedente la richiesta di rimborso sono stati notificati avvisi di accertamento o di rettifica da cui risulti una differenza fra gli importi accertati e quelli dichiarati superiore al 10% se gli importi dichiarati non superano 1.150.000 euro (il 5% se gli importi dichiarati sono superiori a 1.150.000 ma entro 1.500.000 e dell'1% oltre il limite di 1,5 milioni). La garanzia deve inoltre essere presente laddove la richiesta di rimborso sia presentata in seguito alla cessazione della attività.

I rimborsi saranno effettuati entro entro tre mesi dalla presentazione della dichiarazione e il decreto precisa che sulle somme rimborsate in ritardo "si applicano gli interessi del 2% decorrenti dal novantesimo giorno successivo alla presentazione della dichiarazione sommando i giorni trascorsi tra la data della richiesta dei documenti e la loro presentazione".

Zedde

Riforma del catasto, governo pronto al varo del decreto

Il Consiglio dei ministri di Venerdì scorso ha esaminato in via preliminare il decreto legislativo concernente la composizione, le attribuzioni e il funzionamento delle commissioni censuarie.Si tratta del primo passo del governo verso la riforma del catasto, che ha l'obiettivo di correggere le attuali sperequazioni riallineando le rendite ai valori reali di mercato. Kamsin Il provvedimento licenziato ha delineato la composizione delle commissioni censuarie che avranno il compito di validare le funzioni di calcolo del nuovo Catasto e prevenire il contenzioso su rendite e valori. Secondo quanto previsto dalla delega fiscale (Legge n. 23/2014), le commissioni dovranno essere composte non solo da funzionari delle Entrate, ma anche da professionisti, magistrati ed esperti indicati anche dalle associazioni immobiliari.

Punto cardine della riforma del Catasto è l'invarianza di gettito: la Riforma dovrà assicurare che le nuove rendite (quasi sempre più alte delle attuali) non si trasformino automaticamente in aumenti delle tasse a carico dei proprietari degli immobili. Un passaggio delicato dato che, secondo le prime stime sugli effetti delle revisione delle rendite e della costruzione dei valori patrimoniali, le nuove rendite potranno raggiungere importi sino a dieci volte superiori a quelli attuali. Un dramma per cittadini e contribuenti che potrebbero, in assenza di adeguati correttivi nel calcolo dell'imposizione immobiliare, essere chiamati a sborsare cifre insostenibili sulle imposte sul mattone, in primis Imu e Tasi.

Per questo risulta essenziale da un lato comprendere come sarà svolto il lavoro delle Commissioni - utile in questo caso garantire la presenza al loro interno di rappresentanti delle associazioni di categoria che possano avere una voce in capitolo sul meccanismo di elaborazione degli algoritmi - e, dall'altro, comprendere quali saranno gli interventi sulla struttura delle imposte sul mattone - che la legge delega attribuisce al governo - per temperare il prelievo attraverso una modifica delle aliquote, deduzioni dalla base imponibile o detrazioni d'imposta anche da parametrare al reddito familiare. Il rischio, senza un vincolo piu' preciso per i comuni, è che l'intervento di rimodulazione del prelievo resti solo sulla carta determinando l'ennesimo rincaro della tassazione sugli immobili a carico degli italiani.

Confedilizia: il provvedimento del governo rischia di essere incostituzionale - ''Il Catasto e', da secoli, uno strumento di garanzia dei contribuenti e valutiamo quindi con estremo favore il fatto che lo schema di decreto legislativo in materia di Commissioni censuarie locali e centrale approvato dal Consiglio dei ministri affidi importanti funzioni ai Presidenti di Tribunale e ai Prefetti, che sono entrambi di per se' istituti di garanzia, che godono nel Paese di ampia fiducia''. E' quanto ha affermato in una nota il presidente di Confedilizia, Corrado Sforza Fogliani, sottolineando, pero', che ''occorrono importanti correzioni'' al progetto governativo di riforma. ''Il provvedimento approvato, in altre parti e in specie in quelle relative alla rappresentanza - evidenzia Sforza Fogliani- non rispetta la legge delega, ne' nella lettera ne', e tantomeno, nello spirito. Siamo comunque certi - prosegue - che le Commissioni parlamentari di Senato e Camera richiederanno al Governo di apportare le dovute modifiche alle parti che sono a rischio di incostituzionalita'''. Ancora, nell'analisi di Confedilizia, ''dal provvedimento emerge evidente un chiaro tentativo di limitazione dell'intervento delle commissioni censuarie nella definizione del nuovo Catasto, che il Parlamento ha invece profilato come costruito in contraddittorio fra le parti".

Zedde

Riforma Fiscale, ecco le misure approvate dal Cdm

Arriverà dal prossimo 15 Aprile 2015, in via sperimentale, la dichiarazione dei redditi precompilata sui redditi 2014. Ad annunciarlo è il ministro Maria Elena Boschi che, nella conferenza stampa seguita al Cdm di stamani, ha illustrato insieme alla collega Marianna Madia le novità varate dal governo. Kamsin Nel Cdm sono state infatti varate le prime norme attuative della delega fiscale, rivolte per lo più alle aziende, anche se il provvedimento più succulento è quello della dichiarazione dei redditi precompilata. Tra le novità ci saranno anche i rimborsi Iva fino a 15 mila euro con iter semplificato, comunicazioni delle operazioni effettuate nei Paesi in black list solo a partire da 10 mila euro, dichiarazioni di successione da presentare solo oltre certe soglie, semplificazione dell'iter di trasmissione dei dati per le spese di vitto e alloggio per i professionisti.

Dichiarazione dei Redditi - L'Agenzia delle Entrate invierà a casa dei contribuenti il modello 730 precompilato a partire dal 2015. Interessati dalla novità saranno i lavoratori dipendenti, sia pubblici che privati, i pensionati, i lavoratori con redditi assimilati al lavoro dipendente, come i co.co.co. I destinatari potranno controllare i dati ricevuti e accettarli oppure aggiungere ulteriori dati (soprattutto le spese detraibili che non siano già conosciute al Fisco),

Dal 2016 potrebbero entrare in automatico nella dichiarazione anche le spese sanitarie registrate nella tessera sanitaria e i dati inviati da aziende sanitarie ,farmacie, medici e tutte le strutture accreditate per l'erogazione dei servizi sanitari. Per consentire la precompilazione da parte dell'Agenzia delle Entrate, verrà anticipato dal 30 aprile al 28 febbraio il termine per la trasmissione da parte di banche, istituti di previdenza, assicurazioni e fondi pensione, dei dati relativi ad alcuni oneri deducibili e detraibili nell'anno precedente (i sostituti d'imposta avranno però tempo sino al 7 marzo). Inoltre per ogni certificazione omessa, tardiva o errata, viene prevista una sanzione di 100 euro.

Accettare di pagare quanto indicato dalle Entrate metterà anche al riparo il contribuente da eventuali contenziosi: i contribuenti in questione saranno infatti esentati dai controlli formali, quelli sulle certificazioni sui redditi e sugli sconti fiscali.

Imposta di successione - Aumenta poi il tetto sotto il quale i contribuenti non saranno tenuti alla presentazione della dichiarazione di successione, nel caso in cui gli eredi siano il coniuge e i parenti in linea retta. L'importo, sale da 25.800 euro circa a 75 mila euro.

Semplificazioni in materia di Iva ed aziende - Per le aziende sarà piu' facile ottenere i rimborsi Iva: passa da 5 mila a 15 mila euro l'ammontare dei rimborsi che possono essere eseguiti senza adempimenti, per quelli superiori non servirà la garanzia a favore dello Stato ma basterà il "visto di conformità" da parte del professionista. Viene semplificata anche la normativa delle società che fanno business con i Paesi inseriti in black list: la comunicazione delle operazioni non sarà più trimestrale o semestrale ma annuale, e viene elevato a 10 mila euro il tetto entro il quale non è necessario effettuare la comunicazione. Alle attività in perdita sistemica viene esteso da tre a cinque anni il periodo in cui una società può chiudere il bilancio in perdita senza incorrere in penalizzazioni fiscali. Per le spese di sponsorizzazione e pubblicità viene fissata un'unica percentuale di detrazione.

Zedde