Fisco

Isee 2015, Caf: aumentano i rischi ma i compensi restano al palo

Caf contrari alla decisione di Tiziano Treu di non riconoscere la compensazione dei corrispettivi dovuti a seguito dell'introduzione del nuovo modello Isee.

Kamsin Doccia freddissima per i Caf. I centri di assistenza fiscale dovranno continuare a presentare buon viso a cattivo gioco e assorbire il colpo inferto dall'Istituto nazionale della previdenza sociale. Sono, infatti, risultati del tutto infruttuosi i tavoli di dialogo tra i rappresentanti dei Centri e le figure dell'Inps. Tavoli sorti per presentare la richiesta di una compensazione dei corrispettivi dovuti ai Caf a seguito dell'introduzione (dal gennaio 2015) del nuovo modello Isee.

La motivazione della richiesta risiede nella manifesta complessità e nell'elevata esposizione al rischio sanzioni a cui sono sottoposti i centri fiscali al momento della compilazione e invio della documentazione necessaria per ottenere il valore Isee di ogni cittadino richiedente. Come detto dopo una prima parziale apertura (o per lo meno la «non indisponibilità» a discutere della possibilità di richiedere agli utenti un modico compenso), tutto è rimasto invariato.

Non sarà possibile, quindi, ottenere per i Caf alcun contributo riequilibrativo dopo che era già stata cassata l'approvazione, da parte dell'Inps, di un aumento del 50% delle spettanze. La prima richiesta dei rappresentanti dei Caf fu, infatti, quella di richiedere un adeguamento «a monte» dei compensi (quindi direttamente all'Ente di previdenza), col solo scopo di far fronte alle difficoltà sorte con la presentazione del Nuovo Isee. Il «riccometro» di nuova generazione, nascendo con la missione manifesta di porre finalmente un freno alla serie sterminata di dichiarazioni mendaci, presenta maglie di compilazione particolarmente stringenti: «È assolutamente imprescindibile intervenire per ottenere una vera giustizia sociale; però, bisogna ammettere che la maggiore complessità dei nuovi modelli abbisogna di una rimodulazione e che cozza incredibilmente con la campagna incentrata sulla semplicità dell'innovativo Isee, portata avanti dal governo attraverso spot televisivi e manifesti» avverte il Presidente Cnai, Orazio Di Renzo.

Eccola allora la riforma fiscale che mira a intrappolare i furbi che indebitamente ottengono benefici e delle agevolazioni previste dallo stato per le categorie sociali più bisognose. Si prospettano così tempi duri per coloro che, per esempio, come genitore naturale non coniugato, col solo obiettivo di guadagnare un Isee inferiore per il proprio figlio (ottenendo quindi tariffe vantaggiose per l'accesso agli asili nido) dichiarino la residenza, fittizia, in un'abitazione diversa da quella reale.

L'altra faccia della medaglia della riforma fiscale appena introdotta, però è rappresentata dal fatto che sono considerevolmente aumentate le tipologie reddituali ammesse. Infatti la nuova DSU (Dichiarazione Unica Sostitutiva, indispensabile per ottenere l'Indicatore della situazione economica equivalente) è modificata in tal modo da cessare buona parte delle proprie caratteristiche di autocertificazione, aumentando di conseguenza il carico di lavoro per i centri che forniscono un aiuto nella compilazione. A ciò si aggiunga un ulteriore fattore di complessità: la Dichiarazione, ormai, abbraccia tutti i redditi tassati con regimi sostitutivi o a titolo di imposta; così come la totalità dei redditi esenti e dei redditi figurativi degli immobili non locati e delle attività immobiliari. L'indisponibilità immediata dell'Inps all'aumento, si è sommata anche al rifiuto del cosiddetto «Piano B» dei Caf: l'opzione di richiedere direttamente agli utenti un esiguo (ipotizzato tra i 5 e i 10 euro) compenso per l'assistenza ottenuta nella compilazione dei moduli. Invece la situazione rimane così invariata. Per i centri sono aumentati gli oneri e i rischi, ma spettanze e sanzioni rimangono impietosamente le stesse: per esempio i centri che dovessero richiedere qualsiasi onorario continueranno a essere sanzionati con una penale di 300 euro e, in caso di reiterazione, con l'annullamento automatico della convenzione per il centro incriminato.

La firma del 22 gennaio 2015 certifica così la decisione (unilaterale) da parte del commissario straordinario dell'Inps Tiziano Treu, di presentare la convenzione valevole per il 2015 come fotocopia degli anni precedenti. «Firma a cui si è giunti comunque con colpevole ritardo visto che la precedente convenzione ha avuto il suo termine naturale lo scorso 31 dicembre, mentre il tanto decantato Nuovo Isee avrebbe dovuto trovare i suoi natali nel giugno dello scorso anno», ricorda il presidente Cnai Di Renzo. In realtà, la convenzione appena sottoscritta, prevede in linea teorica una sua rivalutazione semestrale, per procedere eventualmente in un aumento delle spettanze. «Però almeno per questi sei mesi i centri di assistenza si troveranno in una situazione di fuoco incrociato: da un lato l'utenza che giustamente esige un servizio tanto importante e dall'altra l'ente di previdenza, che sembra ignorare le esigenze dei fornitori di assistenza fiscale, presentandosi nella sua veste punitiva e tutt'altro che conciliante», continua il presidente Di Renzo. «Si rimane sempre tristemente sorpresi nell'apprendere che a fronte di un maggior carico di lavoro, tempo e risorse, non trovi soddisfazione neppure la minima richiesta di chi materialmente ha a che fare con la realtà dell'utenza. Bisogna ricordare che ogni responsabilità della compilazione ricade sul singolo centro di assistenza fiscale», conclude il presidente Di Renzo.

seguifb

Zedde

A cura della Cnai

Regime dei minimi, Renzi promette il dietrofront nel cdm del 20 febbraio

Possibili correttivi al regime dei minimi la cui attuazione è stata anticipata con la legge di stabilità. Si studia un doppio intervento: proroga o ripristino del regime cancellato dal 1° gennaio e revisione dei limiti di accesso ai nuovi minimi.

Kamsin Portare la soglia dei ricavi per i professionisti che chiedono di beneficiare del regime fiscale di favore, riportandola da 15 mila a 30 mila euro ma lasciando invariata l'aliquota forfettaria del 15% in vigore dal primo gennaio. È questa una delle ipotesi alle quale stanno lavorando i tecnici del Tesoro per rendere più conveniente il cosiddetto regime dei minimi, il regime che è stato modificato dalla legge di Stabilità bruscamente con un innalzamento dal 5% al 15% dell'aliquota sostitutiva applicata alle partite Iva. L'idea caldeggiata dal premier Matteo Renzi è quella di una modifica strutturale del nuovo regime fiscale in vigore dal primo gennaio, che modificato il vecchio sistema forfettario basato su un'aliquota di favore del 5% applicata fino a30 mila euro di ricavi l'anno per un massimo di cinque anni e comunque non oltre i 35 anni di età. Il nuovo regime prevede invece una varietà di soglie che parte dai 15 mila euro dei professionisti ai 40 mila euro di commercianti, albergatori e ristoratori. Una situazione che penalizza i professionisti che dovranno pagare più Iva con una soglia di ricavi dimezzata rispetto a quella precedente.

La modifica allo studio dovrebbe essere introdotta in uno dei decreti delegati sul fisco attesi al Consiglio dei ministri del 20 febbraio: «C'è lo spazio per modificare in meglio le norme sulle partite Iva», ha detto ieri Renzi. Lo stesso premier, del resto, aveva definito un «clamoroso autogol» il nuovo regime dei minimi con l'aggravante che la legge di Stabilità ha innalzato dal 27 al 30%, e in prospettiva la 33%, i contributi versati all'Inps dall'esercito delle partite Iva. Il governo intende rimettere mano alla norma introdotta con la legge di stabilità, anche se al Tesoro fanno presente che non è stata ancora archiviata del tutto l'ipotesi di una proroga per tutto il 2015 del vecchio regime con la possibilità di opzione per i contribuenti che lo ritengono più favorevole. In questo caso, l'intervento verrebbe attuato con un emendamento al decreto Milleproroghe, che deve essere convertito in legge entro la fine di febbraio.

seguifb

Zedde

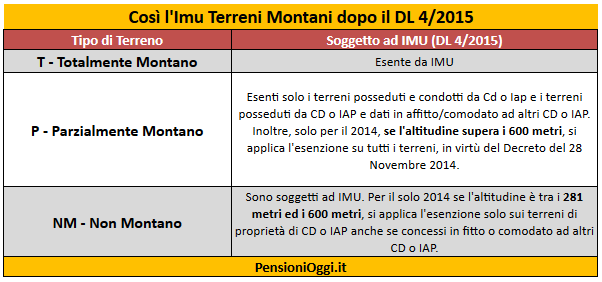

Imu Terreni 2015, contribuenti alla cassa entro il 10 Febbraio

L'Imu non sarà comunque dovuta, per il solo 2014, per quei terreni che erano esenti in virtù del Dm 28 novembre 2014 e che, invece, ora risultano imponibili per effetto dell'applicazione dei nuovi criteri di cui al Dl 4/2015.

Kamsin Come noto il Consiglio dei ministri del 23 gennaio 2015 ha dato il via libera al decreto legge (Dl 4/2015) che introduce i nuovi criteri per la tassazione Imu dei terreni montani. Il provvedimento governativo stabilisce, in sintesi, che le nuove regole saranno applicabili anche per il 2014 e dispone la proroga del termine per il pagamento alla data del 10 febbraio 2015.

Per fare il punto della situazione occorre partire dal dm del 28 novembre 2014 che, in materia di Imu dovuta sui terreni agricoli, aveva disposto che: 1) sono soggetti al pagamento dell’Imu tutti i terreni agricoli (indipendentemente se posseduti o condotti da Iap e coltivatori diretti) ubicati nei Comuni aventi alti tudine pari o inferiore a 280 metri; 2) i terreni agricoli situati nei Comuni aventi altitudine compresa fra 281 metri e 600 metri sono esenti da Imu solo se posseduti da coltivatori diretti o Iap; 3) sono totalmente esenti i terreni agricoli situati in Comuni con altitudine pari o superiore a 601 metri.

Il provvedimento del Governo del 23 gennaio 2015 introduce a regime il criterio dell’esenzione sulla base dell’elenco dei Comuni elaborato dall’Istat ai sensi della legge 991/1952, ristabilendo la totale esenzione per i terreni montani e disponendo che l’esenzione dall’Imposta municipale propria (Imu) si applica: a) ai terreni agricoli, nonché a quelli non coltivati, ubicati nei Comuni classificati come totalmente montani, come riportato dall’elenco dei Comuni italiani predisposto dall’Istat; b) ai terreni agricoli, nonché a quelli non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali, di cui all’articolo 1 del decreto legislativo n. 99/2004, iscritti nella previdenza agricola, ubicati nei Comuni classificati come parzialmente montani, come riportato dall’elenco dei Comuni italiani predisposto dall’Istat.

Il decreto stabilisce che i nuovi criteri trovano applicazione anche per l’anno di imposta 2014 ma dispone che per tale annualità (2014 ) non è comunque dovuta l’Imu per quei terreni che erano esenti in virtù delle regole stabilite dal dm 28 novembre 2014 e che risulterebbero ora imponibili per effetto dell’applicazione dei nuovi criteri.

In altri termini per il calcolo dell’Imu sui terreni agricoli occorre consultare l’elenco Istat di cui alla legge n. 991-1952 ma, pur facendo riferimento alle nuove regole, deve essere considerato che per il solo anno 2014 vige una clausola di tutela che dispone l’esenzione da Imu per coloro che erano comunque esenti dall’imposta in base ai requisiti del dm del 28 novembre 2014 (per il solo anno 2014 occorre considerare sia la casella «Comune montano» che la colonna «altitudine» della tabella Istat in oggetto in quanto è possibile applicare entrambe le regole).

Il calcolo dell'Imposta. Per i terreni agricoli soggetti all'Imu relativa al 2014, l'imposta va determinata nel seguente modo: si parte dal reddito dominicale, si rivaluta del 25% e al risultato si applica poi il coefficiente 135 se il proprietario non ha la qualifica di coltivatore diretto o imprenditore agricolo professionale. Si applicherà, invece, il coefficiente 75 nel caso di proprietari in possesso di queste qualifiche. Infine si applica l'aliquota deliberata dal comune o in mancanza quella del 7,6 per mille.

La data del Pagamento. Infine il decreto in oggetto ha disposto che i contribuenti che non rientrano nei parametri per l’esenzione dovranno versare l’imposta entro il 10 febbraio 2015.

seguifb

Zedde

Bollo Auto, salta l'esenzione per le auto d'epoca

Una norma contenuta nella legge di stabilità sopprime quel particolare regime di esenzione dal pagamento delle tasse automobilistiche per gli autoveicoli e motoveicoli di particolare interesse storico e collezionistico.

Kamsin Gli autoveicoli e motoveicoli di particolare interesse storico e collezionistico da quest’anno dovranno regolarmente pagare il cosiddetto «bollo auto», mentre fino al 31 dicembre 2014 godevano dell’esenzione dal pagamento delle tasse automobilistiche a decorrere dall’anno in cui si compiva il ventesimo anno dalla loro costruzione.

L’effetto è causato dall’art. 1, comma 666, della legge 23 dicembre 2014, n. 190, che ha abrogato il comma 2 dell’art. 63 della legge 21 novembre 2000, n. 342 che prevedeva l’esenzione. I veicoli storici potranno da oggi considerarsi esenti dal pagamento del bollo solo quando compiranno il trentesimo anno dalla loro costruzione, visto che la legge di stabilità ha mantenuto in vita l’esenzione per i veicoli ultratrentennali.

La novità, quindi, è destinata a colpire tutti quei veicoli che attualmente, sono considerati veicoli di particolare interesse storico e collezionistico. Ad esempio i veicoli costruiti specificamente per le competizioni; i veicoli costruiti a scopo di ricerca tecnica o estetica, anche in vista di partecipazione ad esposizioni o mostre; i veicoli che rivestono un particolare interesse storico o collezionistico in ragione del loro rilievo industriale, sportivo, estetico o di costume. Tali veicoli sono soggetti, dal 1° gennaio 2015, al pagamento del tributo.

Secondo la relazione governativa alla legge di stabilità il Governo ha ritenuto opportuno procedere alla modifica della norma in quanto "questa aveva la finalità di tutelare un parco auto e moto, precedente all’entrata in vigore della richiamata legge n. 342 del 2000, che, per caratteristiche e qualità costruttive ed in ragione di un loro rilievo industriale o estetico, al compimento del ventesimo anno di età poteva essere definito di particolare interesse storico".

"Attualmente, conclude la relazione, con l’evoluzione delle tecniche costruttive da parte del mercato automobilistico, un autoveicolo o motoveicolo al compimento dei venti anni non può più essere assimilato ai veicoli di particolare interesse storico solo in ragione della sua vetustà. Per tale ragione, è ormai venuta meno la stessa ratio che aveva giustificato il richiamato regime di speciale esenzione.

A ciò si aggiunga che, nel corso degli anni, i controlli previsti dal comma 3 del citato articolo 63 finalizzati all’individuazione, da parte dell’ASI e della FMI mediante propria determinazione, dei veicoli di cui al comma 2 del più volte richiamato articolo 63, sono risultati, talvolta, carenti, consentendo in tal modo l’accesso all’esenzione dal pagamento delle tasse automobilistiche ad autoveicoli e motoveicoli che, oltre ad aver compiuto venti anni, non avevano alcuno dei requisiti normativi".

Seguifb

Zedde

Imu Agricola 2015, ecco chi dovrà pagare entro il 10 febbraio

Il decreto legge 4/2015 esenta dal pagamento dell'imposta tutti i comuni montani e, nei comuni parzialmente montani, vengono esentati tutti i terreni di proprietà o in affitto a imprenditori agricoli professionali e coltivatori diretti. Questo allarga la platea dei comuni esenti a 3456 (prima erano 1498); 655 i comuni parzialmente esenti.

Kamsin Alla fine, quando mancavano tre giorni alla scadenza del pagamento dell’Imu agricola, il governo ha varato, in un consiglio dei ministri straordinario, il decreto legge 4/2015 che rivede i contestati criteri altimetrici per il pagamento dei comuni montani introdotti con decreto interministeriale il 28 novembre scorso.

Insomma a poco più di 10 giorni dalla scadenza dei pagamenti, che il citato decreto ha prorogato al prossimo 10 febbraio, sono state riscritte le regole per il 2014 e per l'anno in corso, riconoscendo l'esenzione per tutti i terreni ubicati nei comuni montani, sia agricoli che incolti, e limitando il beneficio ai coltivatori diretti e imprenditori agricoli per quelli situati nei comuni parzialmente montani, indicati in un elenco predisposto dall'Istituto nazionale di statistica (Istat: http://www.istat.it/it/archivio/6789). In pratica sono stati ripristinati i vecchi criteri già utilizzati nell'elenco allegato alla Circolare n. 9 del 14 giugno 1993, ma facendo riferimento alla lista Istat aggiornata.

Non solo. Dell'agevolazione, poi, fruiscono, ma per il solo 2014, anche coloro che non hanno i requisiti fissati dal nuovo dl 4/2015, sempre che risultavano esenti in base alle vecchie regole dettate dal decreto ministeriale del 28 novembre scorso. Partendo da quest'ultima previsione risulta evidente che il legislatore, giustamente, non poteva con effetto retroattivo disconoscere i benefici per l'anno precedente a coloro che fossero in possesso dei requisiti, e per i quali l'esenzione si poteva considerare oramai un diritto acquisito.

La Salvaguardia. Per il 2014, come anticipato, c'è una sorta di clausola di salvaguardia. L'Imu, infatti, non è comunque dovuta per quei terreni che erano esenti in virtù del Dm 28 novembre 2014 e che, invece, ora risultano imponibili per effetto dell'applicazione dei nuovi criteri di cui al Dl 4/2015. Tenendo conto di tale eccezione, tutti quei comuni, ritenuti, in base ai vecchi criteri, esenti sempre, saranno tassati dal 2015 con i nuovi criteri, se condotti e posseduti da contribuenti che non hanno la qualifica di coltivatore diretto o imprenditore agricolo professionale iscritto nella previdenza agricola. Per questi comuni scatterà però la clausola di salvaguardia nel 2014 e, pertanto, saranno considerati in via eccezionale esenti da Imu, nulla dovranno versare il prossimo 10 febbraio 2015, mentre dal 2015 occorrerà verificare la qualifica soggettiva di chi li possiede e conduce procedendo all'eventuale versamento alle consuete scadenze di giugno e dicembre 2015.

Il calcolo dell'Imposta. Per i terreni agricoli soggetti all'Imu relativa al 2014, l'imposta va determinata nel seguente modo: si parte dal reddito dominicale, si rivaluta del 25% e al risultato si applica poi il coefficiente 135 se il proprietario non ha la qualifica di coltivatore diretto o imprenditore agricolo professionale. Si applicherà, invece, il coefficiente 75 nel caso di proprietari in possesso di queste qualifiche. Infine si applica l'aliquota deliberata dal comune o in mancanza quella del 7,6 per mille

seguifb

Zedde

Imu Agricola, il pagamento slitta al 10 Febbraio. Ecco le nuove regole

Il Governo approva in extremis un decreto legge che rinvia il pagamento dell'Imu dei terreni montani. Nel provvedimento resta lo schema basato su esenzione totale e parziale, ma la distinzione non è più puramente altimetrica: si baserà sulla classificazione dei Comuni realizzata dall'Istat che individua quelli non montani quelli parzialmente montani e infine quelli totalmente montani.

Kamsin Pagamento spostato al 10 febbraio e criteri più larghi per l'esenzione. Così il governo in un consiglio dei ministri lampo che si è svolto venerdì scorso ha trovato la quadra al pasticcio dell'Imu agricola, l'imposta la cui scadenza di pagamento era stata fatta slittare dallo scorso 16 dicembre al 26 gennaio. C'è voluta la mobilitazione delle associazioni degli agricoltori, dei comuni e del mondo politico (da ultimo una lettera di 106 deputati Pd a Renzi e Padoan), per sbloccare la situazione dopo che lo scorso dicembre l'esecutivo aveva deciso di far slittare al 26 gennaio il saldo dell'imposta con la promessa di rivedere i criteri contestati. Che però, complice una sospensiva prima introdotta e poi ritirata dal Tar del Lazio, tardava a concretizzarsi. In un primo momento, infatti, l'imposta 2014 non teneva conto delle peculiarità territoriali, perchè prendeva come unico riferimento altimetrico quello della sede del municipio, con tre fasce (sotto i 280 metri, tra 280 e 600 e sopra i 600), nè delle coltivazioni.

In extremis quindi l'esecutivo è corso ai ripari, approvando un decreto legge. Con i nuovi criteri, che si applicheranno ai pagamenti dovuti per il 2014 e poi andranno a regime a partire dall' anno in corso, il numero dei Comuni esenti in quanto situati in montagna passa da 1.498 a 3.456. Inoltre l'imposta non sarà applicata ai coltivatori diretti e agli imprenditori agricoli (purché iscritti al relativo fondo di previdenza) nei 655 Comuni definiti «parzialmente montani». E il 10 febbraio non pagheranno nemmeno coloro che sarebbero stati esenti con le precedenti norme e a maggior ragione lo sarebbero con quelle appena definite.

In pratica vengono esentati tutti i terreni, coltivati e non, ubicati nei comuni classificati come «totalmente montani» come pure i terreni posseduti e condotti da coltivatori diretti e imprenditori agricoli ubicati nei comuni classificati come «parzialmente montani». Tutti gli altri terreni e soggetti saranno tenuti a pagare l'Imu entro entro il 10 febbraio. Ma chi era esente con le vecchie regole non dovrà pagare nulla anche se coi nuovi parametri dovesse risultare il contrario.

Con il decreto abbiamo risolto i problemi amministrativi sopravvenuti e tutelato ancora di più coloro che vivono di agricoltura nei territori rurali», ha osservato il ministro delle politiche agricole Maurizio Martina che per risolvere la vicenda si è incontrato con il ministro dell'Economia Pier Carlo Padoan trovando un'intesa a favore delle richieste del mondo agricolo, spalleggiato anche da un ampio schieramento politico. Secondo la stima del viceministro del Mipaaf Andrea Olivero la misura costerà circa 100 milioni. «E' giusto fare questo sforzo e non caricare di ulteriori pesi i comuni montani che mancherebbero all'appello degli incassi del Fisco», ha dichiarato.

seguifb

Zedde