Fisco

Pensioni, anche gli enti previdenziali potranno aiutare le aziende in crisi

Gli enti previdenziali potranno partecipare nel capitale delle imprese in difficoltà. È quanto prevede l'emendamento 7.27 presentato dai Relatori Marco Causi (Pd) e Luigi Taranto (Pd) nel corso dei lavori presso le commissioni finanze e attività produttive della camera al decreto legge cd. sulle banche popolari (Dl 3/2015). Kamsin La misura prevede in pratica che anche agli enti previdenziali, purché in quota minoritaria, potranno partecipare alla creazione di una Società per azioni per la patrimonializzazione e la ristrutturazione delle imprese con sede in Italia il cui capitale sarà interamente sottoscritto da investitori istituzionali e professionali. Lo scopo è la ristrutturazione, il sostegno e riequilibrio della struttura finanziaria e patrimoniale di imprese caratterizzate da adeguate prospettive industriali e di mercato.

La proposta di consentire agli enti previdenziali pubblici e alle Casse Previdenziali di partecipare alle operazioni di rifinanziamento di imprese in crisi è stata però osteggiata dalle opposizioni. Secondo Sel il principale problema sta nel fatto che il patrimonio e le prestazioni erogate dagli enti previdenziali pubblici possa essere, in questo modo, esposto a rischi. L'osservazione tuttavia è respinta dal Governo e dai Relatori che hanno sottolineato come gli enti previdenziali effettuino costantemente investimenti che in questo caso, peraltro, sono coperti da garanzia dello Stato. La norma infatti stabilisce che il governo promuova la sottoscrizione del capitale sociale da parte di investitori istituzionali e professionali; sottoscrizione a sua volta agevolata dal fatto che gli investitori potranno avvalersi della garanzia dello stato.

L'approvazione dell'emendamento ha fatto sì che la Società che si andrà a costituire non vada ad operare più solo per il rilancio di imprese industriali, come originariamente previsto, ma su tutti i fronti. Obiettivo della creazione dell'organismo, quello di contribuire a una nuova partenza delle attività, con sede in Italia che, nonostante temporanei squilibri patrimoniali o finanziari, siano caratterizzate da adeguate prospettive industriali e di mercato, «ma necessitino di ridefinizione della struttura finanziaria o di adeguata patrimonializzazione o comunque di interventi di ristrutturazione».

seguifb

Zedde

Equitalia, riaperti i termini per le rateazioni. C'è tempo sino al 31 luglio

Secondo quanto stabilito dal decreto Milleproroghe i contribuenti interessati potranno richiedere fino a un massimo di 72 rate (6 anni) presentando la domanda entro il prossimo 31 luglio.

Kamsin Nuova opportunità per chi ha perso il beneficio della rateizzazione alla data del 31 dicembre 2014. Secondo il Milleproroghe - ricorda Equitalia - i contribuenti interessati potranno richiedere fino a un massimo di 72 rate presentando la domanda entro il 31 luglio (i moduli sono già disponibili nella sezione Modulistica-Rateazione del sito www.gruppoequitalia.it). Ci sono però alcuni limiti rispetto ad una nuova dilazione: massimo sei anni (mentre in casi di provata difficoltà si può arrivare addirittura a dieci anni) senza possibilità di proroga e con la prospettiva di poter saltare solo due scadenze e non otto, con il rischio di perdere il beneficio della dilazione.

Di fatto, si tratta di una riproposizione di una chance che era stata consentita la scorsa estate per chi era decaduto entro il 22 giugno 2013. In quell'occasione la finestra per presentare la domanda era stata piuttosto ridotta (meno di 40 giorni) e di cui avevano approfittato oltre 28mila contribuenti per un importo di circa 1,3 miliardi di euro. Rispetto all'ultima volta ci sarà una difficoltà in più per i creditori della Pa per somme superiori a 10mila euro: la dilazione non potrà riguardare le somme già segnalate a Equitalia per il mancato pagamento di una o più cartelle esattoriali. In ogni caso, la riammissione garantisce una protezione da pignoramenti, espropriazioni ma anche da ipoteche e ganasce fiscali.

Intanto nei primi due mesi dell'anno Equitalia annuncia di aver riscosso circa 1,2 miliardi, in linea con l'anno precedente. «La riapertura delle rateizzazioni rappresenta un'importante occasione per le imprese e per i cittadini più colpiti dalla crisi economica dice l'amministratore delegato di Equitalia, Benedetto Mineo. "Grazie a questo provvedimento i contribuenti possono usufruire di nuove condizioni favorevoli per regolarizzare i pagamenti e allo stesso tempo viene agevolato il recupero degli importi dovuti allo Stato e ai vari enti pubblici creditori». Oggi circa la metà delle riscossioni di Equitalia avviene tramite il pagamento dilazionato. Nei primi due mesi del 2015 sono pervenute in media circa 20 mila nuove richieste alla settimana, portando l'ammontare complessivo di rateazioni a 2 milioni 650 mila per un importo di circa 28,5 miliardi di euro (sul sito sono disponibili i dati per provincia).

Per quanto riguarda i volumi riscossi, i 7,4 miliardi di euro recuperati nel 2014 rappresentano un'inversione di tendenza rispetto a quanto registrato negli ultimi anni, con un incremento del 4% rispetto al 2013. In particolare è aumentato il recupero delle risorse per lo Stato: Erario +4%, Inps +15% e Inail +17,5%. Nei primi due mesi del 2015 Equitalia ha riscosso circa 1,2 miliardi di euro, un importo in linea con il corrispondente periodo dell'anno precedente che peraltro aveva beneficiato di quasi 300 milioni di incasso derivanti dalla definizione agevolata dei ruoli. Le attività di Equitalia si concentrano sulle fasce di inadempienza più elevate: nel 2014 più del 63% è stato recuperato da debitori di importi superiori a 50 mila euro.

seguifb

Zedde

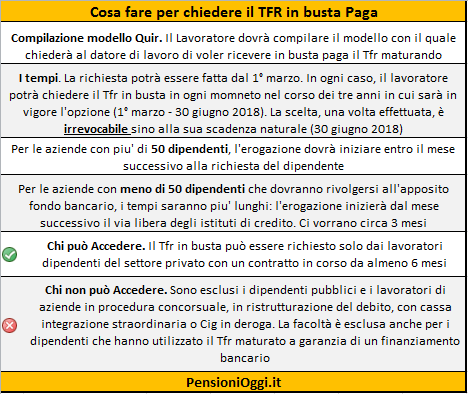

Anticipo Tfr pronto al debutto. Ecco le regole

I lavoratori del settore privato potranno chiedere nella busta paga il Tfr in corso di maturazione. Il decreto ha avuto il via libera del Consiglio di Stato.

Kamsin Da oggi formalmente si potrà chiedere l'anticipazione del Tfr in busta paga. Il via libera definitivo, però, arriverà con la pubblicazione in Gazzetta Ufficiale del Dpcm approvato la scorsa settimana dal Consiglio di Stato. Basta una semplice richiesta all'ufficio del personale della propria azienda e quel tesoretto che di solito si riscuote al pensionamento o è stato dirottato al fondo pensione, andrà ad aumentare lo stipendio di ogni mese per un arco di tre anni. Ma siccome la decisione è irrevocabile (per tre anni, sino alla scadenza del 30 giugno 2018), sarà bene farsi un po' di conti. Conviene davvero?

Vediamo dunque di fare alcune valutazioni sui fattori che possono influenzare la scelta di circa 12 milioni di dipendenti del settore privato.

I vantaggi. L'aspetto positivo è che lo stipendio, per chi si avvale dell'opzione, sarà piu' alto. L'effetto in busta paga scegliendo l'anticipo del Tfr, sarà di circa 72 euro netti al mese per un reddito lordo di 18 mila euro l'anno, 100 euro per un reddito di 25 mila, 125 per uno di 35 mila. Fondi in piu' che in un momento di crisi possono fare comodo. E del resto è proprio questa la ragione dell'introduzione della novità.

Gli svantaggi. Sul tavolo ci sono diverse cose da tenere a mente. A cominciare dalla tassazione che sarà applicata sul Tfr fino agli effetti sul reddito Isee che rischiano di penalizzare le agevolazioni familiari, dalle rette degli asili nido alle mense scolastiche. Poi c'è il problema della minore rendita che sarà erogata dalla previdenza complementare dato che l'opzione blocca per tre anni gli afflussi ai fondi pensione. Tre sono i punti chiave da osservare.

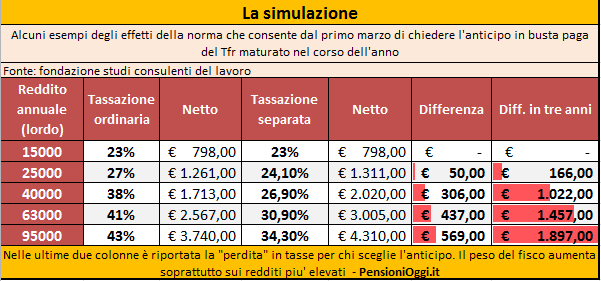

1. Il fisco. Per quanto riguarda il prelievo fiscale, il fatto che il governo abbia deciso di sottoporre il Tfr in busta paga alla ordinaria tassazione Irpef (alla quale si aggiungono le addizionali locali), fa sì che il prelievo risulti maggiore di quello agevolato previsto sul Tfr (si applica l'aliquota media effettiva degli ultimi 5 anni di lavoro), tranne che nei casi di redditi molto bassi (il "pedaggio" che si paga al fisco è evidente nella grafica sottostante).

Ad esempio un reddi-to di 35mila euro su un Tfr annuo di 1806 euro pagherà il 38% di Irpef anziché il 25,3, uno di 23 mila vedrà invece i 1209 euro l'anno di trattamento fine rapporto tassati al 27 anziché al 23,9%. La tassazione ordinaria sarà più pesante di 50 euro per un reddito medio di 23mila e fino a 307 euro per redditi sui 35mila euro. Sarà un vantaggio per redditi entro i 15 mila euro.

2. I Fondi pensione Tra le cose che bisogna valutare bene prima di decidere per il Tfr in busta, c'è la partita relativa ai fondi pensione. Qualora un dipendente decidesse di optare per questa soluzione, in busta finirebbe anche quella parte della liquidazione che il lavoratore destina ai fondi pensione. Con il risultato che l'assegno integrativo rischierà di subire una penalizzazione tra il 10 e il 30%, a seconda del numero di anni di iscrizione al fondo.

3. Isee e detrazioni La busta paga resa più pesante dal Tfr rischia di avere effetti negativi anche sul reddito Isee che serve a usufruire di molte prestazioni sociali, dall'abbonamento agevolato al bus, alle tasse universitarie. Non solo. L'erogazione del cosiddetto Tir inciderà sulle detrazioni per lavoro dipendente o su quelle per i familiari. Con l'anticipo del Tfr, sostengono dalla Fondazione Consulenti del Lavoro, ci sarà una ricaduta negativa (tasse in più e sgravi in meno) che potrà arrivare, per un reddito medio di 23.000 euro a 330 euro. Oltre ai 50 euro di imposte in più dovute alla tassazione ordinaria, un lavoratore con un reddito medio rischia di perdere detrazioni per 280 euro.

Bonus 80 euro La liquidazione in busta paga non inciderà sulla possibilità di ricevere il bonus 80 euro, perché le somme non contribuiranno a sfondare il tetto dei 26 mila euro previsto dalla normativa. Neanche l'imponibile previdenziale sarà influenzato dall'erogazione del Tfr in busta buga.

Infine, il lavoratore che volesse aderire all'operazione Tfr in busta paga dovrebbe anche considerare che, se è iscritto a un fondo pensione da almeno 8 anni può già ora chiedere, senza doverlo motivare, fino al 30% del montante accumulato, godendo di una tassazione più favorevole.

seguifb

Zedde

Minimi 2015, resta l'opzione per il vecchio regime nel 2015

La scelta tra l'uno e l'altro regime non potrà emergere dalla dichiarazione di inizio attività poiché la casella da barrare è la stessa. Sarà dunque decisivo il comportamento concludente, ossia l'indicazione in fattura delle differenti norme che permettono l'esclusione dall'Iva nel regime dei minimi e nel forfettario.

Kamsin Con la conversione definitiva del decreto legge milleproroghe 2015 quest'anno sarà ancora possibile iniziare un'attività d'impresa o di lavoro autonomo optando per il regime fiscale di vantaggio di cui all'articolo 27, commi 1 e 2, del dl n. 98/2011. Il regime dei minimi ad aliquota dell'imposta sostitutiva del 5% trova dunque nuova vita dopo che la legge di Stabilità per il 2015 (legge 190/2014) ne aveva inizialmente decretato la definitiva soppressione a far data dal 31 dicembre 2014.

Per tutto il 2015 quindi coesisteranno i due regimi ad aliquota sostitutiva che in un primo momento sembravano destinati a un avvicendamento fra loro: il regime dei minimi a imposta sostitutiva del 5% e il regime forfettario con imposta sostitutiva del 15%. Ma come si scelgono? L'opzione per il regime agevolato dovrà essere sempre effettuata in sede di inizio dell'attività d'impresa o di lavoro autonomo. Al momento della dichiarazione di inizio attività in entrambi i casi occorre barrare la casella del regime di vantaggio (inteso come quello dei minimi al 5%), per effetto di quanto indicato dall'agenzia delle Entrate nel comunicato stampa del 31 dicembre scorso.

Non essendo però prevista espressamente tale possibilità di scelta all'interno dei modelli da utilizzare per l'apertura della partita Iva (l'unica casella da barrare è, per l'appunto, quella del regime di vantaggio ex dl 98/2011), i contribuenti finiranno per distinguersi in vecchi minimi o nuovi forfettari soltanto sulla base del loro comportamento concludente durante l'esercizio 2015. Così sulla prima fattura emessa bisognerà indicare la diversa norma che permette l'esclusione dall'applicazione dell'Iva: l'articolo 1, comma 100, della legge 244/2007 per i minimi; l'articolo 1, comma 58 della legge 190/2014 per i nuovi forfettari. Comportamento concludente che si estrinsecherà anche da altri connotati, quali per esempio, la non applicazione delle ritenute di acconto nella qualità di sostituti d'imposta che vige solo per i nuovi forfettari previsti dalla legge di stabilità 2015.

Il problema riguarda, però, coloro che a gennaio e febbraio hanno già emesso documenti fiscali e che dovranno essere messi in condizione di poter rettificare la scelta effettuata. In sostanza che cosa può fare chi nel 2015 ha già emesso fatture con l'indicazione di volersi avvalere del forfettario e che intende ora optare per i minimi al 5 per cento? In attesa di chiarimenti ufficiali dalle Entrate secondo i tributaristi sarebbe sufficiente riscrivere il titolo di esclusione da Iva sulle fatture di vendita, attestando il regime fiscale correttamente adottato. In questo caso, può rivelarsi ulteriormente utile supportare (e conservare) la sostituzione della fattura con la corrispondenza in trattenuta nei confronti della controparte. Per gli stessi soggetti andrà inoltre chiarito come

revocare l'opzione per l'agevolazione contributiva per i lavoratori autonomi, laddove sia stata già esercitata sulla base delle indicazioni della circolare Inps 29/2015.

seguifb

Zedde

TFR in busta paga al debutto. Ecco vantaggi e svantaggi

Dal 1° marzo i lavoratori del settore privato potranno chiedere nella busta paga il Tfr in corso di maturazione. Il decreto ha avuto il via libera del Consiglio di Stato.

Kamsin Il decreto che stabilisce le modalità della richiesta del tfr in busta paga, misura introdotta nella legge di stabilià 2015 ha ricevuto alcuni giorni fa l'ok del Consiglio di Stato ed entro la fine di questa settimana il testo sarà pubblicato in Gazzetta Ufficiale.

Circa 12 milioni di lavoratori dipendenti del settore privato saranno messi di fronte a una scelta. Continuare a impiegare gli accantonamenti annuali del Tfr (trattamento di fine rapporto) come si è fatto finora, cioè lasciandoli in azienda (o nel fondo Inps, per le imprese con più di 50 dipendenti) ai fini della liquidazione al momento del pensionamento, oppure destinandoli al finanziamento di un fondo pensione integrativo? O invece, ed è questa la novità, dirottare gli stessi accantonamenti in busta paga, aumentando così il proprio stipendio, ma ovviamente riducendo l'importo della futura liquidazione o pensione complementare?

Secondo quanto stabilito dalla legge di Stabilità chi vorrà, potrà chiedere con un apposito modulo al proprio datore di lavoro di versare il Tfr maturando in busta paga. Questa scelta si potrà compiere a partire dal primo marzo prossimo e fino alla metà del 2018. L'azienda, quindi, gli verserà la quota mensile di Tfr in ogni stipendio fino a giugno 2018, quando la sperimentazione si chiuderà. È evidente che nel fare la sua scelta il lavoratore terrà conto di molteplici fattori e non solo dell'aspetto fiscale.

I vantaggi. L'aspetto positivo è che lo stipendio, per chi si avvale dell'opzione, sarà piu' alto. L'effetto in busta paga scegliendo l'anticipo del Tfr, sarà di circa 72 euro netti al mese per un reddito lordo di 18 mila euro l'anno, 100 euro per un reddito di 25 mila, 125 per uno di 35 mila. Fondi in piu' che in un momento di crisi possono fare comodo.

Gli svantaggi. Sul tavolo ci sono diverse cose da tenere a mente. A cominciare dalla tassazione che sarà applicata sul Tfr fino agli effetti sul reddito Isee che rischiano di penalizzare le agevolazioni familiari, dalle rette degli asili nido alle mense scolastiche. Poi c'è il problema della minore rendita che sarà erogata dalla previdenza complementare dato che l'opzione blocca per tre anni gli afflussi ai fondi pensione. In ogni caso, inoltre, la scelta è irrevocabile e quindi sino al 30 giugno 2018 non si potrà tornare indietro.

1. Il fisco. Per quanto riguarda il prelievo fiscale, il fatto che il governo abbia deciso di sottoporre il Tfr in busta paga alla ordinaria tassazione Irpef (alla quale si aggiungono le addizionali locali), fa sì che il prelievo risulti maggiore di quello agevolato previsto sul Tfr (si applica l'aliquota media effettiva degli ultimi 5 anni di lavoro), tranne che nei casi di redditi molto bassi (il "pedaggio" che si paga al fisco è evidente della grafica sottostante).

2. I Fondi pensione Tra le cose che bisogna valutare bene prima di decidere per il Tfr in busta, c'è la partita relativa ai fondi pensione. Qualora un dipendente decidesse di optare per questa soluzione, in busta finirebbe anche quella parte della liquidazione che il lavoratore destina ai fondi pensione. Con il risultato che l'assegno integrativo rischierà di subire una penalizzazione tra il 10 e il 30%, a seconda del numero di anni di iscrizione al fondo.

3. Isee e detrazioni La busta paga resa più pesante dal Tfr rischia di avere effetti negativi anche sul reddito Isee che serve a usufruire di molte prestazioni sociali, dall'abbonamento agevolato al bus, alle tasse universitarie. Non solo, l'erogazione del cosiddetto Tir inciderà sulle detrazioni per lavoro dipendente o su quelle per i familiari. Con l'anticipo del Tfr, sostengono dalla Fondazione Consulenti del Lavoro, ci sarà una ricaduta negativa (tasse in più e sgravi in meno) che potrà arrivare, per un reddito medio di 23.000 euro a 330 euro. Oltre ai 50 euro di imposte in più dovute alla tassazione ordinaria, un lavoratore con un reddito medio rischia di perdere detrazioni per 280 euro.

4. Bonus 80 euro La liquidazione in busta paga non inciderà sulla possibilità di ricevere il bonus 80 euro, perché le somme non contribuiranno a sfondare il tetto dei 26 mila euro previsto dalla normativa. Neanche l'imponibile previdenziale sarà influenzato dall'erogazione del Tfr in busta buga.

Infine, il lavoratore che volesse aderire all'operazione Tfr in busta paga dovrebbe anche considerare che, se è iscritto a un fondo pensione da almeno 8 anni può già ora chiedere, senza doverlo motivare, fino al 30% del montante accumulato, godendo di una tassazione più favorevole.

seguifb

Zedde

730 precompilato, c'è l'ok del Garante della Privacy

È arrivato l'ultimo via libera alla dichiarazione dei redditi precompilata. Dal 15 Aprile il 730 precompilato sarà realtà anche se si dovranno inserire le spese mediche.

Kamsin Ok del Garante della privacy alla dichiarazione dei redditi precompilata. Si comincia il 15 aprile e i destinatari saranno i lavoratori dipendenti e pensionati che hanno presentato per il 2013 il modello 730 o il modello Unico (con le caratteristiche del 730). Per costoro l'Agenzia delle Entrate ha compilato il modulo che dovrà essere aggiornato solo per eventuali elementi di novità (il caso più diffuso saranno le spese mediche).

Il Garante per la Protezione dei dati personali ha richiesto però parametri di maggiore sicurezza soprattutto nella fase dell'invio dati e per le deleghe di Caf, professionisti e sostituti d'imposta. Ad esempio qualora il contribuente si vuole affidare a un Caf, un professionista o un sostituto d'imposta, questi soggetti dovranno acquisire prima la delega da parte del loro cliente e poi formulare online una specifica richiesta. I loro accessi saranno tracciati e l'Agenzia farà controlli sulla correttezza delle deleghe. Considerato che si tratta di dati sensibili, il passaggio attraverso canali telematici richiede alta garanzia di sicurezza.

Per questo è stata approntato un «protocollo sicurezza»: gli accessi all'Anagrafe Tributaria da parte di ciascun sostituto d'imposta, Caf e professionista abilitato saranno tracciati, mentre specifici alert segnaleranno comportamenti anomali o a rischio.

L'Agenzia, inoltre, effettuerà verifiche periodiche, anche con controlli a campione, sull'idoneità delle misure di sicurezza adottate da parte di questi operatori che si impegneranno, con apposita dichiarazione, al corretto utilizzo dei dati. Invece, in caso di accesso diretto, il contribuente dovrà inserire le credenziali «Fisconline» rilasciate dall'Agenzia delle Entrate o quelle dispositive rilasciate dallinps. Una volta entrato nel sistema, dopo aver verificato i dati proposti dalle Entrate, potrà accettare, modificare o integrare la propria dichiarazione (per esempio con le spese mediche).

A partire dal 1° maggio i cittadini interessati potranno inviare on line la dichiarazione accettata, modificata o integrata. Entro 5 cinque giorni dovrebbero ottenere la ricevuta del file inviato.

seguifb

Zedde