La riforma degli ammortizzatori sociali attuata dalla Legge di Bilancio punta a colmare i vuoti di tutela. Tra gli interventi più significativi spicca l’estensione delle garanzie del Fondo di integrazione salariale ai datori di lavoro che occupano almeno un dipendente (e non più 5), e non destinatari delle tutele dei Fondi di solidarietà bilaterali.

La stessa Manovra include poi nelle garanzie della CIGS i datori di lavoro rientranti nel campo di applicazione FIS che nel semestre precedente alla domanda abbiano occupato mediamente almeno 15 dipendenti. Un intervento che, di fatto, obbliga il datore di lavoro a versare sia il contributo ordinario FIS che quello CIGS.

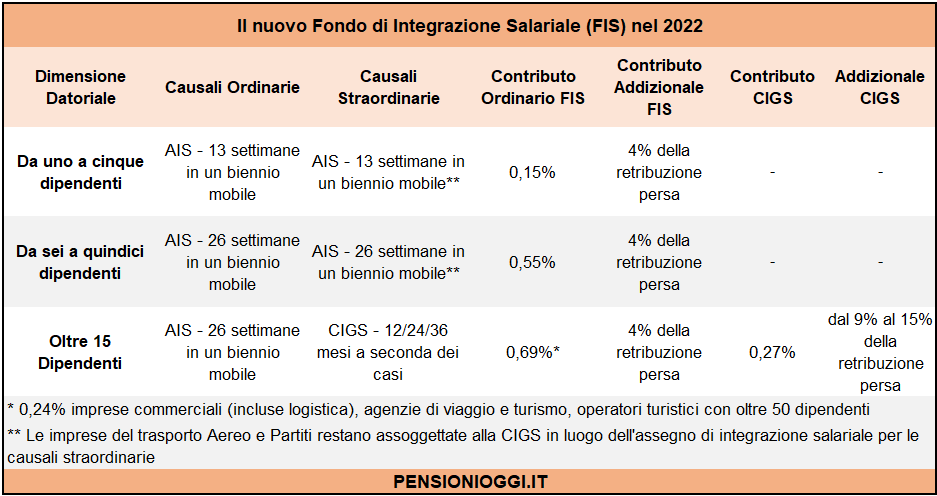

Viene eliminato, inoltre, l’assegno di solidarietà in luogo del solo assegno ordinario, ora definito “Assegno di integrazione salariale” da erogare per un periodo massimo di 13 e 26 settimane, rispettivamente per le aziende che occupano fino a 5 o più di 5 dipendenti.

Estensione della platea dei beneficiari del FIS

A decorrere dal 1° gennaio 2022, sono soggetti alla disciplina del FIS i datori di lavoro che occupano almeno un dipendente, appartenenti a settori, tipologie e classi dimensionali non coperte dalla CIGO e che non aderiscono ai fondi di solidarietà bilaterali.

Nella pratica, ciò significa che non esisterà più il limite dei 5 dipendenti al di sotto del quale le aziende fino al 31 dicembre 2021 non godevano, al netto di quelli emergenziali, di ammortizzatori sociali in costanza di rapporto di lavoro. Da quest’anno, invece, queste aziende verranno tutelate dai fondi di solidarietà bilaterali o in loro assenza, appunto, dal FIS.

Estensione della CIGS e doppia copertura

Ampliata anche la garanzia CIGS ai datori di lavoro rientranti nel campo di applicazione FIS che nei sei mesi precedenti abbiano occupato mediamente più di 15 dipendenti. È stata sempre la Legge di Bilancio 2022 che, all’articolo 20 del D. Lgs. N.148/2015, ha inserito il comma 3-bis. La norma dispone che Per i trattamenti di integrazione salariale relativi a periodi di sospensione o riduzione successivi al 1° gennaio di quest’anno, la CIGS interviene a sostegno dei datori di lavoro non coperti dai Fondi di solidarietà (e quindi, di conseguenza coperti dal FIS) che abbiano impiegato mediamente oltre 15 dipendenti nel semestre precedente la data di presentazione della domanda. La novità ha una doppia implicazione:

- si determina una duplice copertura a seconda dei casi specifici di intervento (causali ordinarie o straordinarie);

- ne consegue l’obbligo, per il datore di lavoro con più di 15 dipendenti, del versamento di entrambe le contribuzioni ordinarie (CIGS e FIS) così come chiarito anche dal ministero del lavoro nella circolare n. 1/2022;

Con riferimento a questa seconda conseguenza si ricorda che per il solo 2022 la Manovra ha previsto una riduzione straordinaria delle aliquote ordinarie FIS e CIGS proprio per limitare l’impatto della riforma su datori di lavoro e lavoratori.

Il nuovo assegno di integrazione salariale

A partire dal 2022 sparisce anche l’assegno di solidarietà e quello ordinario viene definito come “Assegno di integrazione salariale”. Una volta decaduto il limite dimensionale per l’accesso al FIS, infatti, la distinzione tra le due prestazioni, una per le aziende con più di cinque dipendenti, l’altra per quelle con più di quindici, non ha senso di esistere. L’assegno di solidarietà può essere comunque riconosciuto per periodi di sospensione o riduzione dell’attività lavorativa fino al 31 dicembre 2021.

In buona sostanza, per periodi di sospensione o riduzione dell’attività lavorativa dal 1° gennaio 2022, l’assegno di integrazione salariale risulta ora l’unica prestazione riconosciuta e terrà conto delle causali ordinarie e straordinarie in base alle regole seguenti:

- ai datori di lavoro che, nel semestre precedente la data di presentazione della domanda, abbiano occupato mediamente fino a cinque dipendenti, per una durata massima di tredici settimane in un biennio mobile (due anni calcolati a ritroso a decorrere dall'ultimo giorno di trattamento richiesto da ogni azienda per ogni singola unità produttiva);

- ai datori di lavoro che, nel semestre precedente la data di presentazione della domanda, abbiano occupato mediamente più di cinque dipendenti, per una durata massima di ventisei settimane in un biennio mobile.

Non viene introdotto nessun requisito dimensionale, invece, per le imprese del trasporto aereo e di gestione aeroportuale e le società da queste derivate, nonché sulle imprese del sistema aeroportuale e i partiti e movimenti politici.

Nuove aliquote contributive

Di pari passo con l’estensione del FIS nei termini anzidetti, nel 2022 prende corpo la rimodulazione delle aliquote contributive: un contributo ordinario pari allo 0,50% dell’imponibile sarà dovuto dai datori di lavoro che, nel semestre precedente, abbiano occupato mediamente fino a cinque dipendenti che verrà aumentato allo 0,80 % superata la soglia (qui i dettagli).

Ad ogni buon conto, si ricorda per i periodi di paga a decorrere dal 1° gennaio 2022 i datori di lavoro dovranno continuare a seguire le istruzioni operative in vigore al 31 dicembre 2021 (anche per le prossime scadenze del 16 e 28 febbraio) nell’attesa che l’INPS fornisca le istruzioni aggiornate.