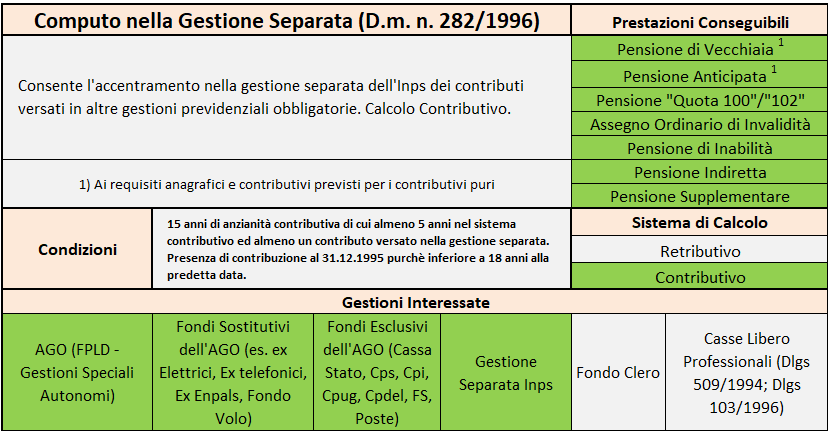

Il computo è un istituto - da non confondere con la totalizzazione di cui al decreto legislativo 42/2006 o del cumulo dei contributi introdotto dalla legge 228/2012 come riformata dalla legge 232/2016 - previsto dall’articolo 3 del Dm 282/1996 che consente agli iscritti alla gestione separata che possono far valere periodi contributivi presso l’assicurazione generale obbligatoria per l’invalidità, la vecchiaia ed i superstiti dei lavoratori dipendenti, le forme esclusive e sostitutive della medesima, le gestioni pensionistiche dei lavoratori autonomi di cui alla legge n. 233 del 1990 (tranne gli iscritti alle casse libero professionali) di «sommare» gratuitamente tali contributi con quelli versati nella gestione dei parasubordinati al fine di accedere alla pensione di vecchiaia o alla pensione anticipata a carico della predetta gestione.

E dato che la Gestione Separata eroga solo prestazioni di natura contributiva gli assicurati possono accedere, tra l'altro, anche al cd. pensionamento all'età di 64 anni unitamente ad almeno 20 anni di contribuzione effettiva, canale di uscita riservato dalla legge Fornero solo ai contributivi puri (articolo 24, comma 11 della legge 201/2011). Insomma tre anni di anticipo rispetto ai tradizionali 67 anni che tutti conosciamo.

Requisiti

Questi i requisiti per esercitare l'opzione (Circ. Inps 184/2015):

- avere meno di 18 anni di contributi al 31 dicembre 1995;

- avere almeno un contributo accreditato alla data del 31 dicembre 1995;

- possedere almeno 15 anni di contributi di cui almeno 5 nel sistema contributivo (cioè accreditati dopo il 1996);

- avere almeno un contributo mensile versato nella gestione separata Inps

Oltre a questi requisiti è necessario, per centrare l'uscita a 64 anni, anche avere un maturato contributivo tale che il primo rateo dell'assegno - che viene determinato con il sistema contributivo - superi 2,8 volte il valore dell'assegno sociale, cioè 1.310 euro circa al mese (anno 2022). Se questo requisito non è soddisfatto l'età per il pensionamento è 67 anni unitamente a 20 anni di contributi se il valore della pensione non risulti inferiore a 1,5 volte l'assegno sociale oppure, se neanche tale ultima condizione è rispettata, l'età della pensione sale a 71 anni in presenza di 5 anni di contributi effettivi.

A chi conviene

L'opzione va valutata da chi ha carriere brillanti e pochi contributi anteriori al 1996: in tali ipotesi è possibile infatti andare in pensione a 64 anni (quindi con un anticipo di circa 2-3 anni rispetto ai requisiti fornero) senza necessità di riscattare la laurea e senza rimetterci molto dal punto di vista previdenziale.

Ma il computo va visto anche da coloro che con il regime fornero non riuscirebbero a centrare i requisiti di 20 anni di contribuzione per la pensione di vecchiaia. Maria, ad esempio, è una lavoratrice dipendente del settore privato con dieci anni di contribuzione al 1995. Dopo un lungo periodo di inattività lavorativa si iscrive alla Gestione Separata in cui totalizza cinque anni di contribuzione per la scarsità dei versamenti annui.

Non avendo maturato almeno 20 anni di contribuzione tra le due gestioni non può utilizzare il cumulo dei periodi assicurativi per conseguire la pensione di vecchiaia e pertanto la contribuzione versata andrebbe in gran parte perduta. In tal caso è possibile ricorrere al computo al fine di ottenere la pensione di vecchiaia all'età di 71 anni. Non si tratterà di una prestazione elevata, in quanto calcolata interamente con le regole di calcolo contributive, ma sarà comunque uno stratagemma per non perdere i contributi versati.

I requisiti contributivi per l'esercizio del computo (15 anni di contributi) possono essere integrati anche sfruttando la nuova opzione di riscatto agevolato della laurea (Circolare n. 6/2020). Ad esempio si pensi a Giulia una lavoratrice classe 1950 ormai disoccupata con 10 anni di lavoro dipendente nel settore privato anteriori al 1996 e 2 anni di contribuzione nella gestione separata dell'INPS. Grazie ad una laurea quadriennale conseguita nel 1983 Giulia può presentare domanda di computo nella gestione separata contestualmente alla domanda di riscatto della laurea con il criterio agevolato pagando un onere di circa 21mila euro.

In questo modo Giulia integra i requisiti contributivi per il computo nella gestione separata (15 anni di contributi) e può, pertanto, accedere alla pensione di vecchiaia all'età di 71 anni. Se i contributi fossero superiori il riscatto consentirebbe, peraltro, anche l'uscita a 67 anni a condizione però di integrare il requisito di un rateo pensionistico di almeno 1,5 volte l'assegno sociale (cioè circa 700 euro lordi al mese).