L'operazione sostanzialmente determinerà un incremento della misura dell'assegno pensionistico che il lavoratore percepirà al momento dell'accesso alla pensione compensando, pertanto, la rata ventennale di restituzione dell'assegno per coprire il prestito finanziario.

L'APe aziendale si aggiunge alla cd. isopensione, l'assegno di accompagnamento previsto dall'articolo 4 della legge 92/2012 che recentemente è stato esteso da quattro a sette anni. Appare dunque necessario avere chiare le linee guida per determinare pro e contro di questi due strumenti. Il primo fattore da considerare è la durata dell'anticipo: l'isopensione consente di esodare il personale che si trova a non più di sette anni dal perfezionamento dei requisiti per la pensione di vecchiaia o per la pensione anticipata. Dunque ha un perimetro di applicazione molto più ampio rispetto all'Ape che si rivolge solo ai lavoratori con almeno 63 anni e che si trovino a non più di 3 anni e 7 mesi dalla pensione di vecchiaia (e non da quella anticipata). Considerando che la misura è sperimentale sino al 2019 all'ape possono accedere solo i nati entro il

In cambio però l'Ape aziendale coinvolge tutti i lavoratori dipendenti anche quelli impiegati presso datori di lavoro dimensionati al di sotto dei 15 dipendenti, che invece sono tagliati attualmente fuori dall'isopensione. E non necessita, a differenza dell'isopensione, la presenza di un accordo sindacale (spesso non facile da raggiungere) nè di un complesso piano di gestione degli esuberi e della relativa garanzia fideiussoria da parte della banca. L'iter per l'ape aziendale è, invece, più snello perchè è sufficiente solo il consenso del lavoratore affinchè l'impresa possa sostenere economicamente il costo dell'uscita anticipata.

Fatte queste debite precisazioni il fattore dirimente sono i costi. L'isopensione ha di regola un costo superiore per le imprese esodanti perchè queste, oltre alla copertura figurativa degli oneri contributivi sono tenute anche alla corresponsione dell'assegno di esodo cioè quella somma economica che "accompagna" il lavoratore alla pensione e che è pari alla pensione maturata al momento della domanda. Somma che nell'APE aziendale è sostenuta dalla banca e che è pari, però, solo ad una percentuale della pensione netta maturata al momento della richiesta dell'Ape (il 75% per anticipi pari o superiori a 36 mesi). Già in questa fase si nota come l'opzione ape sia più svantaggiosa per il lavoratore perchè costui prenderà - per i mesi di anticipo - una somma inferiore rispetto a quanto prenderebbe con l'isopensione. Anche perchè l'assegno di esodo prevede la corresponsione della 13^ che invece è esclusa nell'APE.

Inoltre per quanto riguarda la contribuzione correlata l'azienda ha un ulteriore vantaggio con l'ape aziendale. Il datore di lavoro può infatti cavarsela versando una cifra pari all’equivalente della contribuzione volontaria (cioè il 33% della retribuzione imponibile delle ultime 52 settimane del lavoratore) calcolata per tutta la durata dell’anticipo. Ad esempio un datore di lavoro che voglia sostenere l'esodo di un proprio dipendente che percepisce uno stipendio lordo di 40mila euro annui con un anticipo di tre anni rispetto alla normale data di uscita dovrà, pertanto, versare all'Inps un contributo non inferiore a 39.600€ (40mila euro x 3 x 0,33), contributo che verrà accreditato sul conto assicurativo del lavoratore e darà luogo ad un incremento del montante contributivo che definisce il valore della quota C di pensione, quella determinata con il sistema di calcolo contributivo. Il ragionamento che sta dietro a questa operazione è che l'incremento della pensione consentirà al lavoratore di contenere la rata di restituzione del prestito. Però a meno che il datore di lavoro non voglia sborsare un contributo ben superiore al minimo stabilito dalla legge l'operazione non sarà in grado di compensare pienamente la rata di restituzione del prestito e, dunque, l'operazione resterà in gran parte a carico del lavoratore.

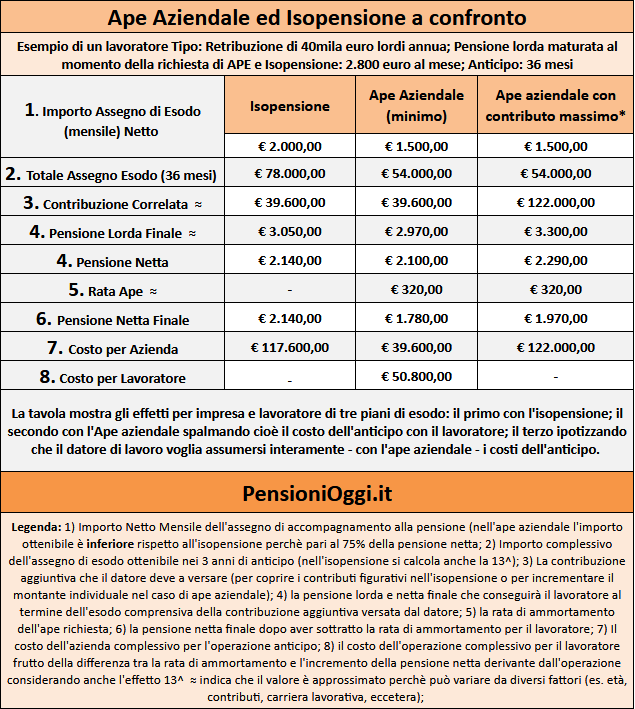

La tavola sottostante - elaborata da PensioniOggi - consente di confrontare pro e contro dei due strumenti. Si è ipotizzato un anticipo di tre anni e tre ipotesi di esodo: con la normale isopensione, con l'ape aziendale pagando il contributo minimo previsto dalla legge, e con l'ape aziendale ipotizzando che l'azienda voglia sterilizzare completamente il costo della rata di ammortamento dell'anticipo per il lavoratore (ipotesi più teorica che pratica). Come si nota l'isopensione è di regola molto più costosa dell'Ape aziendale in quanto il datore di lavoro deve sostenere l'onere sia dell'assegno di esodo che il versamento della contribuzione correlata. Ma è lo strumento che meglio tutela il lavoratore perchè non prevede costi a suo carico.

Con l'ape aziendale la situazione è diametralmente opposta: l'azienda paga un contributo molto più basso ma il costo dell'anticipo si riversa in buona parte sul lavoratore dato che l'incremento della pensione non riesce a compensare la rata di ammortamento del prestito. Inoltre anche l'assegno di esodo risulta inferiore a quello che il lavoratore avrebbe percepito con l'isopensione. Inefficace invece la terza ipotesi: per compensare la rata di restituzione del prestito il datore dovrebbe versare una cifra simile a quella per l'isopensione se non addirittura superiore. E comunque il lavoratore riceverà per i tre anni di anticipo una cifra sempre inferiore all'isopensione.

In definitiva l'ape aziendale è una opportunità da valutare con attenzione per condividere parte dei costi dell'anticipo con il lavoratore. E soprattutto per le piccole e medie imprese che non possono far fronte agli oneri (ingenti) per l'isopensione.

Approfondimenti: Simula i costi dell'Ape aziendale