Le Aliquote di Rendimento

Le Aliquote di rendimento sono parametri utilizzati per il calcolo delle quote A e B di pensione con il sistema retributivo che traducono la busta paga degli ultimi anni di lavoro in pensione. Per ogni anno di lavoro soggetto a contribuzione la regola generale riconosce il 2% della retribuzione pensionabile entro un tetto di 40 anni di contributi. Così ad esempio un lavoratore con 40 anni di contributi potrà ottenere una rendita pensionistica dell'80% della media delle ultime retribuzioni (40 x 2%), chi ha lavorato per 30 anni otterrà invece una pensione pari al 60% delle ultime retribuzioni percepite (30 x 2%).

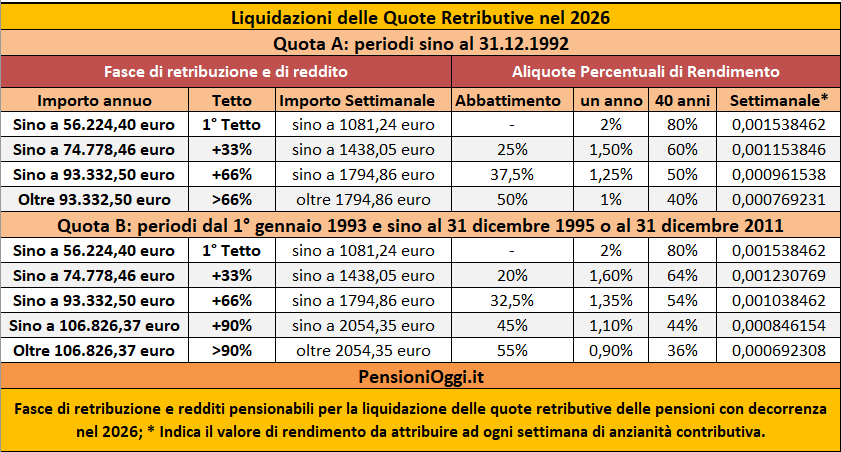

Al di sopra di un determinato limite di retribuzione, che cambia annualmente secondo i parametri stabiliti dall'Inps, il rendimento annuo però diminuisce arrivando a dimezzarsi per le retribuzioni superiori a circa 75mila euro annui. La riduzione delle aliquote di rendimento garantisce, a ben vedere, un principio di solidarietà di lavoratori in quanto evita la concessione di prestazioni eccessivamente generose a chi ha avuto carriere brillanti. Da segnalare che ci sono rendimenti pensionistici diversi a seconda dei periodi di contribuzione presi in considerazione per il calcolo della quota A e della quota B della pensione. La tavola sottostante riepiloga quindi le fasce di retribuzione relative al 2026 con le rispettive aliquote di rendimento della quota A e della Quota B di pensione per la generalità dei lavoratori dipendenti ed autonomi iscritti all'assicurazione generale obbligatoria.

Dipendenti Civili dello Stato

Nel settore pubblico le aliquote di rendimento sono state più generose rispetto a quelle vigenti nell'assicurazione generale obbligatoria. Per i dipendenti civili dello stato (es. ministeriali, insegnanti eccetera) iscritti alla Cassa dei Trattamenti Pensionistici dello Stato (CTPS) i coefficienti di rendimento risultano individuati dall'articolo 44 del Dpr 1092/1973 che attribuisce un rendimento tondo del 35% della base pensionabile per i primi 15 anni di servizio (ovvero 2,33% per ogni anno di servizio sino al 15° anno) a cui si aggiunge l'1,8% per ogni anno ulteriore di servizio sino al tetto dell'80% della retribuzione pensionabile. Gli stessi rendimenti previsti per la generalità dei dipendenti civili dello stato si applicano ancora oggi anche al personale dipendente delle Poste (ex Fondo Ipost), ciò in virtu' del fatto che in passato questo personale era dipendente dello stato a tutti gli effetti.

L'articolo 17 della legge 724/1994 ha previsto, a partire dal 1° gennaio 1995, che il coefficiente di rendimento non possa comunque eccedere il 2% annuo. Per i dipendenti civili dello stato l'effetto è trascurabile tenuto conto che dopo il 15° anno di anzianità contributiva l’aliquota di rendimento è già pari all’1,8% e quindi inferiore al 2%.

Ex Fondo Ferrovie dello Stato

Per il personale iscritto al Fondo Speciale Ferrovie dello Stato il coefficiente di rendimento è pari al 2,6% per ogni anno di anzianità maturato sino al 10° anno e del 2% per ogni anno successivo. Questo rendimento trova concreta applicazione solo per le anzianità acquisite sino al 31 dicembre 1994 atteso che l'articolo 17 della legge 724/1994 ha previsto, a partire dal 1° gennaio 1995, che il coefficiente di rendimento non possa comunque eccedere il 2% annuo.

Enti Locali e Sanità

Gli iscritti alla CPI, CPS e CPDEL, cioè i dipendenti degli enti locali, gli insegnanti degli asilo e scuole elementari parificate, i dipendenti del comparto sanità, utilizzano le aliquote di rendimento contenute nella tabella A allegata alla legge n. 965/1965. Per gli iscritti alla Cassa Sanitari l'utilizzo dei coefficienti di cui alla legge n. 965 è avvenuta a seguito dell'armonizzazione offerta dall'articolo 7 del decreto legge 267/1972. Gli iscritti alla CPUG (ex Cassa Pensioni Ufficiali Giudiziari) utilizzano le aliquote di rendimento contenute nella tabella A allegata alla legge n. 16/1986. Questi coefficienti sono stati rimessi in discussione dall'articolo 17 della legge 724/1994 che ha ridotto i rendimenti al 2% annuo per le anzianità di servizio a partire dal 1° gennaio 1995 riducendo parte delle differenze con l'assicurazione comune.

La legge n. 335/1995 ha previsto, tuttavia, che l’applicazione dell’aliquota al 2% ad anno non può determinare un trattamento di pensione superiore a quello che sarebbe spettato in base all'applicazione delle aliquote previste in precedenza. Tenuto conto della particolare progressione dei coefficienti della tabella "A" della legge n. 965/1965 che prevede un rendimento inferiore al 2% fino al limite dei 22/23 anni di servizio e superiore al 2% dopo il 23° anno, per anzianità contributive inferiori a 22/23 anni si continua a fare riferimento alla tabella "A", mentre per le anzianità superiori a 23 anni si deve sommare al coefficiente corrispondente agli anni posseduti al 31 dicembre 1994 il 2% annuo per tutti gli anni dal 1995 in poi e, comunque, fino a 40 anni.

L’articolo 1, co. 157 e 159 della legge n. 213/2023 (legge di bilancio 2024) ha previsto, nei confronti del personale iscritto presso la predetta CPDEL, CPI, CPS e CPUG che consegue la pensione a decorrere dal 1° gennaio 2024 con un’anzianità contributiva inferiore a 15 anni ai fini della misura al 31 dicembre 1995, l'applicazione di una aliquota di rendimento pari al 2,5% per ogni anno di anzianità acquisita entro il 31 dicembre 1994 e del 2% per l'annualità 1995 per effetto del predetto articolo 17 della legge n. 724/1994 (qui i dettagli).

La riduzione, tuttavia, non riguarda i soggetti che hanno maturato i requisiti per il pensionamento (qualsiasi) entro il 31 dicembre 2023 e nei casi di cessazione dal servizio per raggiungimento dei limiti di età o di collocamento d’ufficio previsti dagli ordinamenti di appartenenza.

Comparto Difesa e Sicurezza

Per il comparto difesa, sicurezza e soccorso pubblico, come noto iscritto presso la Cassa dei Trattamenti Pensionistici dello Stato (CTPS), il legislatore ha tradizionalmente perseguito l'obiettivo di garantire rendimenti più elevati per le qualifiche inferiori, maggiormente esposte ai rischi. Allo stato attuale, dopo un lungo contenzioso con l'INPS, occorre distinguere a seconda se si raggiungono o meno 18 anni di anzianità contributiva al 31.12.1995.

Personale con almeno 18 anni di anzianità al 31.12.1995

Così per il personale operativo dell’arma dei Carabinieri e la Guardia di Finanza (Ispettori, Sovrintendenti, Appuntati, Carabinieri e Finanzieri); per i dipendenti del Corpo dei Vigili del Fuoco appartenenti al settore operativo e settore aeronavigante; per il personale del Corpo di polizia penitenziaria (se in servizio alla data dell’11 gennaio 1991 proveniente cioè dal disciolto Corpo degli agenti di custodia); per il personale della Polizia di stato (agenti e degli assistenti, dei sovrintendenti e degli ispettori provenienti dal disciolto Corpo delle Guardie di pubblica sicurezza nonché corrispondenti ruoli del personale proveniente dal disciolto Corpo della polizia femminile); per il personale del Corpo Forestale dello Stato con ruolo di Ispettore Sovrintendente, Assistente e Agente è riconosciuto un rendimento del 44% della base pensionabile in corrispondenza del 20° anno di anzianità contributiva e del 3,6% dal 21° anno di contribuzione per ogni anno di anzianità sino al 31.12.1997 (cfr: articolo 54 del Dpr 1092/1973). Dal 1° gennaio 1998 il rendimento è pari al 2% ai sensi dell'articolo 8 del dlgs n. 165/1997.

Per il personale dell'esercito, aeronautica militare, marina militare privo del grado di ufficiale le aliquote di rendimento sono pari al 44% della base pensionabile in corrispondenza di 20 anni di servizio, più il 2,25% dal 21° anno di contribuzione per ogni anno di anzianità sino al 31.12.1997 aliquota che si riduce all'1,8% per ogni anno successivo al 1997.

Alle altre figure professionali si applica il 44% della base pensionabile in corrispondenza di 20 anni di servizio più l'1,8% per ciascun anno di servizio successivo.

Personale con meno di 18 anni di anzianità al 31.12.1995

Al personale militare (esercito, marina, aereonautica) e figure equiparate (Arma dei Carabinieri, Guardia di Finanza) nonché per i dipendenti del Corpo dei Vigili del Fuoco appartenenti al settore operativo e settore aeronavigante si applica un'aliquota del 2,44% della base pensionabile per ciascun anno di anzianità contributiva sino al 31.12.1995 (si veda qui per dettagli). Tale aliquota è stata estesa anche al personale della Polizia di Stato e della Polizia Penitenziaria ad opera dell'articolo 1, co. 101 della legge n. 234/2021 (si veda qui per dettagli).

L'abbattimento

Da segnalare, inoltre, che nella previdenza del pubblico impiego sino al 31 dicembre 1992 non esistevano tetti pensionabili che abbattevano le aliquote di rendimento al di sopra di una determinata retribuzione come previsto nell'AGO. Il risultato era quello di poter tradurre in pensione l'intera retribuzione pensionabile annua anche al ritmo di oltre il 2% per ogni anno di servizio. Dal 1° gennaio 1993 l'articolo 12, comma 3, del decreto legislativo 503/1992 ha introdotto un meccanismo, aggiornato ogni cinque anni, che avrebbe allineato nei successivi 35 anni, le percentuali di abbattimento a quelle vigenti nell'assicurazione comune. Questo meccanismo è stato poi anticipato al 1° gennaio 1998 (articolo 59, comma 1 della legge 449/1997).

Per effetto di tale disposizione transitoria dal 1° gennaio 1993 al 31 dicembre 1997 i rendimenti accantonati hanno subito riduzioni solo per le fasce di reddito superiori all’ultima e per metà della riduzione prevista (in sostanza c'è stato un abbattimento del 27.5% della retribuzione eccedente l'ultima fascia pensionabile). Dal 1° gennaio 1998, poi, anche gli iscritti a queste forme di assicurazione sono soggetti all'abbattimento della retribuzione pensionabile al di sopra della prima fascia con le medesime regole previste per gli iscritti all'AGO.

Fondi Sostitutivi dell'AGO

Anche i lavoratori iscritti presso i fondi sostitutivi dell'assicurazione generale obbligatoria (es. Fondo Volo, Telefonici, Elettrici, Trasporti, Inpdai, Enpals) hanno visto aliquote di rendimento più favorevoli rispetto all'assicurazione generale obbligatoria. Solo dal 1° gennaio 1995, infatti, il più volte citato articolo 17 della legge 724/1994 ha esteso la regola secondo la quale l'aliquota di rendimento non possa eccedere il 2% annuo. In gran parte di questi fondi l'armonizzazione si è completata, tuttavia, solo dal 1° gennaio 1998 quando, a seguito dell'approvazione dei decreti attuativi della Riforma Dini, sono state applicate le regole AGO sia in materia di determinazione della retribuzione pensionabile sia le percentuali di abbattimento dei rendimenti oltre la prima fascia.