Destinatari sono dunque i titolari di qualsiasi trattamento pensionistico (sia diretto che indiretto) erogati da forme di previdenza obbligatorie. Sostanzialmente la prestazione è un rimborso fiscale forfetario che consente ai pensionati al minimo di incassare la somma corrispondente alla parte di detrazione d’imposta non utilizzata perché eccedente l’importo dell’imposta lorda calcolata sulla pensione.

La prestazione non spetta alle prestazioni diverse della pensioni come l'assegno di esodo Fornero (la cd. isopensione), l'assegno straordinario di solidarietà erogato dai fondi di solidarietà settoriale, l'indennizzo ai commercianti, le prestazioni di invalidità civile e anche ai titolari dell'ape sociale che, come noto, non è una pensione.

I requisiti reddituali

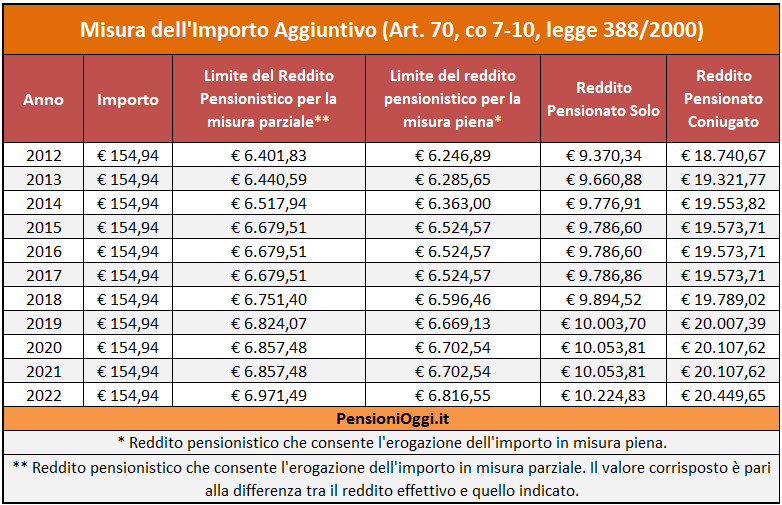

Per ottenere la somma il pensionato deve soddisfare due ordini di condizioni. In primo luogo l'importo della pensione (o delle pensioni in caso di pluritolarità) non deve risultare superiore al trattamento minimo inps per il 2020, aumentato del valore dell'importo aggiuntivo, cioè a 6.850,85 euro annue (a tal fine è irrilevante se la prestazione goda o meno dell'integrazione al trattamento minimo). In secondo luogo ai fini dell’attribuzione dell’aumento è necessario altresì che nel caso di pensionato non coniugato, il reddito complessivo assoggettabile all’IRPEF, comprensivo del trattamento pensionistico non superi l’importo di una volta e mezza il trattamento minimo (cioè 10.043,87 euro annui).

Nel caso di pensionato coniugato sono necessarie due condizioni: 1) il reddito complessivo personale non deve superare l'importo da ultimo indicato ; 2) il reddito cumulato con quello del coniuge non deve superare l’importo complessivo di tre volte il trattamento minimo (cioè circa 20.087,73 euro annui). Ove anche uno solo di tali limiti venga superato, non spetta l’importo aggiuntivo. Non si procede al cumulo del reddito con quelli del coniuge legalmente ed effettivamente separato.

Si rammenta che le tipologie di reddito da prendere in considerazione coincidono con quelle previste per l’integrazione al minimo: cioè rientrano tutti i redditi assoggettabili all’Irpef, al netto dei contributi previdenziali e assistenziali, con esclusione del reddito della casa d’abitazione e pertinenze; dei trattamenti di fine rapporto comunque denominati; dei redditi derivanti da competenze arretrate sottoposte a tassazione separata. Nei casi in cui il pensionato risulti titolare anche di prestazioni liquidate in regime di convenzione internazionale, per l’attribuzione dell’importo aggiuntivo l'Inps prende in considerazione anche l’importo del prorata estero, che si aggiunge all’imponibile delle pensioni italiane.

La concessione in misura parziale

Il bonus spetta in misura parziale ove l'importo della pensione risulti ricompreso tra il trattamento minimo ed il valore incrementato della misura del bonus. In questo caso la misura del beneficio sarà pari alla differenza tra il predetto valore e l'importo della pensione. Ad esempio una pensione di importo di 6.800 euro godrà di un importo aggiuntivo pari a 50,85 euro (6.850,85 - 6.800). E' bene ricordare che il bonus non costituisce reddito né ai fini fiscali né ai fini della corresponsione di prestazioni previdenziali e assistenziali.